红星资本局4月10日消息,4月起,部分银行调整存款产品利率。

据了解,本次调整主要集中于二年期、三年期、五年期等中长期限的存款利率产品,有银行五年期存款产品利率直降40个基点。与此同时,调整后,有银行出现三年期和两年期存款产品利率倒挂的情况。

图据IC

值得注意的是,4月以来,多地中小银行也对存款利率进行了不同幅度的调整。包括广西融水农商银行、广西资源农商银行、广东南澳农商银行、江西江州农商银行等。

在当前银行业整体净息差承压的背景下,压降负债端成本是银行机构稳息差的重要举措。正值银行年报披露季,多家银行管理层展望息差走势提及,要加强负债端成本管控措施,通过优化存款结构来推动存款付息成本下降。

多家银行近期宣布存款“降息”

有银行“存三年不如存两年”

值得注意的是,这此轮银行降息来看,有银行出现两年期、三年期存款利率倒挂现象。

例如,4月8日起,平安银行某存款产品3年期利率下调40BP。有媒体从平安银行理财经理处获悉,该产品3年期存款利率由2.05%降至1.65%,下调40个基点。不过,该行近期在售三年期20万起存的大额存单,年利率2.0%。而“平安存”两年期定存分为500元起、1万元起两档,年利率分别为1.65%和1.70%。也就是说,存两年比存三年的利率高。

浦发银行北京某网点工作人员称,4月7日起,该行特色定期存款“安享赢”三年期年利率从2.15%降至2.05%,下调10个基点。

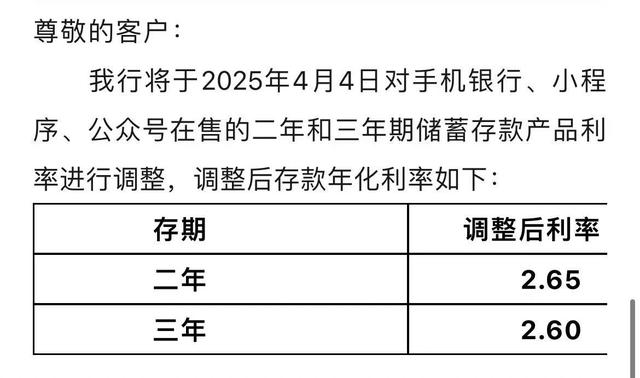

除了上述全国性股份制银行,4月起,部分中小银行也下调了存款产品利率。安徽新安银行发布公告称,该行于4月4日对存款产品执行新的利率政策。调整后,两年、三年存款利率分别为2.65%、2.60%,分别下调15个基点、20个基点。一年期、六个月、三个月定期存款利率维持不变。该行同样出现两年期、三年期存款利率倒挂的情况。

图据新安银行微信公号

武汉众邦银行发布公告表示,该行于4月1日起分别调整大额存单三年期、五年期存款利率,调整后分别为2.4%和2.5%。与此前对比,两期限品种分别下降20个基点和40个基点。

此外,广西融水农商银行、广西资源农商银行、广东南澳农商银行、江西江州农商银行、江西庐山农商银行等农商银行也在近日发布调整人民币存款挂牌利率的公告。

未来存款利率趋势如何走?

多家银行“表态”:强化负债成本管控

金融监管总局此前披露,2024年四季度,我国商业银行净息差降至1.52%。对于银行机构而言,要想稳住息差,除了优化资产配置实现收益增加,管控负债成本也是必要的举措。多家银行在接受机构调研时提及,将进一步优化存款期限结构,以改善存款付息成本。

正值银行年报披露季,多家银行管理层在业绩说明会上也就负债成本管控的相关问题予以回应。

例如,平安银行行长冀光恒表示:“平安银行今年零售负债端必须退出高成本行列,回到低成本行列。”

兴业银行管理层认为,稳息差的关键在于压降负债成本。兴业银行计划财务部总经理林舒提到,按该行当前的资产结构,存款付息率还有20个BP的下降空间。

浙商银行行长助理侯波在该行业绩会上表示:“负债端三年期以上的高成本负债在今年到期的规模会高于去年,这对于息差稳定也将有所助益。”

展望下阶段,工商银行副行长姚明德在该行2024年业绩会上表示,2025年,工行将努力提升风险定价水平,实施全口径负债的成本管理,杜绝“内卷式”竞争,主动优化期限结构和品种结构,同时提升服务客户的能力和水平,让流动性资金、结算性资金占比不断提升,实现银行发展与社会效益的双赢。

建设银行首席财务官生柳荣表示,2024年建行主要是抓两头,既对三年期以上以及其他一些付息率比较高的存款进行有效管控,又大力吸收低成本的高价值存款,通过负债结构的优化,有效控制了负债成本。生柳荣称,下一步,建行将进一步加强资产负债的结构优化和存贷款的定价管理。

开源证券研报提及,高息定存重定价是2025年银行存款成本改善的主要支撑,存款利率即使调降,引起的脱媒效应也将弱于往年。一是理财收益率随高息存款到期、信托通道整改等也趋于下降;二是中小银行若能按自律统一下调,“手工补息”“特色存款”等产品减少,大部分客户或被动接受为主,也能减轻大行负债压力。

编辑 肖世清综合中新经纬、每日经济新闻

(下载红星新闻,报料有奖!)