文|彭倩

编辑|乔芊

阿里交出改革这一年多来最亮眼的季报。

整体而言,阿里集团营收同比高个位数增长,达到8%;经调整经营利润转正,同比增长4%;非标净利润同比增长6%。各项核心财务指标均高于市场预期。

数据来源:财报,制图:36氪

按业务分,收入方面,国际商业同比增速仍排名第一,达到32%;阿里云、本地生活均实现同比双位数增长,分别为13%和12%;淘天、大文娱实现个位数增长,菜鸟则增速放缓。

利润方面,电商和云仍在高投入阶段,但淘天和阿里云的利润率已有改善趋势;国际商业、菜鸟等子业务亏损扩大,但随着集团收入整体增长,时隔三个财季,阿里 Q4的经调整经营利润终于止跌回升。

数据来源:财报,制图36氪

季报亮眼,市场反应也很积极。财报发布后,尽管美股整体表现不佳,但阿里巴巴美股盘前直线拉升,开盘一度涨超10%,是其近2年来财报季最佳表现;今日,阿里港股开盘也涨超10%。

自农历新年以来,由于DeepSeek 火爆带来的阿里云算力红利,叠加苹果与阿里合作等消息的影响,在经历长达2年多的股价低迷期后,市场对阿里巴巴的价值有了重估迹象。Wind数据显示,近20日,阿里美股股价上涨45%,港股股价更是创下近三年新高,上涨了55.22%。

本次超过90分钟的季度财报会,绝大多数话题都围绕 AI 和云展开。吴泳铭更直言:“阿里要抓住这个几十年一遇的行业机会,未来3年在 AI 和云上的投入将超过过去10年总和。”

核心业务稳住,第二增长曲线开始支棱,阿里终于爬出了低谷。

电商大盘稳住了2023年底,阿里集团 CEO、淘天 CEO 吴泳铭曾强调:“在全球竞争最激烈的中国电商市场,淘天集团 GMV 将继续保持第一位”。吴泳铭还曾立下军令状,2024 年有信心让淘天重回增长轨道。

回看淘天过去一年的表现,吴泳铭实现了承诺。据36氪了解,淘天的GMV整体实现了高个数增长,约8万亿元左右,增速和电商大盘基本保持一致——在2022年至2023年之间,淘天每个季度都显著落后电商大盘增速,甚至几乎不增长。同期,拼多多、抖音电商增速则有显著放缓。

这基于阿里对电商的持续投入,Q4营销费用继续高涨,同比增速依然高达27%,较去年同期多出90亿元。除了砸钱做服务和体验、淘天在 Q4双11期间还撒出了最大规模的品类券,与商家共同补贴核心品类。据36氪了解,盘子最大的服饰品类在这届双11中实现了久违的双位数高增长。在国补的激励下,3C 等原本较弱势的高客单品类也获得了不错的增长。吴泳铭在上个季度的财报会上也提前预告“双11实现强劲增长”。

此外,88VIP 继续实现双位数的高增长,达到4900万人,再加上与微信的合作也带来可观的新用户增长,这都持续推动了订单量和 GMV 的稳定增长。

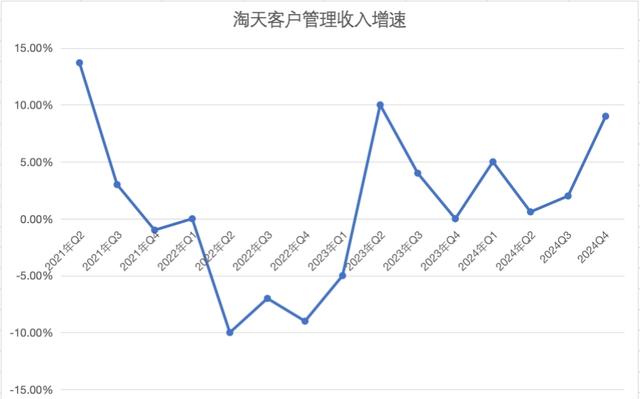

GMV 增速的逐步企稳和货币化率的提升,则共同推动了 CMR(客户管理收入)的明显增长。在去年初的财报会上,吴泳铭曾明确表示,预计未来几个季度,CMR 的增速会逐渐匹配 GMV 的增速。这个目标大约在2024年 Q3、Q4能够实现,达到10%左右。Q4 淘天的 CMR 同比增速达到9%,创下近一年半来新高,基本实现吴泳铭设下的目标。

数据来源:财报,制图:36氪

全站推广和9月初开始加收的0.6%服务费是货币化率提升的重要功臣。在经过接近一年迭代后,全站推广的渗透率达到了此前设下的目标,中小商家的付费意愿也在变强。

整体来看,本季度 CMR 和 GMV 的增速差距几乎抹平,表明淘天在增长和收入之间找到不错的平衡,令此前曾被市场广泛担忧的“电商以利润换增长”问题得到缓解。即使还在高投入阶段,季度营销支出超预期,由于收入显著增长,淘天该季度经营利润重新转正。

财报会上,管理层首次提及国内外电商业务新财年的主要战略目标。阿里电商事业群总裁蒋凡表示,国内电商接下来的目标是持续稳定市场份额,优化商家的营商环境,继续实现用户粘性的提升。

自去年成为首个“反内卷”的电商平台以来,不仅松绑“仅退款”政策,淘天还推出“退货宝”、投入百亿站外引流等多项商家优惠措施。在本月,阿里还针对几大核心品类的品牌商家推出了如“蓝星计划”,从站内站外帮助商家拉新,以谋求增长。

值得注意的是,国际商业同比营收增速仍然高达32%,但亏损同比扩大至57%。针对这一问题,吴泳铭称:“海外业务新财年可以实现单季度盈利。”

据蒋凡的说法,目前国际商业 B2C 业务盈利路径逐渐清晰,UE 在持续提升,在部分国家也与本地平台合作,将持续改善盈利能力。例如,在韩国这一主要市场,已与新世界集团成立合资公司,经营速卖通韩国和 Gmarket。

这表明,在复杂的国际政治经济环境和激烈的市场竞争下,国际商业将以“低调增长”为主要目标,在保持稳定增速的情况下,最大程度减亏。

总的来说,淘天目前仍然是阿里最大的赚钱机器,对阿里集团的贡献率超过100%。而随着线下零售业务的出售、国际商业未来扭亏为盈、各项子业务亏损有望继续收窄,淘天的输血能力将进一步得到保障,阿里未来几年内的利润表现也有望保持不错的增长,以支撑其持续大手笔投入 AI 和云。

“电商”阿里要讲“AI服务商”故事查理·芒格曾称自己高估了阿里在科技领域的实力,直言“阿里是一家该死的零售商”,这限制了阿里在资本市场的故事叙述能力。

阿里长达十多年坚持对技术和云大手笔投入,也曾一度被市场认为是费力不讨好。再加上,近年来,阿里云曾一度陷入增长瓶颈、上市撤回带来的组织动荡,面临估值清零的时刻,曾多次引发市场担忧。就在一年多前,市场对吴泳铭提出的“AI驱动”战略也仍有颇多疑问。

转折发生在今年年初。深度推理模型 DeepSeek RI 和阿里通义 Qwen2.5-Max 的发布,成为扭转市场认知的关键拐点。

DeepSeek 的低成本高效模型挑战了传统 AI 开发需要大量资本投入的观念,其与阿里通义千问的开源策略使更多开发者能够参与到 AI 技术的创新中,挑战了 Open AI 的闭源模式,有效打破了美国 AI 技术近乎垄断的局面。

摩根大通也指出中国此前在 AI 领域的技术实力被低估,中美 AI 差距并没有想象中大,投资者应该关注中国科技企业的创新能力,随后市场对中国科技股的信心开始快速恢复。

紧接着,阿里宣布接入 Deepseek、董事长蔡崇信确认阿里拿下苹果的AI大单、创始人马云参加政府座谈会,都进一步向市场释放利好信息,引发了市场对阿里云等业务的重估,也是阿里近期股价飙涨的主因,“买阿里,赠阿里云”更成为近期二级市场的热点话题。据摩根大通等机构的预测,按照美国 SaaS 公司6.5-10.5倍的估值来算,阿里云能为阿里拉动的股价至少还有14%-39%。

事实上,苹果对合作伙伴的评估名单堪称豪华,包括百度、腾讯、字节、和 Deepseek 等企业,凭借国内首屈一指的技术实力、成熟的商业化能力(B端服务经验)以及数年积累的消费者数据,综合能力最强、技术布局最全的阿里,在众多知名科技公司中脱颖而出。

阿里和苹果的合作效果短期内很难用“挣不挣钱”来评估,更大的价值是市场对阿里技术实力的认可,毕竟苹果在国际市场的 AI 合作伙伴是顶流 Open AI。当然,长期来看,阿里云有很大的获客和收入增长的可能性。一方面,这可能为阿里的通义千问大模型打开覆盖超2亿的中国 iOS 用户市场;另一方面,有了苹果这个先例,更多的大客户也在路上,这可能推动阿里云持续实现营收双位数增长。

自吴泳铭改革后,阿里云的财务表现已经有了明显的改善,不仅在过去一年扭亏,实现了经营利润的同比双位数增长,更在 Q4回到了久违的营收同比双位数增长,创下近三年新高,其中AI相关产品带来的收入实现了三位数增长。在新的技术周期,阿里云也将从过去两年的降本增效、保利润,重新转回到投入换增长的阶段,并探索更多商业化的可能性。

目前,阿里巴巴对 AI 的布局主要是三个层面。

首先,提供算力服务,这部分基于阿里云,同时拥有通义千问,可以提供大模型服务。

其次,作为国内最大的电商平台,阿里将 AI 视为提升竞争能力的关键驱动力,应用在自身的生态场景,除了持续加大对 AI to C的投入。据36氪了解,淘天诸多业务已经被要求全面 AI 化,且要在今年内看到结果。

再者,阿里还对包括月之暗面在内的 AI 初创公司进行广泛投资,据 The information 的报道,Deepseek或将开放外部融资,阿里也表示出了投资意向。

吴泳铭在财报会上表示,未来三年,阿里将围绕 AI 这个战略核心,在 AI 基础设施、基础模型平台及 AI 原生应用、现有业务的 AI 转型等三方面加大投入。

为此,他还给出了一个较为明确的投入数字:未来3年的技术投入要超过过去10年的总和。据高盛的测算,仅云计算这一项支出,过去10年就达到了约1300亿元,阿里集团整体的技术投入则是其两倍。

但这个资金规模和美国科技企业相比仍然不算多。尽管投入惊人,科技大厂们仍然不惜割肉购买这张通往未来的昂贵技术船票。今年2月初,微软、亚马逊、谷歌和 Meta 宣布将在 AI 领域投入总计3200亿美元,较去年的2300亿美元又有大幅上涨。

市场的焦点终于重新回到阿里身上,管理层在财报会表现出近2年来最强的信心,“夸克是最大的 AI 搜索”、“顶尖大模型”等颇为自信的说法反复出现。爬出低谷、获得 AI 时代宝贵入场券的阿里将加速奔跑。