前言:

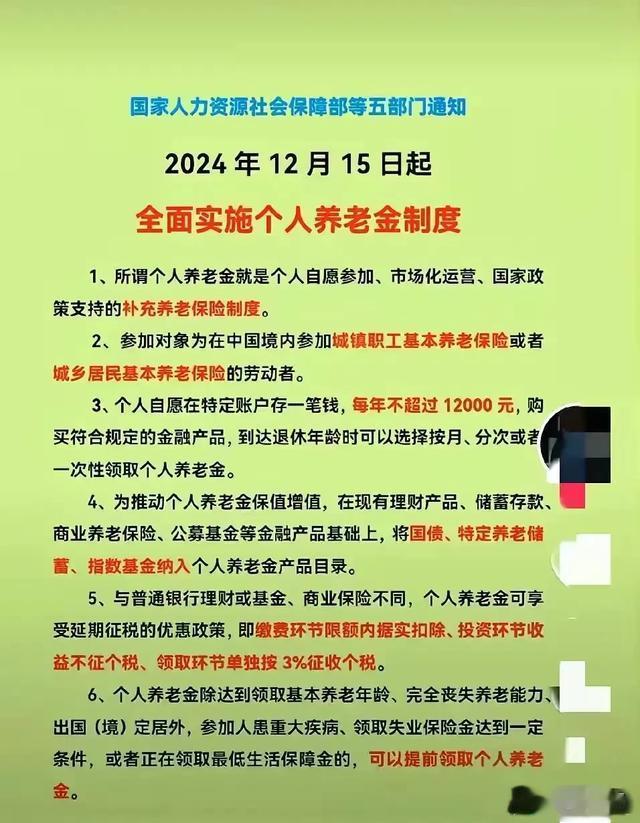

随着中国人口老龄化的加剧,个人养老金制度的全面实施成为了社会关注的焦点。12月12日,人社部等五部门联合发布了《关于全面实施个人养老金制度的通知》,宣布自12月15日起,个人养老金制度将从36个先行城市(地区)扩展至全国范围。这一政策的实施,不仅为个人提供了更多的养老保障选择,也为金融市场注入了新的活力。

丰富投资产品,多元化选择:

在个人养老金可投资产品种类上,政策明确将国债纳入个人养老金产品范围,并将指数基金等纳入个人养老金产品目录。12月13日,首批85只权益类指数基金已经纳入个人养老金投资产品目录,这为投资者提供了更多元化的投资选择。

知己知彼,明智选择:

选择个人养老金投资产品,关键在于“知己知彼”。了解自己的养老需求和风险偏好是“知己”的第一步。年轻、风险承受能力较高的投资者可以适当配置高风险产品,而接近退休年龄的投资者则应考虑更稳健的产品。“知彼”则要求投资者了解不同产品的特点,包括基金类产品、理财类产品、储蓄类产品和保险类产品。

基金类产品:

基金类产品以其高风险、高收益的特点,适合有一定投资经验的投资者。养老目标基金,特别是目标日期基金和目标风险基金,为不同需求的投资者提供了定制化的选择。

理财类产品:

理财类产品在打破刚性兑付后,收益和风险都具有一定的不确定性。投资者在选择时应关注产品的底层资产、业绩基准和发行机构等信息。

储蓄类产品:

储蓄类产品以其安全性高、收益稳定的特点,适合稳健保本的投资者。特定养老储蓄产品以其略高于普通储蓄的利率,为养老资金提供了更多的增值空间。

保险类产品:

保险类产品以其稳定的收益和突出的保障属性,适合追求稳健的投资者。

结语:

个人养老金产品的投资并非没有风险,即使是带有“养老”字样的产品,也存在亏损的可能。投资者在选择时应根据自身情况,谨慎投资,并及时关注政策和市场动态。专业的金融顾问可以为投资者提供更多的指导和帮助。随着政策的不断优化和市场的发展,个人养老金投资产品的范围和规定可能会有所调整,投资者需保持关注,以把握最佳的投资时机。

对此你怎么看?欢迎在评论区留言讨论!

用户10xxx13

止生依阁好,自己来养老

枫林一号

为什么自己不直接买指数基金呢?为什么要通过养老金账户投资,取的时候再去上3%的个人所得税?是嫌收益太高?