核心观点

市场规模:旅游产业复苏,中国主题乐园游客总量不断升高

iiMedia Research(艾媒咨询)数据显示,2024年第一季度至第三季度,中国出游人数达42.4亿人,同比增长15.30%。艾媒咨询分析师认为,随着旅游产业的复苏,中产阶级人口增加及亲子游趋势加强,中国主题公园行业亦受到正面影响。

市场剖析:主题公园着力打造多种IP形成品牌效应,保持持续竞争力

各大主题公园凭借强大的IP优势和鲜明的主题性特征,在吸引游客、提高游客重游率及满意度、发展衍生经济等方面表现突出。艾媒咨询分析师认为,主题公园应着力开发IP品牌效应,以提高行业竞争力。

市场挑战:中国主题公园主要来自门票收入,二次消费贡献度低

相较于国际知名主题公园如迪士尼、环球影城等,中国大部分主题公园所涉及的产业链条短,收入结构相对单一,产品附加值较低。根据中国主题公园研究院数据,国内主题公园的门票收入占总收入比例约70%,而国外大型主题公园的门票/零售/餐饮的比例大致为3:3:4。在此情况下,中国主题公园应着力开发多种商业模式,以应对未来不同的市场需求。

(节选)第一章 全球主题公园市场概况

主题公园类别及典型企业概览

主题公园是以游乐为目标的模拟景观的呈现,将游乐与某种主题结合,园区内包含多个故事线区域,区域内的建筑、景观、服务设施等要素共同构建特殊的氛围与环境,是集娱乐活动、休闲要素和服务接待于一体的旅游目的地。

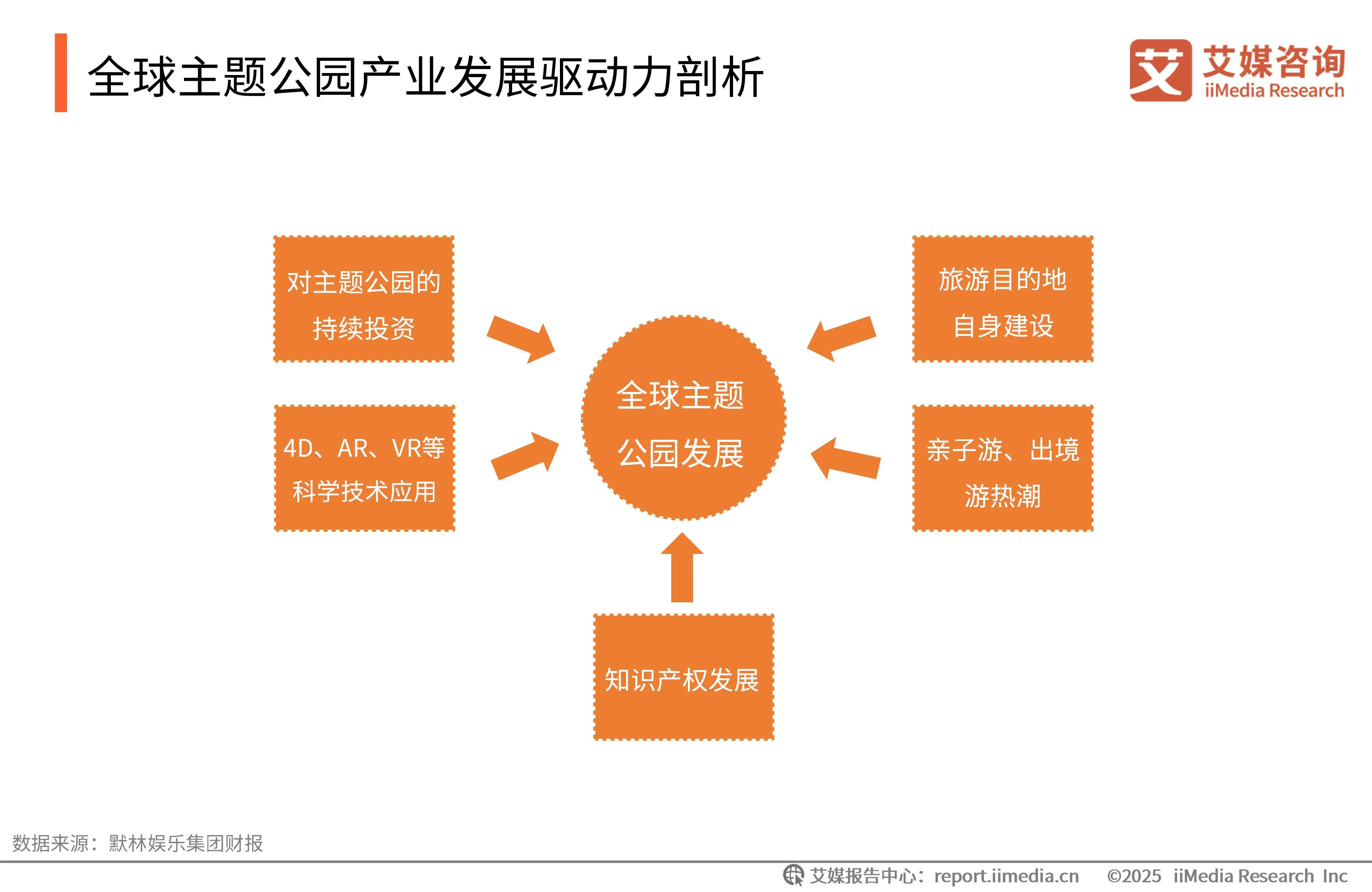

全球主题公园产业发展驱动力剖析

全球旅游市场的蓬勃发展刺激了全球主题公园产业发展,而再投资、科学技术应用、知识产权发展、旅游目的地自身加强建设、亲子游出境游热潮等综合因素共同助力全球主题公园产业发展。2023年默林娱乐集团全球游客接待量6200 万,较2022年增长 700 万,默林娱乐集团旗下各品牌的游客满意度均创历史新高。

全球主题公园产业发展趋势

(节选)第二章 全球主题公园典型案例研究

全球主题公园集团产业运营模式

全球主题公园运营商在产业背景、发展历程、主体特色等方面存在差异,从宏观层面上看,其经营模式大致可以划分为以下两类:一是依托IP资源,发展媒体影视、主题公园及衍生品生产等业务,形成完整产业链的综合性集团;另一种是以主题公园为主要业务,业务类型相对单一的专业化集团。

全球主题公园典型案例分析——默林娱乐集团

默林娱乐主要景点包括乐高主题乐园、杜莎夫人蜡像馆、伦敦眼、海洋探索中心、Gardaland及伦敦地牢等近20个优质景点品牌,分布在4大洲23个国家,超过120个环球游乐景点为游客提供服务。默林娱乐2023年82.2%营业收入是游客收入,同比增长0.9%。游客收入包含门票收入、食物饮品收入、纪念品收入等,是默林娱乐的主要收入来源。住宿收入有所下降,幅度为1%,其他收入变化较为平稳。

默林娱乐集团旗下IP较为多元,通过原创、收并购、协议授权等模式取得独立、相对成熟的IP资源。IP多元化结构导致主题公园多元化,动物类(如Sea Life海洋馆)、卡通人物类(如小猪佩奇主题公园)、景观类(如伦敦眼)、机械游戏类(如海德主题公园)主题公园均有涉及,目标客群差异较大。

(节选)第三章 中国主题公园市场概况

中国主题公园业务发展社会需求驱动因素(一)

数据显示,2024年第一季度至第三季度,中国出游人数达42.4亿人,同比增长15.30%;2023年中国出游人数达48.9亿人,同比增长93.32%。艾媒咨询分析师认为,中国国内旅游出行人数自2023年起显著回弹,出行需求强劲。

中国主题公园产业链

中国主题公园发展实例:IP+主题公园

为吸引更多游客,诸多主题公园开始与知名IP融合,打造场景式消费。2023年3月,北京环球影城开展王者荣耀主题活动,创新消费场景。2021年,一座以西游记为主题的综合性主题公园在淮安市开业;2023年8月,首个潮玩行业沉浸式IP主题公园——泡泡玛特城市乐园开业,以此提升 IP 纵深价值。两类主题公园中,后者与迪士尼、环球影城这样的大型乐园不同,该类主题公园主要为游客创造轻内容体验,更多是“品牌朝圣地”的功能。

(节选)第四章 中国主题公园商业模式分析

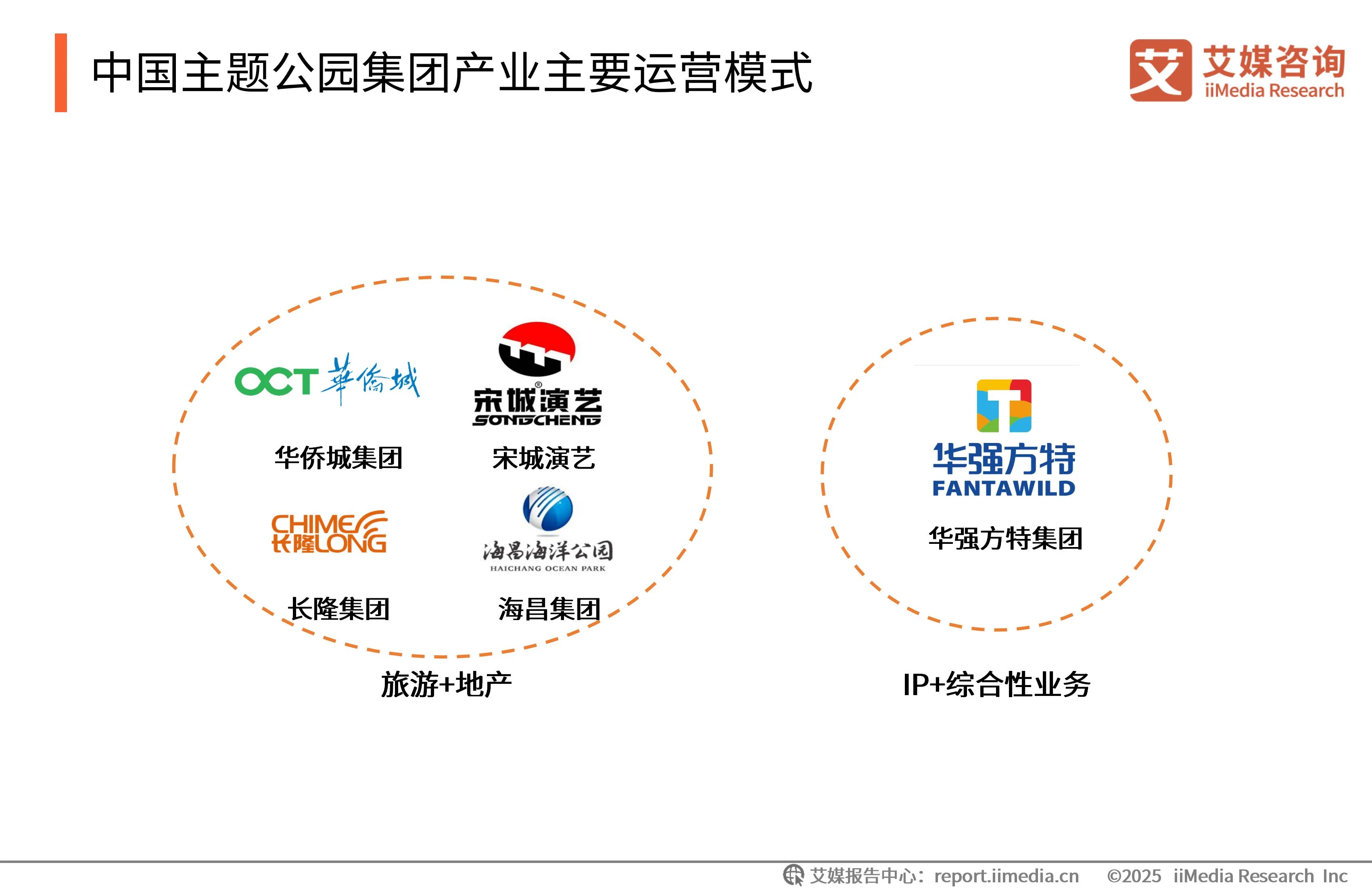

中国主题公园集团产业主要运营模式

主题公园具有较强的经济外部性与社会影响力,早期中国不少地方政府将其作为重点招商对象,提供税费减免等优惠政策。通过“旅游+地产”的开发模式,越来越多的房企获取了大量低成本的土地资源,在周边开发住宅以弥补主题公园开发运营成本,典型代表是华侨城和万达。中国主题公园运营商中大部分为地产商,主题公园运营模式以“旅游+地产”为主,华强方特是中国走“IP+综合性业务”较为成功的一家企业。

中国主题公园运营模式对比

2024年中国主题公园市场呈现华侨城、华强方特、长隆三足鼎立竞争态势。中国主题公园头部企业大部分选择“旅游+地产”搭配其他业务板块的发展模式,主要分布在一线、二线城市。

中国主题公园典型案例分析——华侨城集团

2015年,华侨城集团在原有的“旅游+地产”的模式上提出了“文化+旅游+城镇化”“旅游+互联网+金融”模式,探求新的增长点,扩大原有旅游业态。2023年春节假期,华侨城接待游客近640万人次,同比增长77%;2024年元旦,华侨城与超200万游客共度佳节。

2023年,华侨城全年累计接待游客超1.48亿人次,较2022年提升了70%。排名亚洲及中国首位。2023年,华侨城连番“上新”高品质文旅项目。深圳世界之窗“空中花园”观景缆车及沉浸式项目“奇妙航海环游记”亮相,成都欢乐谷“奥特曼主题馆”“旋风火箭”、深圳欢乐谷“暴风秋千”“迷你世界主题区”落成开放,武汉欢乐谷极速世界区、北京欢乐谷七十二变主题商店和国潮打卡点焕新升级,持续以新供给创造新需求,培育新消费热点。

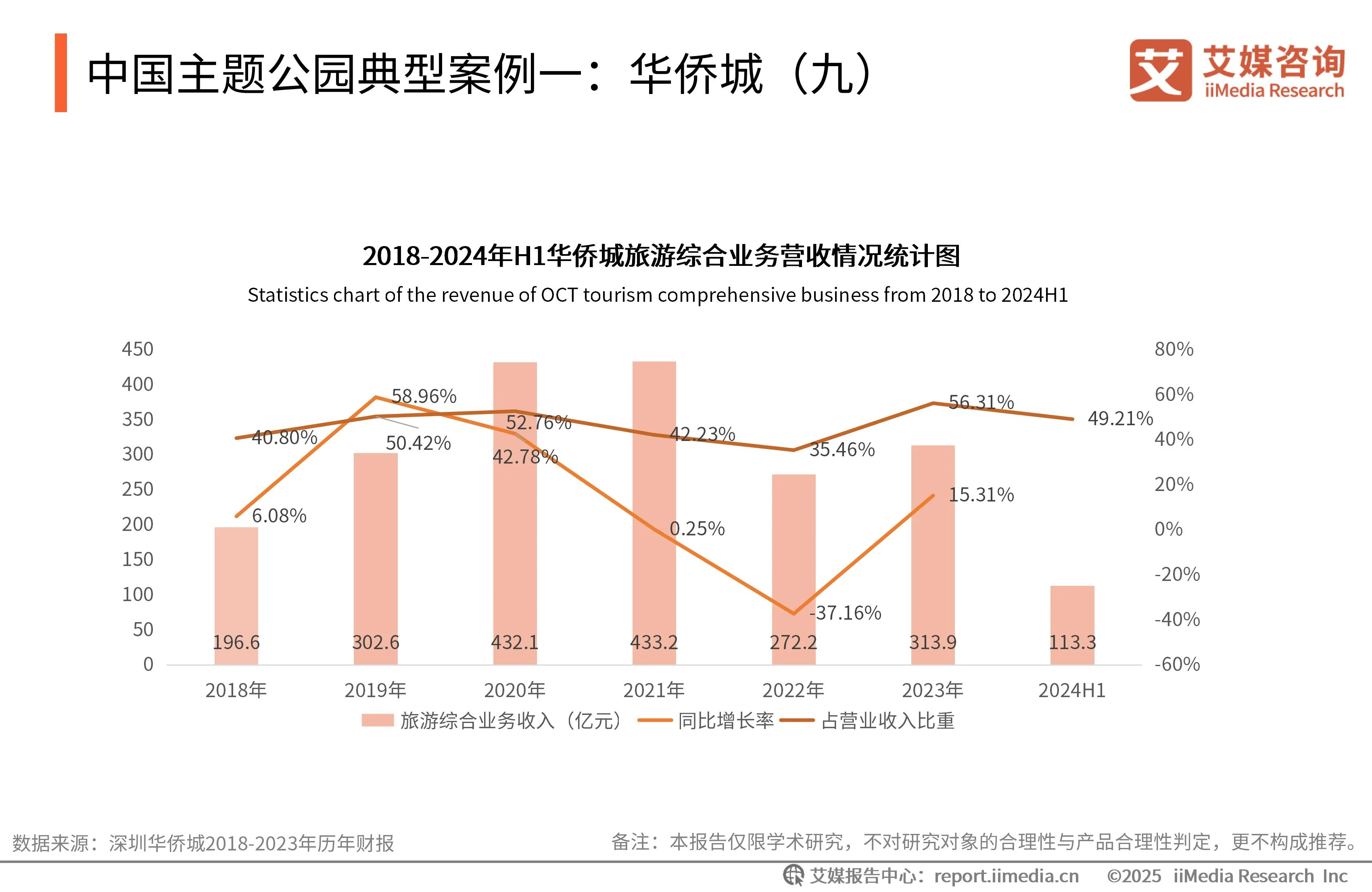

华侨城2018-2024年H1财报显示,2018至2023年旅游综合业务收入总体占比较高,但增速呈现波动下滑趋势,在2019年增速达58.96%后增长率下降迅速,至2022年的-37.16%后反弹。旅游综合业务收入占总营收比重呈现波动状态,华侨城旅游业务在2022年出现较大幅度下降,在2023出现回暖。

(节选)第五章 中国主题公园行业SWOT分析及发展趋势预判

三胎政策放开、疫情影响结束、亲子游热潮助力主题公园发展

中国全面放开三孩政策,2021年后中国人口出生率有小幅回升。随着疫情影响结束,国民旅游热情日益高涨,亲子游成为国民出游的重要模式之一。根据同程旅游发布的亲子游调查报告,在有过亲子消费经历的受访者中有81.73%的人曾带孩子到主题公园、游乐场等地游玩,尤其是主题公园的消费主力。

IP打造成为企业发展主要发力点

《关于规范主题公园建设发展的指导意见》出台,外加主题公园市场竞争加剧,中国主题公园集团“地产+主题公园”的模式难以为继。迪士尼的成功展现了IP经营模式的优势与可持续性,部分中国企业开始探索IP发展模式。如地产商佳兆业组建了一支国际化的主题公园业务团队,计划打造取材于中国传统文化的《寻鲲记》IP;华谊兄弟利用旗下知名电影IP尝试打造实景娱乐项目。打造IP、壮大IP队伍成为主题公园企业的重点工作。