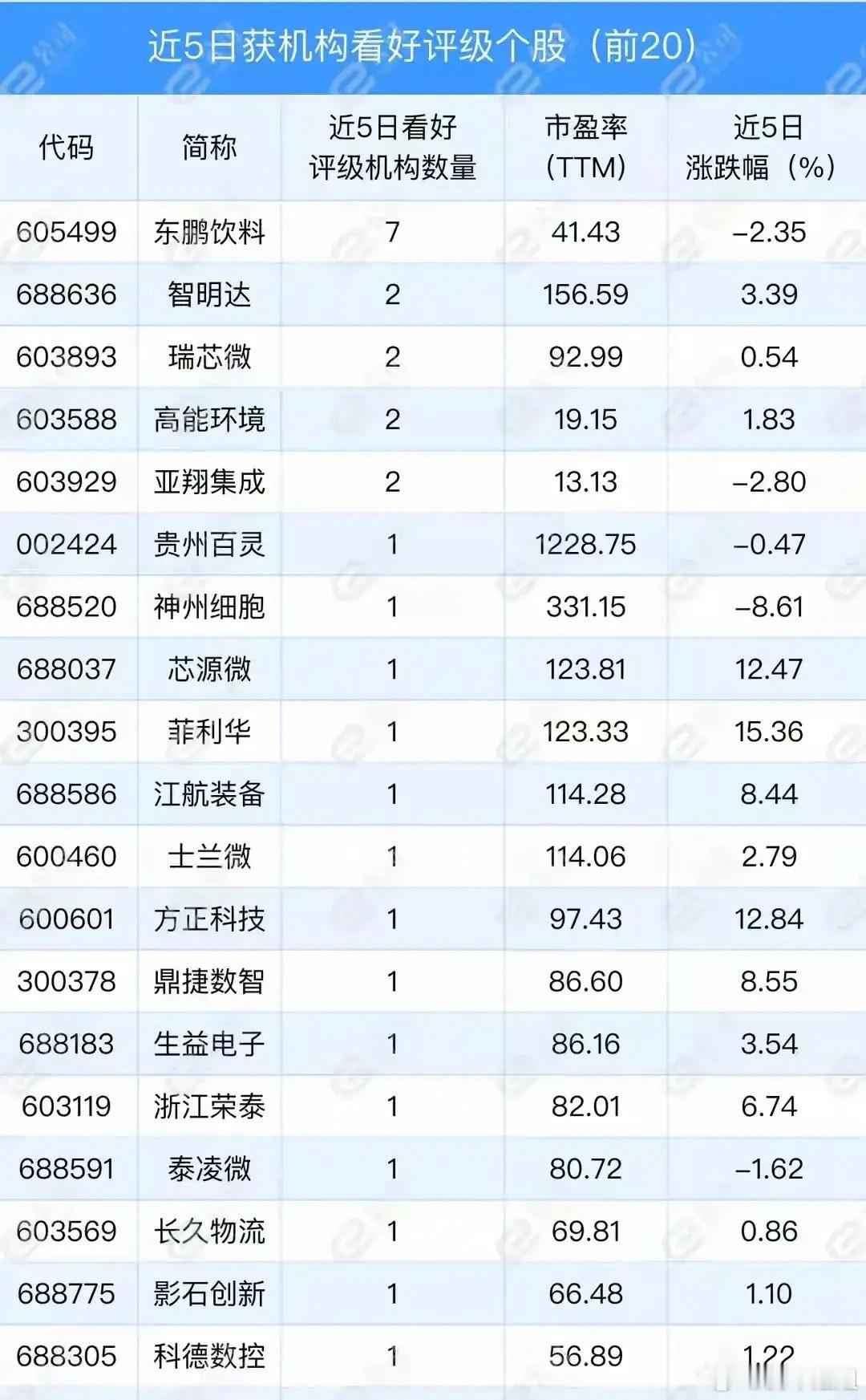

最近机构看好这些票,我来梳理分析了一下,仅供参考,切勿当真近5日获机构评级的20只个股覆盖消费、科技(芯片/设备)、军工、环保、医药等领域,呈现三大特点:1.机构分歧:东鹏饮料获7家机构集中看好,其余多为1-2家,反映对细分龙头的共识与对成长标的的分散判断;2.估值分化:市盈率从13倍到1228倍,科技股普遍高估值,消费/周期股相对稳健;3.股价波动:菲利华、芯源微、方正科技等科技股涨幅超12%,神州细胞、亚翔集成等回调。二、个股深度解析1.东鹏饮料功能饮料龙头,夏季旺季+县域渠道下沉驱动销量,2025年上半年营收增18%;成本管控+新品拓展,估值41倍低于消费股均值。2.智明达军工嵌入式计算机龙头,导弹、雷达核心部件供应商,国产替代加速,市盈率156倍反映“军工信息化+AI赋能”的高成长预期。3.瑞芯微AIoT芯片龙头,汽车芯片突破比亚迪供应链;边缘计算+智能汽车双赛道共振,93倍PE对应2025年50%营收增速;4.高能环境固废处理龙头(垃圾焚烧+危废),切入钒液流电池储能(参股上海电气储能);19倍PE(环保股均值25倍)+储能新业务估值修复,2025年固废营收增15%;5.亚翔集成半导体洁净室龙头(中芯国际、长存供应商),承接12英寸晶圆厂建设;半导体建厂潮(2025年国内晶圆厂投资超2000亿),13倍PE具安全边际;6.贵州百灵苗药龙头(咳速停市占率15%),糖宁通络(降糖药)Ⅲ期临床推进;新药预期驱动估值重构,1228倍PE反映市场对“糖尿病管线”的押注;7.神州细胞创新药企业,重组八因子(血友病)上市,新冠抗体海外授权,罕见病管线稀缺性,331倍PE对应“First-in-class”药物潜力;8.芯源微半导体设备龙头,光刻胶涂胶显影机供货中芯国际、长存;AI芯片制造拉动设备需求,124倍PE对应国产替代(海外垄断率超80%);9.菲利华石英纤维龙头(航天、半导体用),光通讯部件切入华为、英伟达供应链;AI算力驱动石英纤维(高频高速)需求,123倍PE对应“材料+部件”双轮增长;10.江航装备航空氧气系统龙头(C919供应商),军工泵阀覆盖导弹、战机;大飞机商业化(2025年交付超50架)+军工订单增长,114倍PE反映航空产业链复苏;11.士兰微功率半导体龙头(IGBT市占率10%+),汽车芯片(比亚迪供应链)放量;产能扩张(8英寸晶圆厂投产)+周期向上,114倍PE对应2025年40%营收增速;12.方正科技PCB切入AI服务器(供货浪潮、联想),智慧城市项目(如政务云)落地;困境反转(2024年亏转盈)+游资+机构博弈,97倍PE反映“AI硬件”主题炒作;13.鼎捷数智工业软件龙头(ERP市占率8%),AI赋能智能制造方案;制造业数字化转型(政策补贴+企业刚需),87倍PE对应国产替代;14.生益电子生益科技子公司,高频高速PCB(5G基站、AI服务器)供应商;母公司技术协同(覆铜板市占率15%),86倍PE对应高端PCB放量;15.浙江荣泰新能源汽车热管理龙头(扁线电机散热部件),供货比亚迪、特斯拉;新能源车渗透率超35%,82倍PE对应2025年50%营收增速;16.泰凌微无线连接芯片龙头(BLE/Zigbee市占率12%),物联网、可穿戴渗透;低功耗技术优势,81倍PE对应“万物互联”赛道;17.长久物流汽车物流龙头,新能源汽车运输(特斯拉、比亚迪合作)+跨境电商物流;新能源车销量增50%驱动运输需求,70倍PE对应供应链一体化;18.影石创新运动相机龙头(海外市占率15%),AI影像(360相机、AR眼镜)升级;消费电子回暖(2025年海外旅游复苏),66倍PE对应技术迭代;19.科德数控五轴联动数控机床龙头,航空航天、军工配套(打破德日垄断);高端制造复苏(航空发动机、模具加工),57倍PE对应国产替代;20.濮耐股份耐火材料龙头(钢铁窑炉市占率20%+),切入锂电窑炉(宁德时代供应链),钢铁复产(粗钢产量增5%)+锂电扩产,55倍PE对应“周期+成长”共振;共识标的:东鹏饮料(消费稳健)、瑞芯微/芯源微(半导体成长)、菲利华(材料稀缺)获机构深度认可,可长期跟踪;主题博弈:方正科技(AI硬件)、贵州百灵(新药预期)波动大,需结合事件催化;周期反转:亚翔集成(半导体工程)、高能环境(环保+储能)低估值,关注行业政策/订单落地;风险规避:高市盈率标的(如神州细胞、智明达)需验证业绩,警惕“预期透支”。(注:以上分析基于公开信息,不构成投资建议,市场有风险,决策需谨慎。)