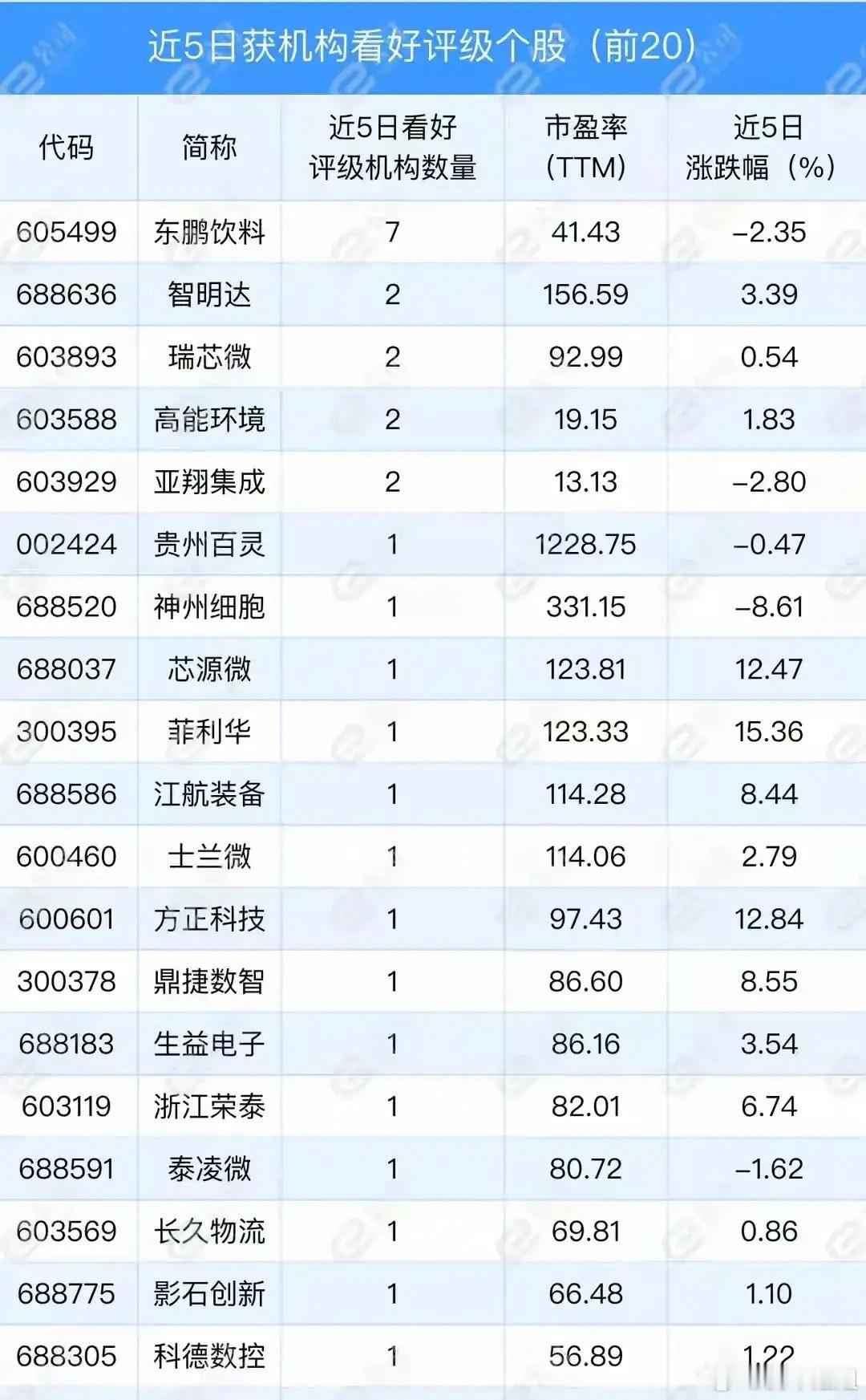

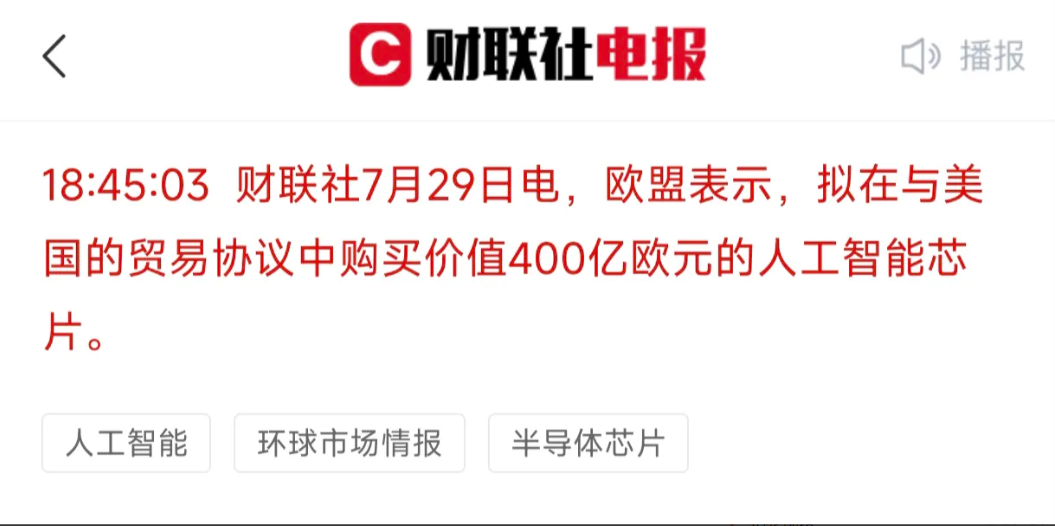

美国彻底懵了,中国二维金属杀疯了,中国研发的这东西薄得像病毒,只有0.3纳米,比

美国彻底懵了,中国二维金属杀疯了,中国研发的这东西薄得像病毒,只有0.3纳米,比头发劈二十万次还薄,但硬度超过钢,导电速度比顶级芯片快100倍,太震撼了。咱们平时见到的金属,像铁、铜、铝,都是三维结构,原子之间紧密相连,形成块状或片状。但中国科学家这次把金属“压”成了单原子层,就像把一块压缩饼干压成一张薄纸,而且这张“纸”只有一个原子那么厚。0.3纳米是什么概念?一张A4纸的厚度是0.1毫米,也就是10万纳米,这种材料的厚度相当于把A4纸再劈成百万分之一。如果把一块边长3米的金属块压成单原子层,铺开能覆盖整个北京市区。更绝的是,这种材料虽然薄,却保留了金属的本质特性。测试显示,它的硬度比普通钢材还要高,这颠覆了人们对“薄材料易弯曲”的认知。传统金属在超薄状态下容易脆化或失去强度,但这种二维金属通过原子级结构重组,形成了类似蜂巢的稳定晶格,就像用牙签搭出的坚固桥梁,虽然纤细却能承受巨大压力。打个比方,硅基芯片的电子像在乡间小路上开车,二维金属的电子则是在高速公路上狂飙。这种特性让它在半导体领域有巨大潜力,未来可能彻底改变芯片制造的规则。这么牛的材料是怎么造出来的呢?中国科学院物理研究所的团队用了个绝招——范德华挤压技术。简单来说,就是把金属粉末加热熔化,然后用单层二硫化钼当“压砧”,放在蓝宝石衬底上,施加数百兆帕的高压。二硫化钼是一种二维半导体材料,表面原子级平整,就像一块超级光滑的砧板。当熔化的金属被挤压在两片二硫化钼之间时,原子在高压下重新排列,形成均匀的单原子层薄膜。这个过程就像用擀面杖擀面团,但精度达到了原子级别。更关键的是,二硫化钼不仅起到模具的作用,还能保护二维金属。传统超薄金属暴露在空气中容易氧化或损坏,但二硫化钼像一层隐形盔甲,完全包裹住金属薄膜,使其在空气中稳定存在超过一年。这种封装技术解决了二维材料长期以来的稳定性难题,让实验室成果走向产业化成为可能。这种材料的应用前景简直让人眼花缭乱。在电子领域,它可以用来制造超微型低功耗晶体管。现在的硅基芯片已经接近物理极限,漏电和发热问题越来越严重。而二维金属的高导电性和可调控电阻特性,能让晶体管的开关速度更快、能耗更低。北京大学团队已经用类似技术造出了二维环栅晶体管,速度和能效都超越了硅基产品,未来可能成为下一代芯片的核心材料。在能源领域,这种材料也能大显身手。它的高导电性和柔韧性,使其适合制作柔性电池电极。想象一下,未来的手机电池可以像纸一样折叠,却能提供数倍于现有电池的续航。此外,二维金属还能用于高效催化剂,加速化学反应过程,在新能源开发和环保领域发挥作用。在工业制造方面,这种材料的高强度和超薄特性,可能催生新一代轻量化结构材料。比如在航空航天领域,用二维金属制造的零部件可以减轻飞行器重量,同时提高抗疲劳性能。汽车行业也能受益,轻量化车身不仅省油,还能提升安全性。不过,这项技术的突破远不止于材料本身,它还标志着中国在原子级制造领域的领先地位。过去,二维材料的研究主要集中在石墨烯等碳基材料上,金属基二维材料一直是空白。中国科学家通过范德华挤压技术,首次实现了金属的二维化,填补了材料家族的重要拼图。国际期刊《自然》在评价这项成果时称,它“开创了二维金属这一重要研究领域”,代表了材料科学的重大进展。美国作为半导体和材料科学的传统强国,对这项技术的反应格外关注。近年来,美国在芯片制造领域对中国实施技术封锁,试图限制中国获取先进制程技术。但中国科学家在二维金属领域的突破,可能绕过传统硅基芯片的路径,实现“弯道超车”。这种材料不仅能提升芯片性能,还能用于量子计算、人工智能等前沿领域,让中国在科技竞争中掌握更大主动权。当然,任何新技术从实验室到产业化都需要时间。目前,这种二维金属的制备还处于小规模阶段,大规模生产的工艺和成本问题亟待解决。但中国科学家已经展示了技术可行性,下一步就是优化工艺,提高产量。更值得关注的是,这种材料的研发背后,是中国在基础研究领域的长期积累。过去十年,中国在二维材料领域投入巨大,从石墨烯到二硫化钼,再到如今的二维金属,形成了完整的技术链条。中科院物理研究所的张广宇团队,早在2018年就开始研究单层二硫化钼的制备,为这次突破奠定了基础。这种“十年磨一剑”的坚持,让中国在材料科学的“无人区”开辟了新赛道。