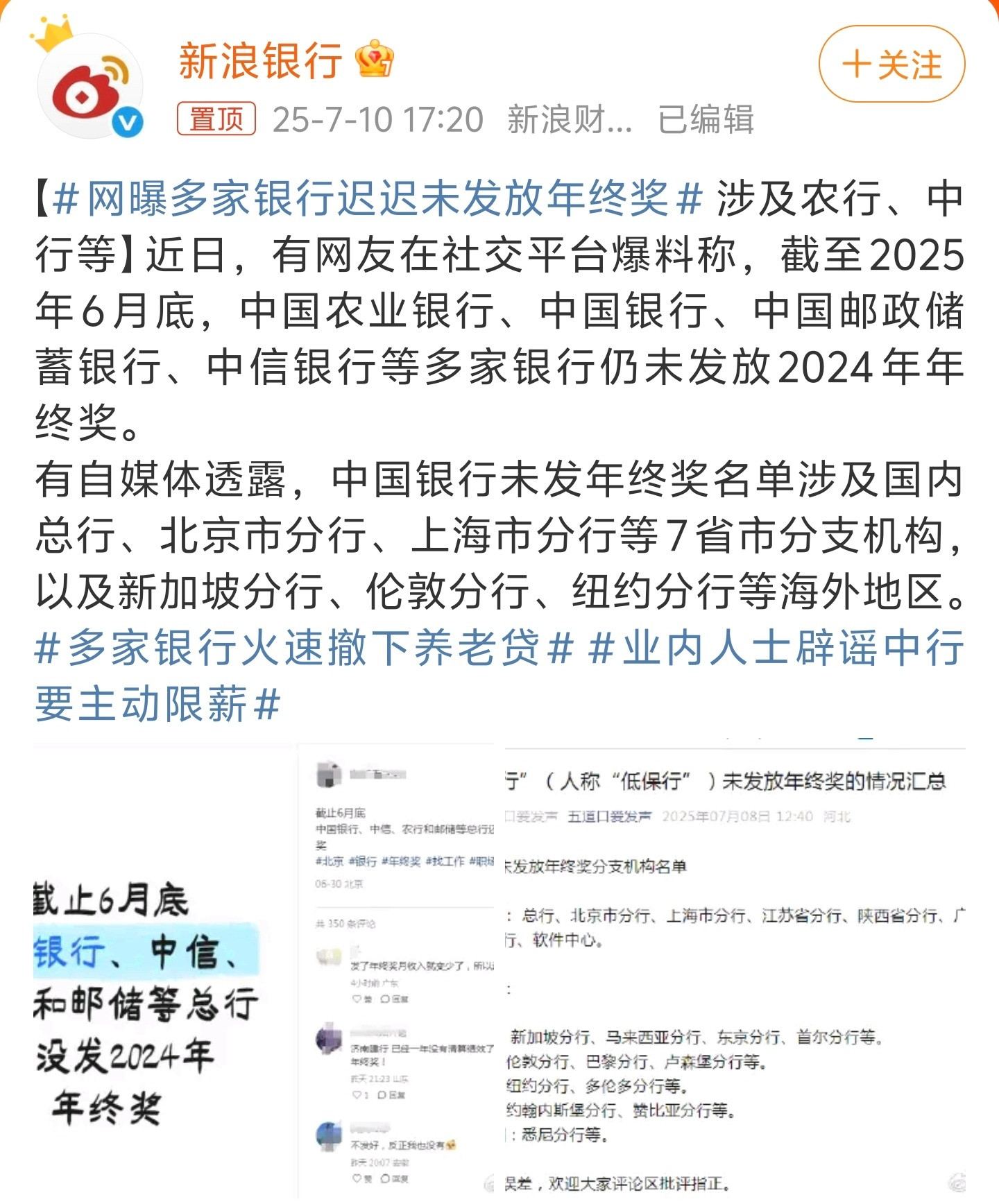

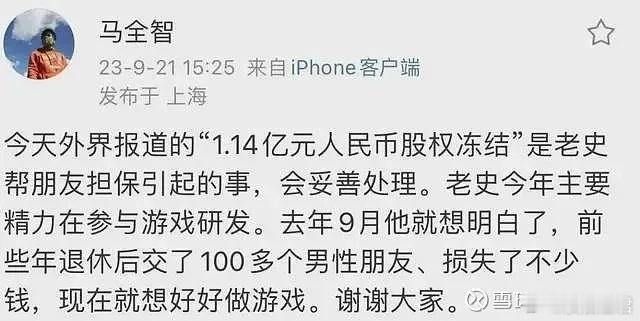

300亿身家的史玉柱,竟然还在还债史玉柱曾说过,“交了100多位男性朋友,这十几年损失了好多钱”,直到现在,他还在为此付出代价。不到两个月时间,“商家巨擘”史玉柱已经两次因为旗下公司股权被冻结或执行上了媒体头条!上一次是今年5月份,巨人投资因受“泛海系”卢志强的牵连,和卢志强曾任实控人的公司紫晶置业一道被执行4.9亿余元,执行法院为北京金融法院,立案日期为2025年5月6日。这一次是6月25日,史玉柱名下的巨人投资所持广西北部湾银行价值2.77亿元的股权遭冻结,期限长达三年。巨人投资是该银行的第二大股东,后续如果案件涉及执行,可能会导致广西北部湾银行股东生变。而根据执行案号(2022)沪01执1503号来判断,这是一个2022年判决的债务纠纷进入了执行阶段。截至目前,史玉柱及巨人投资、巨人网络均未就股权遭冻结一事做出回应。为兄弟担保“两肋插刀”前文提及的史玉柱被卢志强拉下水,遭执行4.9亿元一事,其实只是他和卢志强众多担保中的一例。这也不是史玉柱第一次被卢志强牵连。据裁判文书网上一份《2021京74民初489号》判决书就显示,北海宏泰向民生信托偿还本金12亿余元、利息1.3亿余元及相应违约金,史玉柱对其中本金9.9亿余元、利息1亿余元及相应违约金承担连带保证责任。北海宏泰是史玉柱名下的公司,而民生信托则是卢志强实际控制的。消息一经曝光,就引发外界对史玉柱及其麾下“巨人系”是否安好的关注。2023年10月7日,巨人网络相关负责人回应澎湃新闻的报道称,“外界关注的强制执行是老史个人层面担保引起的,与上市公司无关。他会妥善处理,不会对上市公司造成影响。”根据中国裁判文书网披露的2021京74民初489号一审判决书显示,北海宏泰在法庭辩称,“2017年8月,民生信托实控人卢志强请求北海宏泰实控人史玉柱提供帮助,安排其控制的主体作为资金通道,接收民生信托公司提供的资金、并按其指令将资金支付给其指定的主体使用。史玉柱同意了卢志强的请求。卢志强还安排其实际控制的紫石资本于2017年9月11日向北海宏泰、史玉柱出具了《担保函》,表明《可转股债权投资协议》《保证合同》项下资金的收益由紫石资本享有,损失由紫石资本承担,北海宏泰、史玉柱不承担债务责任与保证责任。但此后因为所涉13.3亿本息还不上,民生信托起诉史玉柱旗下公司。北京金融法院审理认为,现有证据并不足以证明民生信托实质控制紫石资本,即使该函真实有效,仅可证明紫石资本对北海宏泰、史玉柱相关债务的自愿加入,并不影响本案金融借款关系的成立和效力,因此,判决史玉柱及其公司偿还民生信托13.3亿本息。除了因被卢志强拉下水,巨人网络相关人士曾做出回应。公司对于因史玉柱个人担保引发舆情还做过一次回应。此前,据天眼查信息显示,巨人投资还有1.14亿元股权被冻结,被执行人为史玉柱。执行法院为北京金融法院,冻结期限为2023年9月18日至2026年9月17日。2023年9月21日,巨人集团发言人、巨人网络品牌营销负责人马全智也在社交媒体上回应:“是老史帮朋友担保引起的事,会妥善处理。老史主要精力在参与游戏研发。去年9月他就想明白了,前些年退休后交了100多个男性朋友,损失了不少钱,现在就想好好做游戏。”值得注意的是,巨人投资的股权在2021年8月和12月,也曾因为纠纷分别被北京金融法院和北京市第四中级法院冻结过。而在2021年的最后一天,史玉柱还曾经发过一条意味深长的微博。他说:“多请朋友吃火锅!不给朋友做担保!”▲史玉柱曾发微博谈及给人做担保。而关于交友不慎,损失钱财一事,更详细的内容是在2023年春节前一份流出来的史玉柱内部讲话视频曾经提到过。史玉柱说:“2007年,巨人网络在美国上市之后,自己就开始离开一线、退居二线,公司交给团队负责运营。自己整天不务正业、胡吃海喝到处去玩,交了100多位男性朋友,这十几年损失了好多钱。”据金融界当时报道称,史玉柱说:“我一在酒桌上喝酒,给这个人借钱,给那个人担保,这么一算十几年损失了好多钱”,“刘伟(巨人网络CEO)看我这样不行,你在外面老造成损失,说你来玩游戏,这样少交点朋友。好,我就回来玩游戏了。”除了卢志强,还被赵薇夫妇坑了据天眼查统计,截至目前,与史玉柱有关的被冻结股权数额已超过39亿元。史玉柱曾担任高管的民生投资和四通巨光分别被冻结达30.76亿元、128.81万元,其担任法定代表人的巨人投资被冻结总金额8.82亿元。而其中除了因为给“泛海系”卢志强做担保受到牵连之外,史玉柱还被赵薇及其前夫黄有龙坑过。2017年,史玉柱为赵薇、黄有龙的广州风火轮公司提供担保,涉及民生信托18亿借款纠纷。受此影响,巨人网络股价和市值暴跌。讽刺的是,赵薇曾在公开场合称史玉柱为“人生导师”。而当债务暴发时,赵薇和黄有龙却没法承担,留下史玉柱独自面对股权冻结与股民声讨。这场担保风波对史玉柱的资产与声誉造成双重冲击,成为其担保史上代价最为惨痛的案例之一。事后,史玉柱公开表达了对这段交情的懊悔,直言“认识赵薇和黄有龙”是他人生的重大失误。▲有网友列出史玉柱担保情况。雪球用户“回归游戏主业,20岁征途还能依靠?屡遭担保危机后,2022年,时任巨人网络CEO刘伟建议史玉柱“多玩游戏,少交朋友”。这一次,史玉柱听劝了。2022年9月,他重返巨人网络,亲自参与游戏研发。史玉柱回归带来显著成效。巨人网络2024年报显示,公司实现营收29.23亿元,同比减少0.05%;归母净利润14.25亿元,同比增长31.15%。2025年一季度,巨人网络营收7.24亿元,同比增长3.94%。此外,巨人网络老IP“征途”焕发新生。具体来看,公司2024年2月上线的《王者征途》小程序版引入超2500万新增用户,全年贡献流水6亿元。《原始征途》2025年1月上线小程序版后,通过“短剧+代言人”营销模式迅速扩大用户基础。▲“征途”游戏任务场景。6月7日晚上,史玉柱亲临2025征途嘉年华,史玉柱对《征途》的未来表态:“只要我们能尊重玩家,我相信征途一定能再活20年。”他还提到,未来的三条发展原则:要“多听取玩家的意见”、“注重游戏性,不要过于重视收入”、“开发新的功能,一定要让玩家会玩、觉得好玩”。目前,巨人网络已开始将AI技术应用于游戏开发,在《太空杀》中引入DeepSeek技术,试图吸引00后玩家。值得注意的是,巨人网络股价自2025年5月19日13.93元/股,突然启动行情,上涨至24.2元/股的近期高点,涨幅约74%。三十年商海沉浮,难逃债务循环如今63岁的史玉柱,在商业征途中画出一个令人唏嘘的循环:三十年前在还债,三十年后仍在还债。上世纪90年代,史玉柱凭借“巨人汉卡”成为科技新贵,但1994年启动珠海“巨人大厦”项目后,因盲目从规划18层变成建设“中国第一高楼”增至78层,预算从2亿元增加至12亿元。后资金链断裂,巨人大厦烂尾,1997年史玉柱负债2.5亿元,被称为“中国首负”,团队解散,仅剩20余名核心成员不离不弃。1998年,史玉柱通过泰山会的核心成员段永基和卢志强等借得50万元,其中15万生产脑白金、15万做备用金、15万砸向江阴市场,剩余5万补发团队工资。因为走访市场发现“老人想吃却舍不得买,子女才有购买力”,遂定位“礼品市场”,推出定位老年人的脑白金,通过创新的洗脑广告:“今年过节不收礼,收礼只收脑白金”大获成功,东山再起。到了2000年,脑白金销售额突破13亿元,史玉柱不仅还清了所有外债,还重返“富豪榜”,成了励志商界偶像。也正是因为感激卢志强在艰难困苦时候的鼎力相助,才有了日后史玉柱翻身之后对卢志强的仗义担保,但可惜这段持续30年的兄弟情谊,最终以对簿公堂收场。尽管史玉柱与女儿史静仍以325亿元人民币财富位列《2024胡润百富榜》排名第137位,但是目前尚不清楚,史玉柱尚未暴露的担保阴霾还有多少。雪球用户“股权冻结公告不断增加,不知道需要多少氪金玩家才能赚回这么多钱?被推杯换盏的兄弟伤了心回归《征途》的史玉柱如今可能已经幡然醒悟,但是钱的损失难以避免。不过,史玉柱就是史玉柱。当年欠下巨款时,史玉柱可以一边默默接受着众人的白眼、质疑、批评、嘲讽;上演第一代“真还传”,东山再起后,又成为了从头再来“成功学”的经典案例。耳顺之年,闲不住的“大闲人”再一次因为为兄弟仗义疏财被兄弟插了两刀,让自己置于镁光灯下。不过,好在资本市场已经对他给兄弟担保的事情有所准备,这些负面新闻,目前并没有对巨人网络的股价和市值造成太大影响。只是不知道连续多次的股权冻结事件,又会给史玉柱这位“商界巨擘”带来哪些人生感悟?