近日,特斯拉举行发布会,CEO埃隆·马斯克现场发布无人驾驶出租车产品Cybercab和无人驾驶多功能车Robovan,另有特斯拉人形机器人Optimus。尽管公布了产品推出的时间线,发布会并未透露更多技术细节。资本市场对此反应冷淡,产品发布会后一日早盘,特斯拉股价跌幅一度超过10%。

从2009年谷歌启动无人驾驶项目至今,自动驾驶的技术已经取得显著进展,2022年中金公司预测,自动驾驶出租车(Robotaxi)的全球市场空间有望在2030年达到2.44万亿美元;国际增长咨询公司弗若斯特沙利文(FrostSullivan)预测,中国L4及以上自动驾驶渗透率到2030年有望达9.5%,Robotaxi市场规模有望达4888亿元人民币,具有广阔想象空间。

自动驾驶不仅是中国发展未来产业的重要组成部分,当前,中国已成为全球最大的无人驾驶试验场。近年来,国家和各级地方政府均出台政策支持自动驾驶行业发展,推出并不断完善自动驾驶道路测试管理规范。在中国,无人驾驶经历了怎样的发展?针对智能驾驶,政府推出哪些政策支持,又将如何监管?新京报贝壳财经记者带你一文读懂自动驾驶的发展与近况,哪些城市早早布局自动驾驶赛道并抢占发展先机?

1.中国无人驾驶测试城市全球最多 北京测试规模领跑全国

工信部数据显示,截至2024年9月,全国共建设17个国家级测试示范区、7个车联网先导区、16个智慧城市与智能网联汽车协同发展试点城市,有50多个省市出台了道路测试与示范应用配套文件,开放智能网联汽车测试道路3.2万公里,发放测试示范牌照超过7700张,测试里程超过1.2亿公里。

自2017年北京成为全国首个批准在公共道路上进行自动驾驶汽车测试的城市后,上海、广州、深圳、重庆、武汉等城市随后纷纷开放了部分公共道路的开放测试。北京市统计局数据显示,截至2024年上半年,北京自动驾驶测试总里程数已经超过2800万公里。

根据《北京市自动驾驶车辆道路测试报告(2023)》的数据,截至2023年底,国内至少有5座城市自动驾驶测试道路长度超过2000公里,分别是北京、上海、广州、武汉和苏州,其中广州和武汉超过3000公里。

此外,各城市还在不断扩展城市道路、高速公路等测试区域。根据规划,北京市高级别自动驾驶示范区建设3.0阶段年内完成,范围扩大至通州和顺义区,覆盖面积约600平方公里。

除扩大无人驾驶道路测试范围外,各大城市也在积极拓展无人驾驶准入标准,通过立法、政策支持和试点示范等多种方式,推动无人驾驶技术的合法化、规范化和商业化落地。

根据《北京市自动驾驶车辆道路测试报告(2023)》的数据,截至2023年底,北京市道路测试车辆数超过1000辆,测试里程数累计达3893万公里,是全国范围内自动驾驶测试车辆数最多、里程数最长的城市。上海、广州、深圳等其他一线城市也不断在路测上发力,截至2024年3月19日,上海累计测试里程达到2290万公里,总时长约122万小时;截至2024年5月,深圳已累计向19家企业349辆智能网联汽车发放道路测试及示范应用通知书1037张,相比2023年底牌照数量增长48.14%。

由于单车智能的成本高昂,除自动驾驶汽车单车智能之外,车路协同也是自动驾驶的另一大方向。用路侧设备代替部分技术让路“变聪明”,可降低车载成本。在发展自动驾驶产业时,中国力求两个方向兼顾,“车路云一体化”就是车路协同的重要基础设施。

今年7月3日,工业和信息化部、公安部、自然资源部、住房和城乡建设部、交通运输部等五部门公布智能网联汽车“车路云一体化”应用试点城市名单,包括北京、上海、重庆、鄂尔多斯、沈阳、长春、南京、苏州、无锡、成都、广州、深圳等20城,推动智能网联汽车产业的高质量发展,并发挥中国基建的优势建好路侧基础设施,通过车路协同抢滩汽车智能化“下半场”。

2.频发政策加码自动驾驶赛道 广东、北京及长三角地区相关企业最集中

随着汽车行业发展迈向更高级别的自动化、智能化和网联化发展,在2015年至今,国家级文件的陆续出台为智能网联汽车和配套设施的发展奠定了基础。2023年,国家和地方层面陆续出台了大量法规、政策和标准,进一步完善了智能网联汽车产业及关键节点的政策体系。

在自动驾驶领域的政策规范方面,北京市在全国范围内也一直处于领先地位。

2017年12月,北京发布国内首部无人驾驶车辆管理法规。2020年2月成立自动驾驶办公室,着手政策制定、统筹自动驾驶示范区总体规划。2023年7月8日,北京开放了车内无人的自动驾驶商业化试点,标志着国内首次在有安全员的情况下进行自动驾驶无人化道路测试与出行服务。今年6月30日,北京市经信局发布《北京市自动驾驶汽车条例(征求意见稿)》,拟通过该条例支持自动驾驶汽车用于城市公共电汽车客运、网约车、汽车租赁等城市出行服务,这也标志着北京自动驾驶汽车上路将迎来立法保障。

随着技术的突破与政策的支持,全国各省市积累了一批自动驾驶行业赛道的科技企业。根据上奇产业通数据,截至今年10月15日,全国自动驾驶行业的企业共1305家,主要集中在广东省、北京市和长三角地区,其中广东省、北京市的企业数量超过200家。

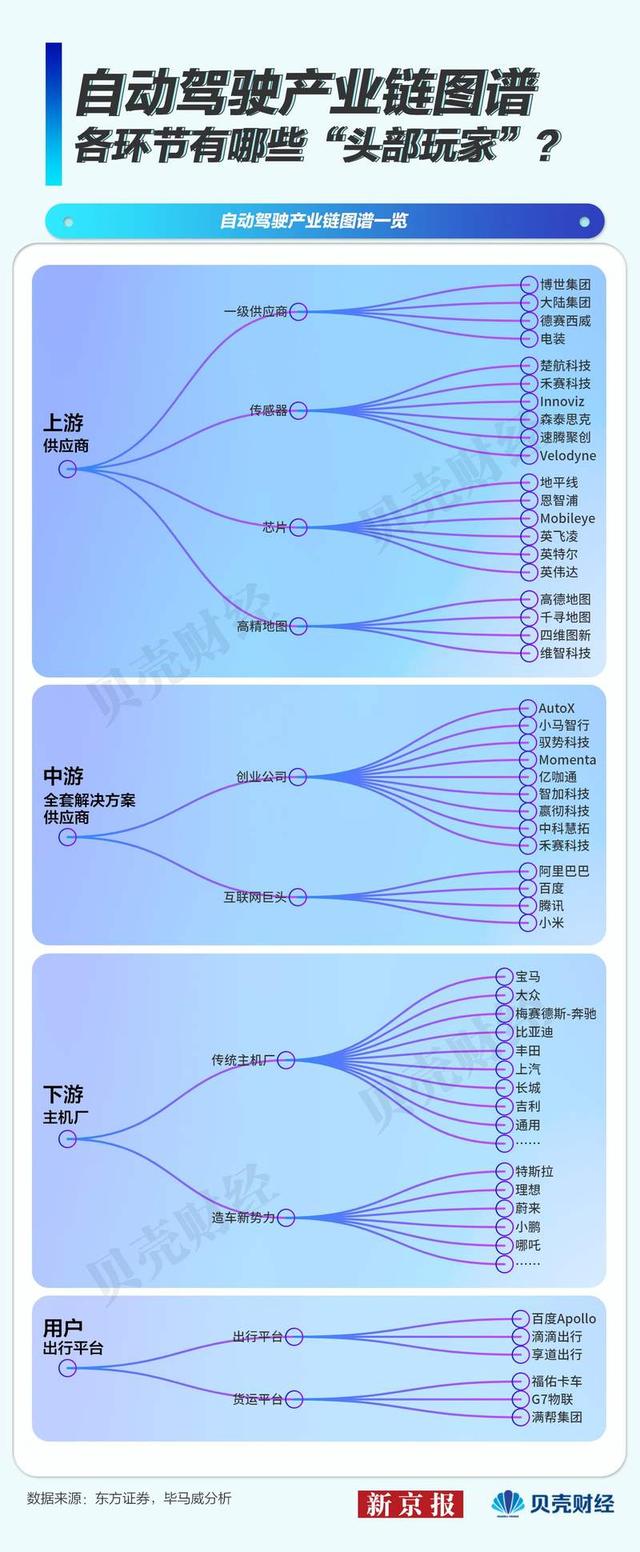

自动驾驶产业链复杂,其功能实现需要汽车制造商、零部件供应商、车载计算平台开发商、出行服务供应商等多方主体的共同参与,该赛道的玩家分布亦十分广泛,在产业链各环节均有“头部玩家”。毕马威研报显示,自动驾驶上游供应商包括汽车零部件一级供应商、传感器、芯片、高精地图等,中游则主要是提供智能解决方案的初创公司及互联网巨头,下游包括传统整车制造厂商及造车新势力企业,还有面向用户的各类出行平台。

3.无人驾驶为何都瞄准出租车?商业化前景最强 中国已有12家相关公司上市

在自动驾驶领域,无人驾驶出租车被认为是高级别自动驾驶在乘用领域商业化落地确定性最强的场景之一。随着L4级别(国标4级)自动驾驶技术逐渐成熟,以及端到端大模型的发展,智能驾驶技术取得了进一步的突破,从技术上为商业化提供了基础。

2009年,谷歌在全球率先启动无人驾驶项目,作为Waymo的前身,迈出自动驾驶从实验室研究转向商业研发重要一步,此后,互联网企业、初创公司、整车厂商纷纷涌入该赛道。2013年后,随着百度宣布启动自动驾驶业务,中国企业加入到全球自动驾驶的研发及商业化的角逐中。

技术的发展革新离不开资金的支持,自动驾驶一度是资本宠儿。由于自动驾驶产业链涉及全链路的汽车制造,投资机构主体类型繁多,包括国际科技巨头如谷歌、英伟达等;汽车制造商及其关联基金,如通用、丰田、博世等;政府及产业投资基金如深创投、小米等;以及传统的投资机构及风投基金等。

根据IT桔子数据,从2013年开始,全球自动驾驶/无人驾驶赛道的投融资事件逐渐增多,到2018年迎来第一个小高峰,在2019年至2020年有所回落;此后的2021年,融资事件和融资金额均达到峰值,可统计的融资金额接近2000亿元。2021年后,全球一级市场转冷,加上L4的发展预期不太乐观,投融资事件和金额均大幅下降。

尽管商业前景不甚明朗,自动驾驶产业链上却跑出多家上市公司。根据不完全统计,中国已有12家自动驾驶产业链相关公司上市,包括“蔚小理”三家电动智能汽车制造商。全球“自动驾驶第一股”图森未来于2021年4月在美国纳斯达克上市,但已于2024年1月退市。

还有多家自动驾驶企业准备上市或已交表。今年6月,Momenta已被证监会批准美股上市。10月18日,小马智行向美国证券交易委员会递交提交了上市申请,以“PONY”为股票代码在纳斯达克寻求上市。在投融资遇冷、自身造血能力不足的情况下,寻求上市是大部分自动驾驶企业的选择。