摘要:2024年1月-5月,全球(不含中国)销售的电动汽车(EV、PHEV、HEV)电池总用量约为130.0GWh,较去年同期增长13.1%。

7月5日,韩国研究机构SNE Research披露数据,2024年1月-5月,全球(不含中国)销售的电动汽车(EV、PHEV、HEV)电池总用量约为130.0GWh,较去年同期增长13.1%。

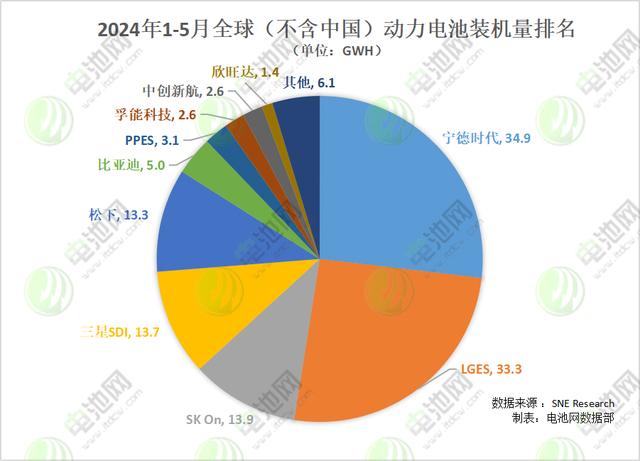

从1-5全球(不含中国)动力电池装车量TOP10排名来看,较1-4月来看,仅有两家韩国企业排名调换,其余8家企业排名依旧。

从同比增长情况来看,1-5月全球(不含中国)动力电池装车量TOP10企业中,依然有四家公司实现了同比三位数增长,其中三家为中企,中创新航增幅最高,超6倍;一家日企持续出现同比负增长。

具体来看,1-5月,共有5家中国企业上榜全球(不含中国)动力电池装车量TOP10。其中,宁德时代装车量34.9GWh,虽然同比增速11.4%以及市占率26.9%,均较1-4月有所减缓,但依然影响不到其TOP10老大的地位。并且,SNE分析,随着宁德时代的电池被现代汽车的Kona、Niro、Kia Ray EV搭载,中国企业在韩国市场的影响力也在逐步扩大。

继宁德时代之后,比亚迪也在非中国市场继续保持高增长,逐渐威胁到日韩企业排名。1-5月,比亚迪全球(不含中国)动力电池装车量5.0GWh,同比增长155.3%,市占率达到3.8%,保持TOP10第六位。SNE认为,在中国内需市场的供应过剩问题下,比亚迪正在通过巴西、泰国、以色列、澳大利亚等海外出口解决,迅速扩大其全球市场份额。

此外,中国企业孚能科技装车量同比增速同样翻倍(138.5%),以2.6GWh装车量,市占率2.0%的成绩,保持第八位;中创新航发力迅猛,装车量同比增速创新高,达602%,装车量2.6GWh,市占率2.0%,追平孚能科技。

另外,中国企业欣旺达在1-4月登上全球(不含中国)动力电池装车量TOP10行列后,1-5月全球(不含中国)动力电池装车量为1.4GWh,市占率1.1%,坐稳第十位。

从韩国企业来看,韩国电池三巨头在1-5月全球(不含中国)动力电池装车量TOP10的排名虽然依旧位居第二、第三和第四,但SK On和三星SDI位置再次调换,自今年一季度以来,二者你追我赶,装车量及市占率紧咬不放。

其中,LGES位置较为稳定,虽然装车量为33.3GWh,与宁德时代装车量数据逐渐拉开,但其依然以25.6%的市占率排在第二位;三星SDI和SK On在1-4月排名提升后,1-5月海外装车量依旧保持在第三和第四位置,但是较1-4月排名,两者位置再次调换,SK On以0.2GWh装机量之差和0.2%的市占率之差,再次排在了三星SDI前面,位居第三,其同比增速也达到5%,摆脱负增长;三星SDI装车量13.7GWh,市占率10.5%,同比增速27.2%,位居第四。

从日企来看,松下自1-4月全球(不含中国)动力电池装车量排名下降两位后,1-5月依旧排在第五位,装车量13.3GWh,市占率10.3%,同时,日本松下也成为TOP10企业中唯一同比增速为负(-26.5%)的企业。

对于日本松下出现负增长的主要原因,SNE认为是特斯拉model 3的部分改动推迟上市而导致松下电池销量下降。不过SNE认为,目前,特斯拉很可能在北美IRA税收抵免的某些调整中采用松下电池,因此预计未来电池供应商的比例将会发生变化。与此同时,6月,松下预测2030年北美电动汽车渗透率将从原来的50%降低至30%,并宣布将战略转向专注于北美和日本双区域,而不是专注于北美业务。

另外,丰田与松下合资电池公司PPES排名保持第七位,装车量3.1GWh,市占率2.4%,同比增长101.3%。

从包括中国在内的全球市场来看,近日,SNE Research披露的数据显示,2024年1-5月全球电动汽车(EV、PHEV、HEV)电池装车量约为285.4GWh,较去年同期增长23%。

从全球动力电池装车量TOP10公司来看,1-5月,中国公司依然占据6席,市占率合计达64.5%,保持持续增长态势。

其中,1-5月,宁德时代继续保持全球第一的位置,也是1-5月全球动力电池装车量TOP10公司中,唯一一家装车量突破100GWh的公司,达107GWh,同比增长31.1%,市场份额为37.5%。比亚迪销量保持稳健,装车量达44.9GWh,同比增长21.1%,市场份额为15.7%,位居全球第二。其余上榜的四家中国公司分别为中创新航、亿纬锂能、国轩高科、欣旺达,装车量分别为13GWh、7GWh、6.4GWh、5.9GWh,分别同比增长37.4%、39.4%、23.6%、62%,市场份额分别为4.5%、2.4%、2.3%、2.1%。