2024年3月6日,秦山核电有限公司(以下简称“泰山核电”)在上海联合产权交易所转让其所持有的嘉兴银行股份有限公司(下称“嘉兴银行”)的全部股份630万股的,占嘉兴银行总股本的0.3272%,转让底价1990万元,于4月16日成交。

据此推算,嘉兴银行的市值约为60.82亿元。

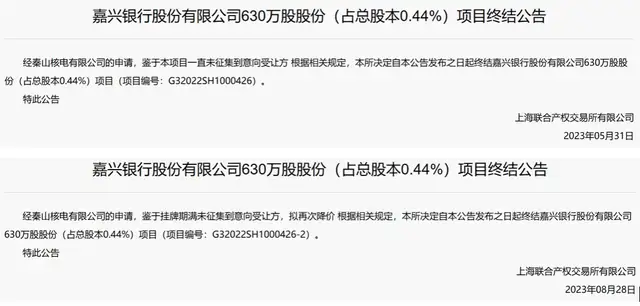

这是泰山核电多次公开挂牌转让后的结果。泰山核电在2023年就有两次挂牌转让嘉兴银行股份的记录,前两次分别于2023年5月31日和2023年8月28日因未征集到意向受让方而被终止项目。

可想而知,此次股权的成交价已是一再降价后的结果,这种市值下滑与嘉兴银行近几年的业绩表现形成反差,让人疑惑。并且嘉兴银行与其他银行积极谋求上市的态度不同,即便在多年业绩增势喜人的情况下也没有表现出对上市融资的兴趣。

这似乎也说明嘉兴银行在内控、营业结构、资产质量、资本充足性方面还存在诸多问题,这些问题让市场对它保持观望态度,也让嘉兴银行自己对于入市更加谨慎。

一、“新官”任命困难

2023年年报披露了关于新行长的任命,却没有原行长的离职信息,直到翻阅2022年报会发现,早在2022年4月嘉兴银行的董事长林斌就不再兼任行长一职,并将行长职责交由副行长章张海履行,但不知处于什么原因一直未正式任命其行长职位,直至近一年后的2023年3月,章张海才得到嘉兴银行董事会的正式聘任。在章张海履行行长职务期间,嘉兴银行的发展也遇到诸多问题。

2023年1月10日,嘉兴银行因为:高管人员未经核准即履职;贷款“三查”不尽职,部分贷款资金被挪用于购买本行理财;贷款管理不审慎;办理部分无真实贸易背景的银行承兑汇票业务;未执行监管政策,违规吸收存款而被国家金融监督管理总局罚款175万元。

新近再次受到较为严重的处罚。2024年7月3日,国家金融监督管理总局发布一则通告,内容显示,嘉兴银行因贷款附加不合理条件而被罚款50万元,负责人禁止从事银行业工作3年。

二、高风险盈利模式

内控系统的不稳定也为嘉兴银行的盈利带来一定压力。

截至2024年6月末,嘉兴银行资产规模累计1791亿元,相较2023年末增长7%;营业收入21亿元,同比增长7%;利润总额11亿元,同比增幅0.9%;净利润9.7亿元,同比增长3%。

虽然整体仍然呈现上升势态,但与2023年末相比,增速差距悬殊。2023年报显示,嘉兴银行截至报告期末,资产规模同比增长19%,营业收入同比增长18%,利润总额同比增长20%,净利润则同比增长24%。

增速的下滑与嘉兴银行盈利模式对市场的过度依赖分不开。

在嘉兴银行的营业结构中,利息净收入占营业收入比重在2024下滑明显,截至2024年6月,利息净收入占营业收入58%,相比2023年末下滑12个百分点;手续费及佣金净收入占营业收入5%,较2023年末下滑1.4个百分点;而投资收益占比21%,较2023年末上升6个百分点。

在金融投资资产中,交易性金融资产占比23%,债权投资占比24%,其他债权投资占比52%。其中,交易性金融资产中,高风险基金投资、资产管理计划、信托计划、企业债券、资产支持证券占比61%;其他债权投资中,企业债券、资产管理计划、资产支持证券占比合计85%。

嘉兴银行对市场的依赖程度上升不仅体现在盈利策略上,在资本补充方面也明显体现出对市场融入资金的偏爱。

2022年,嘉兴银行的核心一级资本充足率7.93%,一级资本充足率9.63%,资本充足率12.4%,在资本亟需补充的情况下,嘉兴银行并没有选择更稳妥的多渠道多样化的募集资金策略,而是全部通过增资扩股来补充资本。

2023年3月,嘉兴银行定向增发50409.4万股,共募集资金241461026万元。2023年末,嘉兴银行的资本充足率14.08%,一级资本充足率11.63%,核心一级资本充足率10.24%,虽然较2022年末得到全面提升,但仍然普遍低于2023年四季度末的行业平均水平,同时对市场融入资金地高依赖也增加了该行资本结构的不稳定性。

进入2024年,嘉兴银行也没有大规模补充资本的活动,在资本补充方面,多是靠同业存单进行“补血”。因此截至2024年6月末,嘉兴银行的资本充足性小幅回落,资本充足率13.17%,一级资本充足率10.89%,核心一级资本充足率9.72%。

三、资产质量承压

对市场的依赖度增强让嘉兴银行在市场波动中丧失了一部分的主动权和稳定性,糟糕的资本充足性更是让嘉兴银行的资产质量如履薄冰。

2023年末,嘉兴银行的不良贷款余额7.6亿元,同比增加1.4亿元,不良贷款率0.55%,较年初增加0.04个百分点。信用减值损失7.8亿元,同比猛涨29%。而嘉兴银行的贷款策略让其不良风险还在持续上涨中。

2023年年报信息显示,嘉兴银行在以摊余成本计量的发放贷款和垫款中,企业贷款占贷款总额74%,企业贷款投放的前五大行业分别为:制造业,租赁和商务服务业,房地产业,水利、环境和公共设施管理业,批发和零售业,合计占企业贷款82%。其中,制造业占企业贷款32.7%,批发和零售业占企业贷款9%,房地产和建筑业合计占企业贷款20.5%。

个人贷款占贷款总额26%,其中,违约率较高的个人经营性贷款占个人贷款78%,个人住房贷款占比17%。

从担保方式看,嘉兴银行的无抵押贷款占贷款总额42%,抵押贷款则占贷款总额50%,其中,抵押贷款的逾期情况最为严重,其逾期3个月以上贷款占逾期贷款总额的55%,占全部抵押贷款的64%,占逾期3个月以上贷款总额的85%。

抵押贷款地高违约率也让嘉兴银行的信贷资产疯涨,嘉兴银行2023年末信贷资产担保物的账面价值猛增约4.8倍。

虽然有抵押物在手,但如果处理抵押资产的能力不足,那么抵押物越多也只是徒增银行不良资产而已,对银行来说反而负担更重了。

2023年末,嘉兴银行的资产处置损益仅占营业收入0.2%,该项在2024年半年报中甚至为空,而2023年末的本年核销1.6亿元,同比减少2亿元,占年初余额的4.6%,同比下滑6.9个百分点。

同时,嘉兴银行的大额风险暴露正在增加,2023年末的大额风险暴露共计799.65亿元,比年初增加135.27亿元。

在不良风险加剧的压力下,截至2024年6月末,嘉兴银行的不良贷款余额9.07亿元,不良贷款率0.88%,较2023年末上升0.33个百分点。

虽然不良风险在上升,但总体尚在可控范围,这就让嘉兴银行583.76%的拨备覆盖率显得有些过于杞人忧天了,如此高的拨备覆盖率甚至是嘉兴银行努力压降后的结果。

根据中国银保监会的规定,拨备覆盖率的基本标准150%,对于超过监管要求2倍以上的拨备覆盖率,监管部门认为存在隐藏利润的倾向。不知对此,嘉兴银行会如何回应?

新官上任,业绩连年上涨,本该是一片欣欣向荣的景象,但嘉兴银行的经营策略却为其未来的发展增加了未知,让人颇觉可惜。

来源:贝多财经

作者:芋圆

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。