2024年末,中美废铜贸易的水面下暗流涌动。

中国企业,特别是废铜进口商,开始大规模停止从美国进口废铜,这一举动令市场猝不及防。

这一趋势始于2024年11月下旬,最初只是涓涓细流,而后迅速演变成一股洪流,席卷整个行业。

究竟是什么原因导致中国企业对美国废铜避之不及?

答案指向了大洋彼岸的政治风云——特朗普即将重返白宫。

市场普遍担忧,这位以“美国优先”著称的政治人物将再次掀起贸易战的狂澜,废铜关税或将大幅提高。

更为棘手的是废铜运输周期与关税政策之间的时间差。

要知道,从美国港口到中国码头,废铜的航程大约需要一个月。

这意味着,即使现在下单,货物抵达中国时,很可能正值特朗普新政落地之际。

届时,高额的关税将直接吞噬贸易商的利润,甚至导致巨额亏损。

与其在不确定性中押注,不如提前规避风险,断臂求生。

中美两国在废铜贸易方面有着深厚渊源。

这几十年来,双方携手合作,创造了一段令人称道的商贸佳话。

中国工业化发展迅速,是世界上使用铜材料最多的国家。就像一个蓬勃发展的大厂,对铜的需求十分迫切。

这种对铜资源的强劲需求,推动了中美两国在废铜贸易领域的密切往来。

通过这样的合作,两国实现了资源的最优配置,开创了互惠互利的贸易新局面。

然而,国内铜矿资源禀赋不足,优质铜矿更是凤毛麟角,这使得中国不得不依赖进口来填补巨大的供需缺口。

而美国,凭借其发达的铜产业和完善的废铜回收体系,成为了中国理想的合作伙伴。

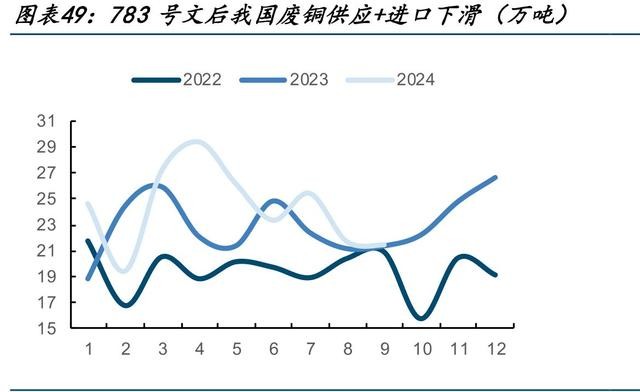

2024年1月至10月的数据显示,中国共进口废铜185.65万吨,其中来自美国的废铜高达36.11万吨,占比近20%,稳居中国废铜进口来源国榜首。

美国废铜之所以受到中国市场的青睐,并非偶然。

其优势在于:质量上乘,含铜量高;供应稳定,能够满足中国市场的巨大需求;

“可溯源性”强,回收体系完善,技术成熟,质量可控;价格具有竞争力,即使在全球铜价波动的情况下也能保持吸引力。

这些因素共同促成了中美废铜贸易的繁荣,美国也因此成为中国最主要的废铜供应国。

然而,好景不长,2018年,特朗普政府发起的贸易战打破了中美贸易的平衡。

废铜,这一重要的再生资源,被列入了加征关税的清单。

最高25%的关税,如同一道高墙,阻碍了美国废铜进入中国市场。

面对突如其来的贸易壁垒,中国迅速做出反应,采取对等的反制措施。

中美贸易关系骤然降温,废铜贸易也因此受到波及。

虽然在随后的贸易谈判中,美国废铜一度被列入“豁免清单”,但贸易战的阴影始终挥之不去,为如今的局面埋下了伏笔。

面对潜在的“断供”危机,中国并没有坐以待毙,而是积极主动地调整战略,寻求多元化的解决方案。

一方面,中国积极拓展进口渠道,加强与其他铜资源大国的合作,逐步降低对美国市场的依赖。

东南亚地区,如印度、越南等国,凭借较低的运输成本和灵活的贸易政策,成为了中国新的合作伙伴。

此外,智利、澳大利亚等传统铜矿资源大国,也为中国提供了稳定的供应保障。通过多元化的进口策略,中国有效地分散了风险,增强了资源供应的韧性。

另一方面,中国大力提升国内废铜回收和处理能力,努力实现自给自足。

近年来,中国在废铜回收技术方面取得了显著进步,尤其是在电力、电子废弃物、汽车等领域的回收效率大幅提升。

数据显示,2023年中国废铜回收量达到249万吨,较2015年增长约3.44%,展现了中国废铜回收产业的蓬勃发展。

此外,政府也出台了一系列政策,鼓励和扶持废铜回收和再加工产业,为产业发展注入了强劲动力。

通过“两条腿走路”的策略,中国在保障铜资源供应的同时,也为产业转型升级创造了有利条件。

这既是对外部环境变化的积极应对,也是中国铜产业迈向高质量发展的必然选择。

中国暂停进口美国废铜,对美国废铜行业无疑是一记重击。

失去中国这个最大的买家,美国废铜行业从大型金属回收企业到街头废铜回收工人,都将面临销售渠道锐减的困境。

美国国内的废铜回收体系长期以来围绕出口需求构建,每年约五分之一的废铜供应都流向中国。

如今,中国市场的突然关闭,导致大量库存积压,打乱了整个行业的节奏。曾经在市场上游刃有余的回收商,如今却对堆积如山的废铜束手无策。

更令人担忧的是,许多美国企业已经适应了为中国市场生产和供应废铜的模式,包括拆解、分类和处理的标准,都按照中国的要求设定。

失去中国市场后,这些企业不得不重新调整生产模式,寻找新的市场,这需要时间和资金的投入。

在转型过渡期间,产业的不确定性将进一步加剧,引发更多的问题。供需失衡的压力下,废铜价格很可能下跌,回收企业的利润将大幅缩水。

对于以回收为生的小型商户而言,这更是致命一击。

长期来看,美国废铜供应链将面临更大的洗牌压力,部分小型企业可能被迫退出市场,失业率也将随之攀升。

中国的举措对美国的影响显而易见,但对中国自身又意味着什么?

对于中国而言,暂停进口美国废铜无疑是一把双刃剑。

短期内,铜冶炼厂和下游企业将面临原料短缺的挑战,生产成本上升的压力。

废铜作为中国铜冶炼厂和下游企业最主要的原材料之一,其供应不足将直接影响到铜产品的生产和价格。

以汽车产业为例,每辆汽车平均需要使用20公斤左右的铜,而电动汽车更是名副其实的“铜老虎”。

废铜原料的短缺将推高汽车制造成本,给各大汽车制造商带来不小的压力。

家电行业同样受到波及。

中国作为全球最大的家电制造国,对铜的需求量巨大。

如果铜的供应量不足,电视机、冰箱、空调等一系列家电产品的生产将受到限制,进而导致市场供应紧张,价格上涨,最终将由消费者承担额外的成本。

尽管中国积极推动国内废铜回收体系的完善,但回收量不足、质量参差不齐等问题依然存在,难以完全满足日益增长的铜需求。

短期来看,暂停进口美国废铜的决定,确实会给中国铜冶炼厂和下游产业带来阵痛。

然而,正如古语所言,“危机之中,亦有机遇”。

这种“被迫”的改变,或许正是推动中国铜产业转型升级的契机。

中美废铜贸易的“熄火”,再次将中美贸易战的阴影推到前台。贸易战的本质是双输的博弈,并非一方能够独善其身。

中国依赖美国的废铜、大豆、玉米等产品,而美国也依赖中国的市场和工业品。

贸易战的升级,将对双方的经济都造成负面影响。

美国在华企业也将首当其冲地感受到贸易战的冲击。

数以万计的美国企业在中国市场开展业务,贸易战的升级将直接影响它们的经营状况,甚至导致其退出中国市场。

值得注意的是,中美贸易额仅占中国GDP的3%。即使这部分贸易受到影响,也不会动摇中国经济发展的根基。

中国拥有强大的经济韧性和巨大的国内市场,足以抵御外部风险的冲击。

此外,中国在关键原材料和技术领域也取得了显著进步。

除了EUV光刻机、高端芯片等少数领域外,中国已经建立了完整的工业体系,并在许多领域处于世界领先地位。

这种全面的工业实力,为中国应对贸易战提供了坚实的支撑。

面对复杂的国际形势和贸易摩擦,中国始终坚持以国家利益为重,坚定维护自身的发展权益。

中国不惧怕任何国家的威胁,无论是以“美国优先”为名的贸易保护主义,还是其他形式的经济打压,中国都有信心和能力应对挑战,维护自身的合法权益。

面对贸易摩擦,一些人可能会感到焦虑和不安,甚至出现投机囤货的行为。

然而,这种短视的行为不仅无益于解决问题,反而会扰乱市场秩序,损害国家利益。

我们应该保持理性,以大局为重,相信国家的政策和能力,共同维护经济稳定和发展。

总而言之,中国暂停进口美国废铜并非一时冲动,而是基于对国际形势和自身利益的理性判断。

这一举措虽然在短期内会带来一些挑战,但从长远来看,将有助于推动中国铜产业的转型升级,增强中国经济的韧性和抗风险能力。

在未来的发展道路上,中国将继续坚持独立自主、和平发展,与世界各国共同构建更加繁荣稳定的未来。

信息来源:

“许多中国贸易商已逐步暂停从美国进口废铜”——观察者网2024-12-03

美国对华废铜出口或暂停:创纪录铜价致供应短缺——和讯网2024-06-18

许多中国贸易商已暂停从美国进口废铜 关税担忧导致——2024-12-04观察者网