现在基本上每个人都会安装微信和支付宝,这两个软件已经成为大家日常生活当中使用频率最高的两个软件。

而且这两大平台都有一个功能,那就是金融,通过这两大平台,大家既可以实现转账,也可以实现消费,还可以理财,还可以还信用卡,还债,缴纳生活费用等等,这是非常方便的。

也正因为功能强大而且简便快捷,所以目前很多人在办理一些金融业务的时候,都通过这两大平台来进行,以至于很多人在发工资之后就第一时间把钱转到支付宝或者微信上。

那在工资到账之后就马上转到微信或支付宝上,会有什么后果呢?

首先如果大家最近一段时间没有办理房贷、车贷或者其他信贷的需求,这么做其实没有什么影响。

不管是工资收入还是其他收入,这都属于客户自己的财产,至于这个财产怎么分配,在何时分配,完全由用户说了算,银行无权干涉。

只要大家收入合法合理,这个工资到账之后就马上转移到支付宝或者微信上面,也不会有任何影响。

但是如果大家最近时间有办理房贷、车贷或者其他信贷的需求,那会有一定的影响。

银行在审批贷款的时候,有一个非常重要的审核内容,那就是银行流水,但很多人都不知道银行是如何审查流水的,今天我们就来给大家普及一下。

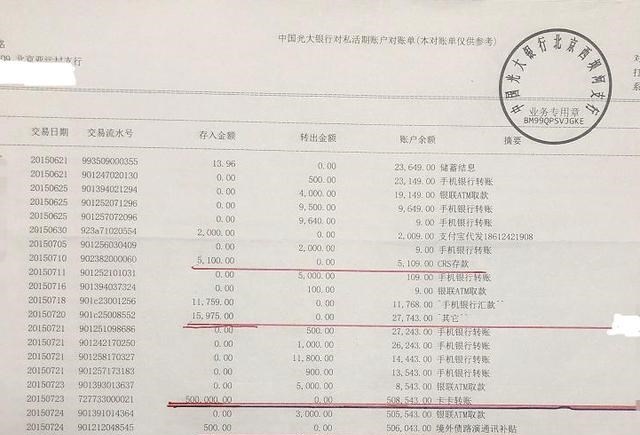

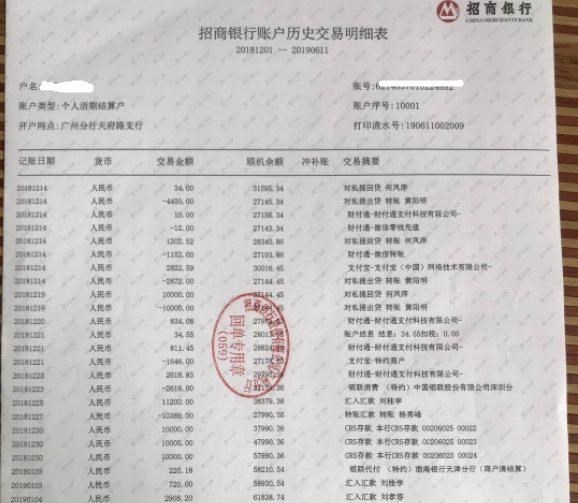

从实际情况来看,银行在审核流水的时候,并不是简单的看你账户上进入了多少钱或者流出了多少钱,而是会有多种考核内容。

1、进账流水的多少。

银行在审核银行流水的时候,首先要看的就是你进账的流水,你进账越多代表你收入越多,还款能力越强。

2、进项内容。

同样是进账流水,不同的流水对银行意义是不一样的,通常情况下银行会重点看大家的工资性收入,或者其他实际性收入,这才能真正体现大家的收入能力。

而有一些进项,比如现金存款或者不特定账户转账,个人名下账户之间的账户往来是不会成为银行有效流水的。

3、银行流水进出频率。

一般来说银行比较喜欢那些收入进到银行卡之后,长期躺在账户上的客户,假如发放工资或者有其他收入进入银行卡之后大家马上转走,银行并不喜欢这样的客户,在银行看来,快进快出,这意味着用户可能把这个钱用于其他用途,比如用于偿还贷款或者其他信用卡或者亲戚朋友的债务等等,真实还款能力存疑。

毕竟大家把钱转到支付宝上,具体用途是什么银行是没法去追溯的,银行只能看到大家什么时候转出了多少钱。

4、日均银行流水。

银行在看有效流水的时候并不会单单看你进了多少钱,并不会把你最近6个月所有的进账流水加起来,然后简单的除以6个月就完事了。

现在有很多银行在审核房贷或者商业贷款的时候,都会重点看月度或季度日均流水,比如某一个客户一个月进账2万块钱,但这笔钱只在账户上停留一天,那么这个月的日均流水就只有666元左右。

假如另一个客户同样进账2万块钱流水,这个钱在账户上停留了15天,那么他的日均流水就达到1万块钱,这样的客户更容易获得银行的认可。

基于银行对流水的审核标准,我建议大家如果最近一段时间有申请房贷或者其他商业贷款的需求,建议大家不要一发工资就马上转到支付宝或者微信上,可以适当地缓几天再转入,这样可以积累更多的有效流水,更容易获得银行审批通过。

哪利息高我放哪里 我管你那么多干嘛?我的钱我自由支配[得瑟]

银行就等你存着不给利息,甚至还倒扣你的钱,美其名为短信费,管理费,另一边又用你的钱放高利贷

这是人家的自由支配

会被老婆打

一年千分之三,有用不

合着存银行才对头是吧?不能买基金不能理财,最好都有多少都存银行就对了?

工资一到就进支付宝微信,卡就锁定,说是卡一直不留钱,我想问问这是哪条法律规定的

废话连篇