大鱼测评第1174篇原创

2023年,内地和香港全面恢复通关,港险的热度也随之飙升,成交保费同比2022年有近28倍的增长。

港险热潮下,也有不少朋友咨询我们,在这个过程中,我们发现有很多人被不规范的港险宣传误导,稀里糊涂就投保了。

今天我们就来聊3个我们遇到过的典型情况,对港险感兴趣的朋友可以看看,不然投保后却发现不是当初想的那样,后悔也来不及了;如果你原本理解就是对的,那么恭喜你,买得清楚明白,再好不过。

“你就这样想:假如买100万,6年后,每年提6%-7%当生活费,一年就可以领6-7万的被动收入,领到老,这个OK不?”

——这是我们真实看到的推荐港险的说辞,而这种宣传话术广泛存在。

看起来确实很诱人啊,交费期不长,交完没多久就可以领钱了,领得不少,还能领一辈子,在现在利率不断走低的情况下,简直不要太香!

这个说法的来源,是现在很多香港分红储蓄险的566、567或类似的提领计划。

566的意思是,5年交,第6年起,每年提领总保费的6%,567则是提领7%。在预期能100%实现的情况下,可以一直领终身。

但是,很多人都忽略了:持续领取终身,是建立在预期能百分百实现的情况下的。

香港分红型储蓄险,一个很大的特点就是【保底低,预期高】,不确定的分红在利益中的占比是很高的,越往后占比越高,主流产品占比约为第10年占比50%、第20年占比60%、第30年占比80%——这就意味着,一旦分红实现率打了折扣,即使这个折扣不是那么大,对整体利益的影响都是很大的。

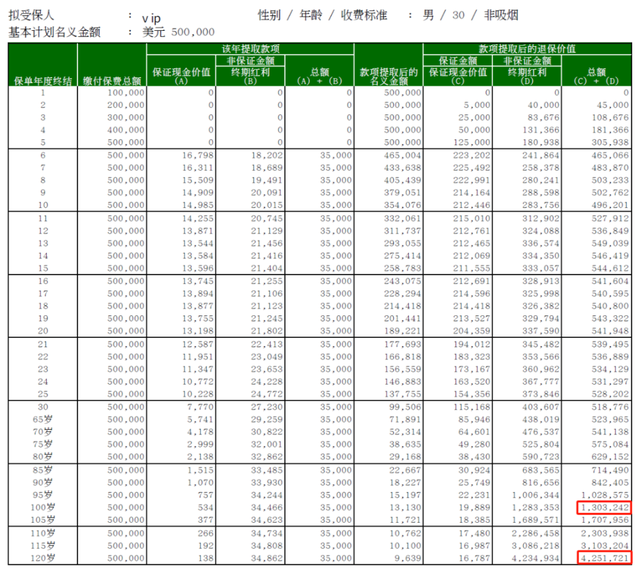

以下图为例,计划书中所示,30岁男性,每年交10万美元,第6年起领取总保费的7%,即3.5万美元,在红利实现率一直维持100%的前提下,确实是一直能领取的,领到100岁还剩130万,领到120岁更刺激,还剩425万。

但是,在悲观演示下,领完第30年,账户里的钱就不够了,没办法继续领下去了。

要知道,这已经是目前预期利益顶尖的一款产品;如果预期利益更低,在悲观假设下,按同样的领取方式,更早就没钱领了,只是在详细计划书中可以看到悲观假设下提领演示的保险产品不多,而很多投保人更多考虑到乐观预期,对于悲观情况却只有一个模糊的概念。

会比悲观演示更低吗?可能。会更高吗?当然也可能。

“业务员跟我说的,至少能保证每年的提领,不影响本金”

谁都想交钱别交太久、尽量早点领取,人性如此。保司推出的566、567等计划也正是迎合了这一点。

但是,保险总体来说还是中长期资金规划,很多港险在第6年末的现金价值还没有超过已交保费,即便是刚回本,在这时候领取,到底是花“利息”还是“本金”?

港险这么宣传,无非是因为预期利益高,哪怕早早领取领的是本金,只要按照分红100%实现来演示,后期就可以用预期增值速度来补上,达到所谓的“每年领利息,不影响本金”。但若仔细看,领取后剩余的金额,要到第19-20年才超过已交保费,那时候才能算“不影响本金”!

即使能长期保持100%分红实现率,这种领取也会大大削弱后续的利益增长空间。因此除非是确实几年后就需要用钱,否则不建议这么早领取。

而如果几年后就要用钱,是孩子读书用、养老用还是别的用途?如果是刚性支出,买这种不确定利益占比如此高的保险,一旦要用钱的时候分红情况不理想,不够用的话,有没有准备好其他资产来托底?

我估计买大批买港险的投保人,想清楚这些的没多少,帮客户分析实际情况,看是否真的适合客户的业务员也不多。因为这样一分析,好像这个令人心动的卖点,就没有那么吸引人了。搞不好客户还会发现,其实自己不适合买。

“你可以理解为保本的银行理财,6年后每年收益大概就7%”

看到这里的朋友,估计一眼就能看出来哪不对了。

港险保本吗?保的。

5年交的主流香港分红储蓄险,保证利益的回本时间一般在第18-20年,理论上最差会在这个时间回本。实际上不可能只有保证利益,预期利益的回本时间大概在第6-8年。

“6年后收益大概就7%”,前面已经分析过,即使分红达到预期,6年后要么还没回本,要么刚回本,谈何收益?

如果分红不如预期,无论是回本时间还是所谓的7%“收益”,就更要打折扣了。

写这篇文章并不是为了诋毁港险,而是为了帮助大家不被误导、更加理性地决策。

港险相比于内地保险,预期利益高、但不确定性也更高,这是不争的事实。不仅是分红不确定,还有汇率、货币政策等等一系列的不确定性。Terry认为,对于内地居民来说,港险更适合锦上添花,不适合作为雪中送炭的托底资产。

买保险是一个家庭重要的财务决策,别因为是境外资产就天然少一些警惕,如果只看预期高利益和各种眼花缭乱的宣传,不想清楚“不确定”的程度与自身情况是否匹配,买保险变成了埋风险,那就不美了。

相关文章:

香港保险刚兑吗?| 港险兜底政策

某公司港险太坑?分红实现率难测算?内地保险销售素质差?| 港险精选答疑

香港保险保费融资,风险有必要讲一下

End.

声明:大鱼测评的得分基于自身研发的测评系统而来,文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。

▼关注公众号:大鱼测评