红烧肉拿铁,有人要吗?

对于仍在为南瓜拿铁兴奋不已的美国人来说,星巴克最近在中国测试的饮品听起来有些过分了。但是,非常时期要用非常手段,在四分之一个世纪前,星巴克几乎是以一己之力把咖啡文化带到了中国市场,而现在,星巴克需要在中国市场抓住任何机会。原因是:星巴克不能再指望在美国的核心顾客继续购买,因此必须在中国占据主导地位。不幸的是,这项任务看起来很艰巨。

星巴克一直都是巨无霸,从1992年上市时的165家门店,一路扩张价值近1,500亿美元的顶峰时期。但在其历史上,星巴克曾两次遭遇重大波折,带动星巴克实现上述惊人增长的Howard Schultz两次临危受难,重返星巴克担任首席执行官。但他不会再回来担任第四任了。

Laxman Narasimhan独自接任CEO不到一年,就经历了噩梦般的一周。分析师对消费者的谨慎感到担忧,但最要命的是该公司周二披露的情况。新冠疫情曾让顾客远离星巴克门店,但这一次,星巴克北美销量首次下降,而且幅度巨大。摩根士丹利(Morgan Stanley)的分析师Brian Harbour指出,这甚至比全球金融危机期间的情况还要糟糕。

如果不是中国同店销售额下降得更多,情况还不至于这么糟糕。星巴克股价暴跌的幅度几乎与2020年3月新冠疫情期间门店关闭时一样严重。星巴克管理层对美国市场表现的欠缺做出了各种解释,从不能很好地满足需求,到老生常谈的天气原因等。截至上周三收盘,该公司股价的同比表现落后于标普500指数56个百分点,令人沮丧。

在投资者电话会议上,Narasimhan反复提到了令人尴尬的转型计划:“两箭三雕(Triple Shot Reinvention With Two Pumps)”。分析师还是下调了评级。

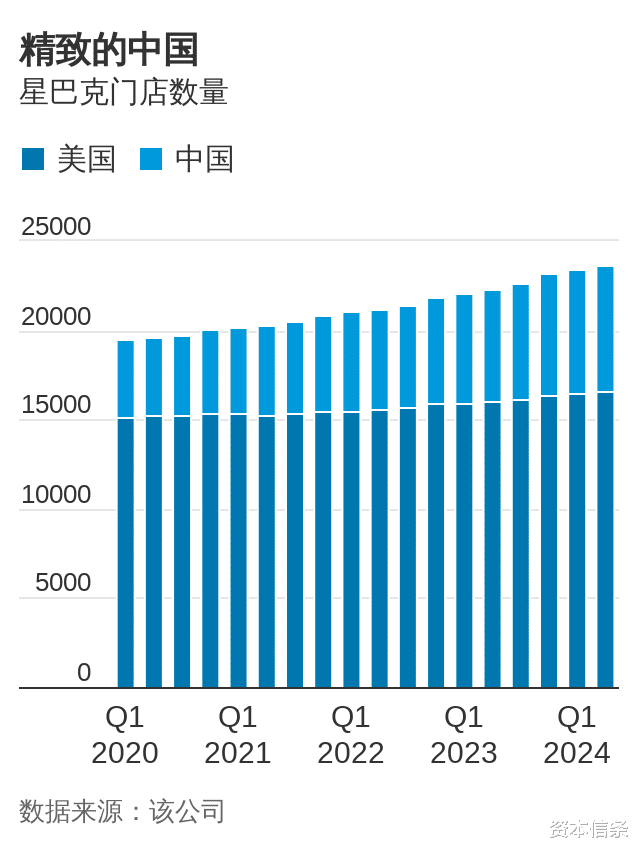

如果Schultz寄予厚望的中国市场出现动摇,即使美国消费者的谨慎情绪很快缓解,对投资者来说也无济于事。他曾在2022年表示,中国是星巴克最重要的市场。星巴克制定了到2025年每九个小时在中国开设一家门店的计划。这听起来很疯狂,但实际情况却更加疯狂。

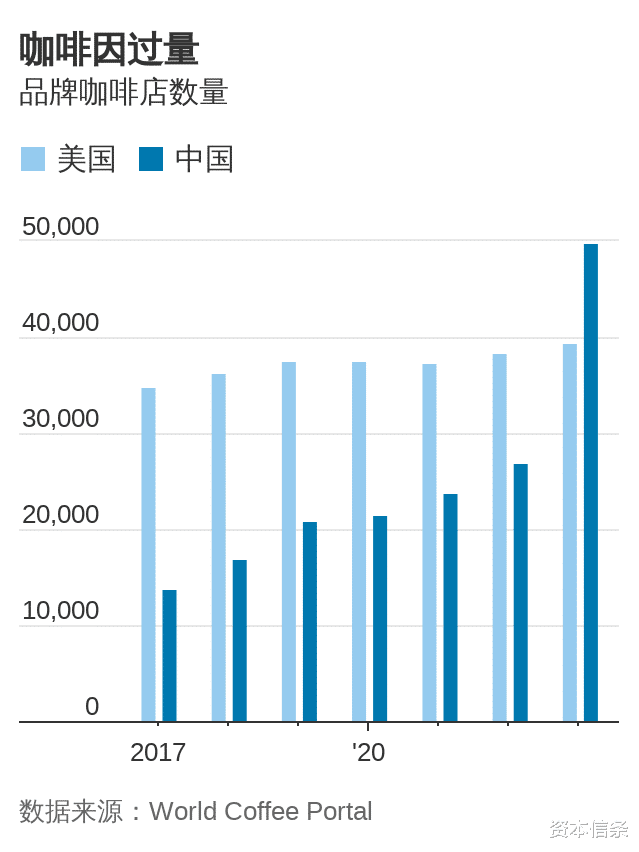

据来自World Coffee Portal的信息,在中国,品牌咖啡店的数量仅去年就增长58%,达到将近5万家。这相当于每小时新开两三家。从房地产、太阳能电池板到水泥,中国经济多个领域存在产能过剩,这种开店速度理性吗?Narasimhan上周二向分析师重复了如下统计数字:中国每年人均咖啡消费量仅为13杯,相比之下美国为380杯。

话虽如此,但现在中国的咖啡店数量已经超过了美国,中国的市场领头羊瑞幸咖啡(Luckin Coffee)的门店数量已经比星巴克多出一倍有余。就在去年,瑞幸咖啡的新增门店数量超过了星巴克25年间在中国累积的门店数量,而后起之秀库迪咖啡(Cotti Coffee)所宣称的新开门店数量几乎与之相当。同时外企也正分得更大一杯羹,虽说其中很多公司在自己的本土市场并非以咖啡闻名。

上海的一辆肯德基的KCOFFEE咖啡车

瑞幸咖啡的门店数量已经比星巴克多出一倍有余。

例如,在中国领先的西式快餐连锁是肯德基(KFC),为百胜中国(Yum China)所有。该公司称,第一季度售出5,000万杯,较上年同期增长30%。许多咖啡都是通过其独立的KCOFFEE店或自动服务机售出的。同样,在中国也拥有大规模餐厅业务的麦当劳(McDonald's)已开设独立的McCafe店,且提供咖啡外送服务。

那些并非捎带脚儿做咖啡业务的外国连锁公司造成的威胁更大。在纳斯达克上市的TH International是Tim Hortons在中国的主特许经营商,于2019年进入中国,比星巴克晚20年。它在当地已经拥有与星巴克相当的忠诚俱乐部会员数量,目标是到2026年在中国拥有2,750家门店。

还要说说茶,在中国有着悠久历史的这种竞品也以惊人的速度扩张。一些茶饮连锁公司已经上市或已申请上市,但激烈竞争之下其股票萎靡不振。最新一家是业内排名第三的连锁公司茶百道(ChaPanda),它拥有约8,000家门店,于今年4月在香港上市。该公司在招股说明书中指出,在中国前十大购物区中,每个购物区的中心一公里内约有50家现制茶饮店;在中国十大购物商场中,每家购物商场内平均有10家现制茶饮店。

如果换成是其他企业应该会降价,但星巴克高管坚称他们不会这样做。

“我们选择不参与其中,” Narasimhan上周表示。“我们是一个高端品牌。我们在25年时间里打造了具有巨大竞争优势的业务。”

这在某种程度上是有道理的。就像高档手袋一样,星巴克也是经济学家所说的“韦伯伦商品”,其需求与价格成正向关系。有一种观点认为,通过把店开到那些以前从未有过咖啡店的地方、让更多的中国人喝上咖啡,瑞幸和库迪正为财力雄厚的高端品牌铺路——Tims China的董事Greg Armstrong最近提出了这种可能性。

显而易见的是,星巴克本身很少有看上去如此便宜的时候,该公司股票以过往12月销售额计的往绩市盈率约为2.3倍,而10年平均估值倍数为4倍。如果星巴克改弦更张,从价格层面开展竞争,那么考虑到利润率受到的挤压,这种较低的估值似乎是合适的。但是,如果它失去更多的市场份额,那么逢低买入者可能会尝到苦涩的余味——某种程度上就像在他们的咖啡里发现一块肉。

TH International是Tim Hortons在中国的主特许经营商,其目标是到2026年在中国拥有2,750家门店。