车企不公布周销量了?这消息一出,立刻在车圈炸开了锅。有人说这是“掩耳盗铃”,销量不好看了干脆不公布;也有人说这是回归理性,与其沉迷于短期数字游戏,不如踏踏实实做产品。不管怎么说,周销量榜的消失,确实给新势力车企的竞争格局蒙上了一层神秘面纱。

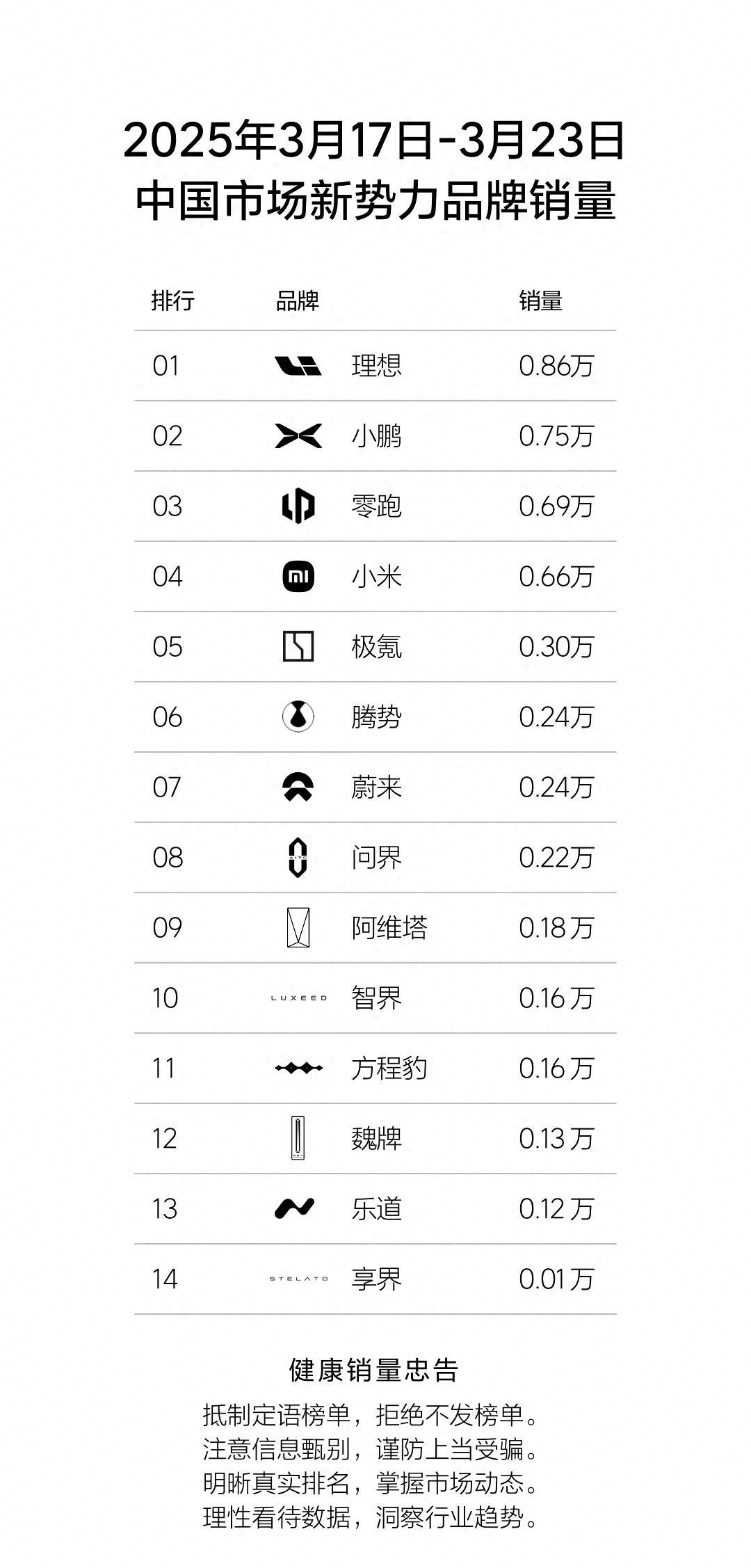

没了官方数据,吃瓜群众的好奇心反而更重了。各种小道消息、自媒体爆料满天飞,真真假假,让人眼花缭乱。不过,从这些零散的信息中,我们还是能窥探到一些端倪。理想重回销量榜首,这并不意外。L系列稳扎稳打,稳定的产品力和相对亲民的价格,让它在竞争激烈的市场中始终保持着不错的竞争力。当然,理想的高成交均价也引来了一些争议,有人说是品牌溢价,也有人说是物有所值,这其中的孰是孰非,恐怕只有消费者自己心里清楚。

与理想的稳健相比,小鹏则显得有些“跌宕起伏”。虽然销量依然位居前列,但与曾经的辉煌相比,还是略显逊色。小鹏一直以科技创新著称,智能驾驶技术是其最大的卖点。然而,技术的领先并不一定能转化为销量的领先。如何在技术创新和用户需求之间找到平衡点,是小鹏需要认真思考的问题。

小米的入局,无疑给新势力车企带来了巨大的压力。凭借强大的品牌号召力和粉丝基础,小米汽车的销量一路攀升。然而,产能瓶颈却成了小米最大的掣肘。每个月新增近2万的大定量,让小米的产能捉襟见肘。如何解决产能问题,将是小米能否继续保持高速增长的关键。

问界的情况则更为复杂。新老车型交替,市场定位模糊,都让问界的发展显得有些步履蹒跚。M9的大定量虽然喜人,但能否转化为实际交付量还有待观察。M8的上市能否为问界带来新的突破,也充满了不确定性。余承东的“迈巴赫梗”,虽然在网络上引发了热议,但对于提升问界的品牌形象,似乎并没有起到太大的作用。

智界曾经的辉煌,如今已成昨日黄花。大定量与交付量的巨大差距,让人不禁对智界的未来产生担忧。曾经的豪言壮语,如今显得格外讽刺。智界需要认真反思,找到问题的症结,才能避免重蹈覆辙。

乐道的“订单爆了”,更像是一场自导自演的闹剧。上市之初的高调宣传,与如今的惨淡销量形成了鲜明的对比。乐道需要认清现实,脚踏实地,才能赢得市场的尊重。

腾势的多品牌战略,也面临着巨大的挑战。如何在有限的资源下,运营多个品牌,如何避免品牌之间的内耗,都是腾势需要解决的问题。

周销量榜的消失,让新势力车企的竞争更加扑朔迷离。没有了每周的销量数据,我们很难再像以前那样直观地比较各家车企的表现。但这也从另一个侧面反映出,新势力车企的竞争,已经从单纯的销量比拼,转向了更深层次的较量。

产品力、品牌力、技术创新、营销策略、供应链管理……这些都将成为决定新势力车企成败的关键因素。在未来的竞争中,只有那些真正拥有核心竞争力的企业,才能笑到最后。

以2023年上半年为例,根据乘联会数据,2023年1-6月新能源乘用车厂商批发销量排行榜中,比亚迪以125.56万辆的成绩位居榜首,特斯拉中国以30.37万辆排名第二,理想汽车以13.91万辆排名第三。排名前十的厂商分别为比亚迪、特斯拉中国、理想汽车、广汽埃安、吉利汽车、长安汽车、哪吒汽车、上汽通用五菱、蔚来汽车、小鹏汽车。我们可以看到,头部效应愈加明显,比亚迪一家占据了半壁江山。其他新势力车企,也都在努力提升自己的市场份额。

除了销量,我们还需要关注其他一些指标,比如市场占有率、品牌认知度、用户满意度等等。这些指标,能够更全面地反映一个车企的综合实力。

新势力车企的竞争,是一场马拉松。只有坚持不懈,不断创新,才能最终到达终点。在未来的竞争中,我们将会看到更多的新技术、新产品、新模式。新势力车企的未来,充满了无限可能。

从消费者的角度来看,周销量榜的消失,或许并不是一件坏事。没有了每周的销量排名,消费者可以更加理性地选择自己需要的产品,而不是盲目跟风。

对于车企来说,周销量榜的消失,也是一个警醒。与其沉迷于短期数字游戏,不如踏踏实实做产品,提升用户体验。只有真正赢得消费者的认可,才能在激烈的市场竞争中立于不败之地。

未来的汽车市场,充满了挑战和机遇。新势力车企能否抓住机遇,迎接挑战,我们拭目以待。

最后,我们不妨大胆预测一下未来几年的发展趋势。随着技术的不断进步,新能源汽车的续航里程、充电速度、智能化水平都将得到进一步提升。同时,价格也将更加亲民。未来几年,新能源汽车市场将会迎来更大的发展空间。

对于新势力车企来说,未来的竞争将会更加激烈。只有不断创新,不断提升自己的核心竞争力,才能在激烈的市场竞争中脱颖而出。

我们相信,未来的汽车市场将会更加精彩。让我们共同期待,新势力车企能够为我们带来更多惊喜。

新势力车企的竞争,不仅仅是产品之间的竞争,更是品牌、技术、服务、生态等多方面的竞争。谁能更好地满足用户的需求,谁能更好地适应市场的发展,谁就能最终赢得胜利。