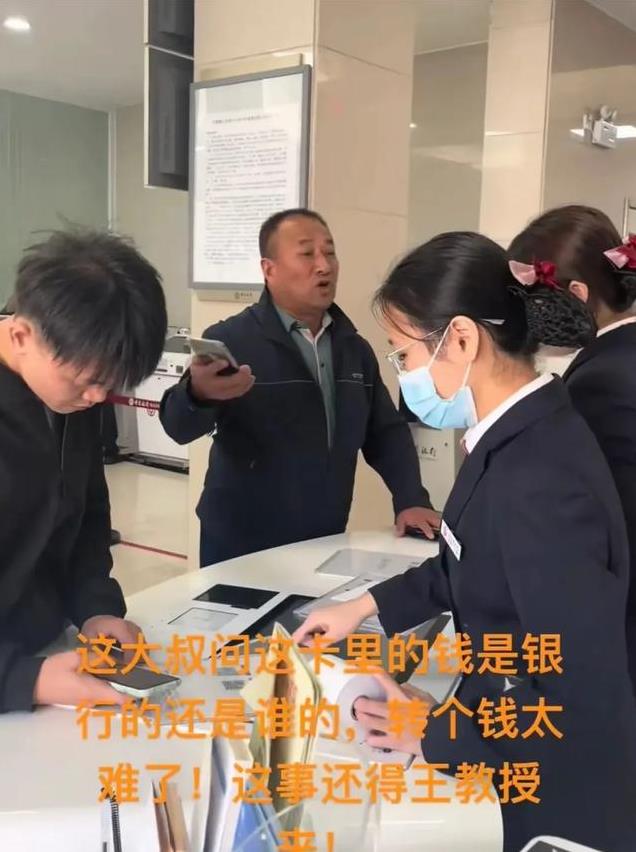

在当今社会,金融服务的便捷性已成为衡量银行服务质量的重要指标之一。然而,近日广东东莞的一位大叔在银行转账时却遭遇了一场前所未有的困扰——银行要求他提供资金来源证明。这一事件迅速在网络上发酵,引发了公众对于银行服务人性化、金融安全与个人便利之间平衡的广泛讨论。

一、转账限额与资金来源证明的困境

然而,对于大叔而言,这一政策显然给他带来了不便。他强调,这笔钱是他儿子从上海汇给他的,他有权自由支配。这一事件凸显了银行在保障资金安全与储户自由之间的微妙平衡问题。

二、合规监管与储户权益的冲突

储户将资金存入银行,期望的是安全、便捷的服务。然而,当银行要求提供资金来源证明时,这种期望往往被打破。储户可能会认为,既然钱已经存入银行,银行就应该保障其资金安全,并允许其自由支配。因此,如何在合规监管与储户权益之间找到平衡点,成为银行面临的一大挑战。

三、银行执行规定的策略与方法

在处理类似事件时,银行需要更加注重方式方法。首先,银行员工应与储户进行充分沟通,解释政策制定的背景和目的,以及为何需要核实资金来源和去向。通过有效的沟通,可以增进储户对银行政策的理解和支持。

其次,银行可以制定更加灵活的服务策略。例如,对于经常需要大额转账的储户,银行可以设立特别账户或提供更高的转账限额,以减少对储户的不便。同时,银行还可以利用科技手段,如网上银行、手机银行等,为储户提供更加便捷、高效的转账服务。

四、网友热议与银行服务的人性化需求

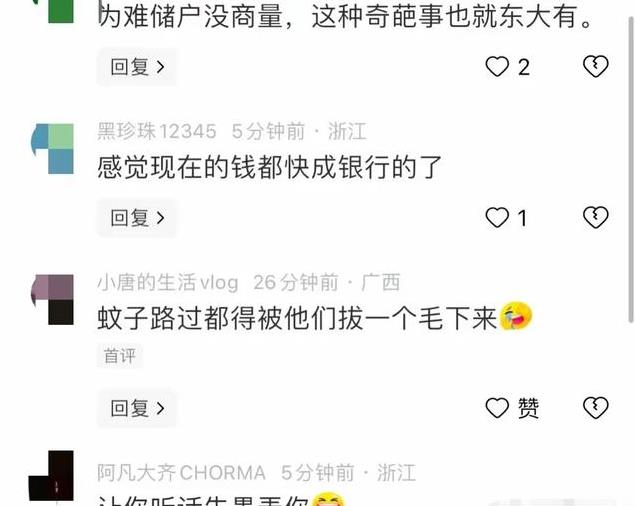

这一事件在网络上引发了广泛讨论。网友们普遍认为,银行的服务应该更加人性化一些,特别是在处理老年人等特定群体的业务时。他们指出,老年人对于金融服务的理解和使用能力相对较弱,银行应该提供更加贴心、耐心的服务。

此外,网友们还提出了一个值得深思的问题:银行是否应该由客户去证明资金来源,还是应该由银行去证明资金是否合法?这一观点虽然有些偏激,但也反映了公众对于银行服务的不满和期待。银行作为金融机构,应该承担起更多的责任和义务,为储户提供更加安全、便捷、人性化的服务。

五、金融安全与个人便利的平衡之道

在金融安全与个人便利之间找到平衡点,是银行面临的重要课题。一方面,银行需要继续加强合规监管,确保储户的资金安全;另一方面,银行也需要关注储户的个人便利需求,提供更加便捷、高效的服务。

为了实现这一目标,银行可以采取以下措施:一是优化服务流程,减少不必要的环节和证明要求;二是加强科技投入,利用互联网、大数据等技术手段提高服务效率和便捷性;三是加强员工培训,提高员工的服务意识和专业能力;四是加强与储户的沟通和互动,了解储户的需求和反馈,不断改进服务质量和方式。

六、结语:金融服务的未来展望

回顾这一事件,我们不难发现,金融服务的便捷性和人性化已成为公众关注的焦点。银行作为金融机构,应该积极应对这一挑战,不断探索和创新服务模式,以满足储户日益增长的需求和期待。

在未来的发展中,银行需要更加注重储户的体验和感受,将“以客户为中心”的理念贯穿于服务的全过程。同时,银行还需要加强与政府、监管机构等各方面的合作与沟通,共同推动金融行业的健康发展和金融市场的稳定繁荣。

总之,金融安全与个人便利之间的平衡是一个长期而复杂的过程。银行需要不断探索和创新服务模式,以满足储户的需求和期待。只有这样,才能真正实现金融与个人的和谐共生、共同发展。希望银行能够从中吸取教训并不断改进自己的服务方式和方法,以赢得客户的信任和支持。