江苏金融圈 深水财经社 联合出品

目前A股上市银行2024年半年报已经全部披露完毕,江苏共有9家A股上市银行,从今年半年报来看,整体经营保持稳定增长,资产质量普遍较好。

但是上市银行资产扩表继续放缓,息差继续下滑态势,信贷增速保持稳定,但是零售贷款表现较弱,对公贷款增速较高。

上半年9家上市银行实现营收总额达到916.83亿,归属于母公司股东的净利润总额400.47亿。

而与2023年上半年不同的是,今年上半年9家上市银行营收增速普遍高于去年,净利润增速则弱于同期。

今天江苏金融圈将9家银行2024H1核心指标进行统计和分析,以让大家对江苏上市银行有更深入了解。

01

总资产规模

截至今年6月末,江苏9家A股上市银行总资产规模合计8.42万亿,较年初增加7145亿,较去年同期增加9549亿。

江苏银行以3.77万亿规模排在第一位,也是国内规模第二大的城商行。南京银行以2.48万亿排名第二,常熟银行以3673亿位居江苏上市农商行第一位。

今年上半年9家银行资产规模继续保持保持增长,但是有8家增速下滑,仅有无锡银行一家增速加快。

上半年资产规模增速最高的是常熟银行,同比增长15.57%,共有5家增速达到两位数增长,分别是常熟银行、江苏银行、苏州银行、南京银行、无锡银行。

02

存款规模及结构

截至今年6月末,江苏9家上市银行总存款余额为5.11万亿,同比净增4677亿,增长约10%。

上半年存款同比增速最高的是常熟银行,增长约16.74%,增速超过两位数还有江苏银行、苏州银行、无锡银行、紫金银行、苏农银行。

上半年个人存款增长较快,9家银行除常熟银行以外,个人存款增速均超过两位数,常熟银行因个人存款增速只有0.71%,主要是因为去年增速较高导致基数较高,今年似乎有意压降负债规模。

从各家银行存款结构,主要体现出定期存款占比大幅提升,说明居民更加追求稳定收益,消费支出积极性下降。

上半年公司存款规模环比均有所增长,但是同比增速分化较大,城商行对公存款增长较快,而国有大行、股份行、农商行对公存款增长缓慢,特别是农商行对公存款多数净流出,对公存款占比也大幅下滑。

公司存款增速最高的是江苏银行和苏州银行,都超过20%,紫金银行、南京银行也略有增长。

但是其他几家农商行公司存款均出现明显下滑,原因大概有几个,一是企业客户盈利能力下滑导致存款减少,二是公司存款向中大型银行转移;三是对公存款利率较高,部分银行可能有意压降;四是城商行对公存款来源更加多源,如本地政府、国企等较多,小银行存款更多来源于中小企业;五是去年理财向存款搬家导致基数较高。

03

贷款规模及结构

上半年上市银行信贷增长保持稳定,9家银行信贷总规模达到4.55万亿,较去年同期增加5824亿,同比增长14.67%,整体增速与上年大致持平,增速表现还是比较高的。

但是各家银行表现较为分化,其中城商行信贷增长较快,均达到两位,农商行增长略低。

江苏9家银行贷款余额均超过1000亿,其中江苏银行超过两万亿,南京银行超过1.2万亿,苏州银行超过3200亿,常熟银行以2389亿位居江苏上市农商行第一位。

上半年信贷增速超过两位数的有江苏银行、南京银行、苏州银行、常熟银行、张家港行、无锡银行。

受到社会消费不振和房贷提前还款、商品房销售低迷影响,个人零售贷款这两年增长都不是很好,上半年只有4家江苏上市银行实现同比正增长,分别是常熟银行、南京银行、紫金银行和江苏银行,其余均为负增长。

零售贷款是中小银行的重要利息收入来源,这一块如果持续下降的话,对于未来业绩来说是一个很大考验。

上半年江苏9家上市银行对公贷款余额增长还算比较可观,大部分都实现了两位数增长,其中三家城商行同比增速最高,江苏银行、苏州银行增速都超过20%。

这主要源于各家银行努力支持实体经济,特别是农商行支持小微农业方面贡献较大,各家银行对经营贷款加大市场营销力度,降息效应导致公司贷款需求有所刺激。

04

盈利能力

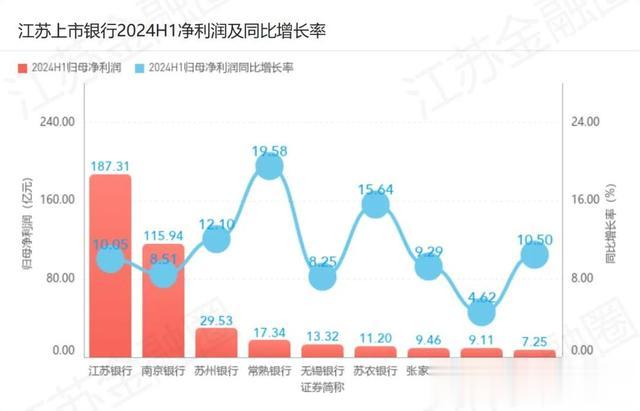

上半年9家银行只有常熟银行营收增速超过两位数,但是整体来看全部实现正增长,营收增长要好于去年。

在利润方面,今年上半年9家银行净利润增速大部分低于去年,仅有南京银行、苏农银行高于去年。上半年有常熟银行、苏农银行、苏州银行、江苏银行、江阴银行净利润达到两位数增长。

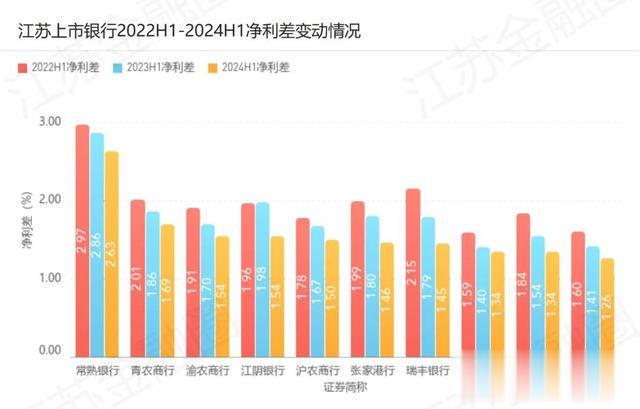

净息差决定着银行的盈利能力,上半年江苏9家银行净息差和净利差继续下滑,但是下滑幅度不同,只有常熟银行的净息差和净利差仍然保持在2%以上,其余均跌破2%。

一般来说,零售业务占比较高的,息差水平也会比较高,对公业务占比高的,息差水平会较低。

05

收入结构

上半年上市银行利息净收入大多出现下滑,主要因为信贷需求不振叠加连续降息效应。

江苏9家银行上半年只有常熟银行和江苏银行利息净收入实现正增长,其余银行均同比下滑。

去年以来,各家银行为了对冲利息收入的下滑,普遍都加强了金融市场业务,非息收入增长普遍较快,占比也大幅提升。

中间业务曾经也是银行重要收入来源,但是对于中小银行来说,中收规模有限且不稳定,经常是饥一年饱一年。

江苏9家银行中,只有三家城商行手续费佣金收入规模略大,农商行收入规模几乎可以忽略不计,对于业绩影响较小。

投资收益是非利息收入的重要组成,主要是金融市场交易,也就是债券交易获得资本利得和到期收益。

上半年江苏9家银行只有南京银行和江阴银行投资收益下降,其他银行投资收益都大幅增长。

但是随着央行对于债券市场的窗口指导和二级市场买债,未来中小银行的债券交易规模可能会大幅下降。这块收入的减少,对于整体业绩水平也将产生很大影响。

06

拨备覆盖率

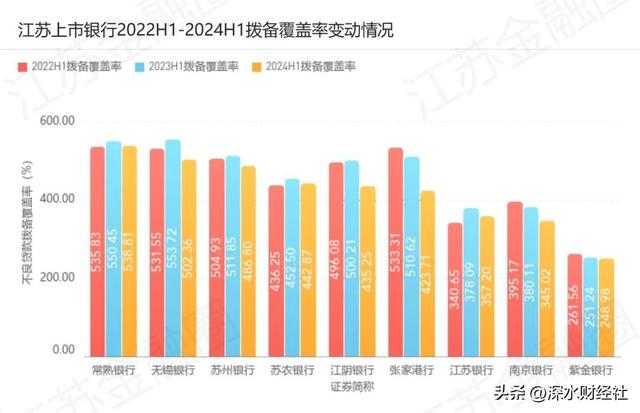

拨备覆盖率是资产质量的安全垫,江苏9家上市银行的拨备覆盖率普遍较高,抵御风险能力较强。

江苏9家银行平均拨备覆盖率达到378%,常熟银行、无锡银行都超过500%,苏州银行、苏农银行、江阴银行、张家港行都超过400%。

不过相比去年同期,9家银行拨备覆盖率全部有所下滑,只是下滑幅度都不是很大。

07

不良贷款率

江苏9家上市银行不良率均处于较低水平且稳定可控,只是所在市场环境不同有所差异。

其中不良率最低还是常熟银行,只有0.76%,无锡银行不良率为0.79%,其他银行不良率均在1%上下,紫金银行、苏农银行、江苏银行、苏州银行、南京银行的不良率都较全年同期有所下降。

08

资本充足率

今年上半年江苏9家银行均保持较高的资本充足率,4家同比上升,5家同比下滑。

其中江阴银行资本充足率最高,达到15.09%,主要是上半年可转债转股后补充资本。无锡银行、紫金银行、苏州银行、江苏银行、常熟银行都超过13%,远高于监管指标。

在核心一级资本充足率方面也是江阴银行最高,达到13.92%,无锡银行、紫金银行都超过10%,整体都保持较高水平,风险低于能力都位居全国同行的前列。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)