要论近一年的市场宠儿,分红险必须榜上有名,而红利实现率又是分红险中非常核心的指标。

近期也有不少保险公司陆续公布了今年的成绩单:有的产品最低实现率0%,有的则在35%、50%左右,能达到100%的产品不算多。一时间,网上也出现了一些负面的声音或质疑。有很多正在考虑或已经投保的客户都格外关注,红利实现率不及预期究竟是因为什么?是否会持续一蹶不振?

分红险的发展趋势会变吗?

今天保哥想跟大家理性、客观地聊一聊这件事。

一、红利实现率落差巨大的主要原因

今年红利实现率的表现,呈现出几个现象:

· 同一保司,今年对比上一年普遍存在下滑

· 同一保司,有的产品可能是100%,有的却不到20%

· 不同保司,有的都在100%及以上,有的都没有达到

明面上看似乎找不到规律,实际背后有3条主线在牵引。

1、投资环境变化,行业处于转型期

2023年非上市寿险公司总盈利 -140.3亿元,已公布数据的保险公司里,盈利的25家,亏损的35家,亏损的占比达到了58.3%。

保险公司的投资端、资产端两面承压,这也是2023年迎来3.5%预定利率的下调和“报行合一”的重要背景。

在此大环境下,分红险也难免受到波及,表现之一就是实现率可能不及往年。

2、披露周期不同,保司实现率结果不同

很多读者很疑惑,既然行情不佳,为何有些保险公司实现率还那么好呢?

以A保险公司披露数据为例,其10余款产品的2023年度红利实现率均超过了100%。

而另一家B保险公司2023年的百余款产品中,达到100%的不足10款。

这是因为它们的披露周期不同,行业中存在2种红利方案的年度标识 ↓

1️⃣ 会计年度:当年1月1日~12月31日

2️⃣ 宣告年度:公布时点往后滚动12个月,比如2023.8.1-2024.7.31

前面A保险公司采用的是宣告年度,目前看到的红利实现率是2023年就公布的,故未直接受到2023年的行情影响。

想要看今年的情况,还需等待保司披露。

识别是否为最新的红利方案,保哥整理了2个tips:

3、不同预定利率产品,实现率存在差距

市场形势严峻,为了降低利差损和负债风险,相关部门对万能险、分红险利率做了指导,建议上限控制在3.1%或3.3%。

来源:财联社

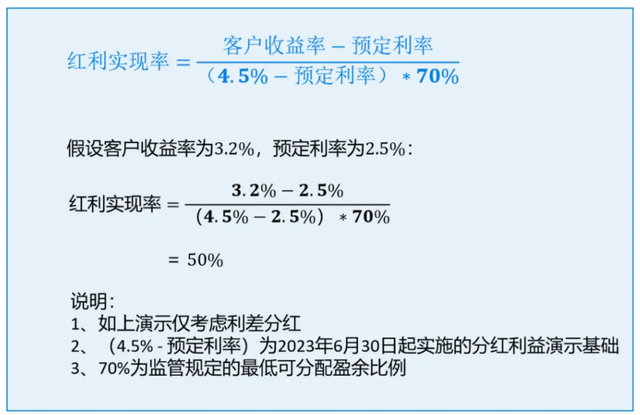

影响单个产品红利实现率的因素有很多,包含利差、死差、费差、产品是否在售、预定利率、红利领取方式等。

其中利差对分红的影响更大,在仅考虑利差的情况下,红利实现率可通过如下公式来测算:

假设,指导后的客户收益率在3.2%,分红险预定利率2.5%,那么其红利实现率就是在50%左右。

预定利率为3%的老产品,一样是3.2%的客户收益率,红利实现率就只有19%。

所以分红实现率低 ≠ 客户利益低,并不能简单以实现率的高低来评价保单利益。

保哥也做了一个测算表,大家可对号入座了解一下。

由此可见,不同产品红利实现率的差距,主要受到2点影响:

① 客户收益率

相同预定利率的情况下,客户收益率越高,红利实现率可能会越高。

实际操作中,每款产品的客户收益率是多少,要看各家保险的考量。

另外,监管指导收益率的初心是减轻保险公司的压力,并非一刀切,如果保险公司自身表现很不错,在充分说明、审核通过后,也是有机会超过3.3%的。

② 预定利率

一样的客户收益率,预定利率越低,实现率可能会越高。

换个角度看,相同预定利率产品的实现率对比,才更为合理。

二、分红险依旧值得推广,保司实力尤其重要

对客户而言,分红产品的保证利益部分,可以拿到一部分确定的利益,而在良好投资环境下,有机会通过分红机制获得超额利益。

给足了安全感,又有机会拿分红,分红险的魅力正来源于此。

退一步看,在2023年这样低迷的市场环境下,很多分红险也能超越传统增额寿3.0%的收益,保单利益不算差。

往前看,行情起起伏伏很正常,等行情修复后依旧有机会拿到还不错的分红。

而且别忘了,分红险还有投资平滑机制,特别储备账户里的钱或许今年没用上,但后面还是有机会分的。

参考保险成熟地区的经验,分红险依旧是主流,依旧是保险公司、消费者的重要配置工具,这点大家可以有信心。

但经历了这一轮的潮水,也可以看出,保险公司的综合实力对于分红险来说是至关重要的。

以往大家可能会侧重于保险公司的股东背景,今天保哥再提供4个重要的维度:

下面以我们目前热销的福满佳终身寿险(分红型)其背后的保险公司中英人寿为例,来详细展开。

1、投资收益率

分红险的分红,大头来自于利差,保险公司的投资收益水平会影响到分红险的可分配盈余。

这里可重点关注的是【综合投资收益率】,它考虑了金融资产浮盈与浮亏的影响,是衡量实际投资收益情况的核心指标。

· 中英人寿2023年综合投资收益率达到了6.4%,在非上市寿险公司中排名第2;

· 过去3年平均综合投资收益率5.9%,排名第4;

· 过去5年平均综合投资收益率5.9%,排名第3;

行情不好时,收益率不佳未必代表保险公司实力不行,但在此情况下还能表现稳定且亮眼,不得不承认是有硬实力在的。

2、偿付能力、风险评级

偿付能力和风险评级,是确保客户利益和公司稳健经营的重要基石。

反映保险公司经营的健康状况和持续发展能力,同时也会影响各保险公司的未来分红水平,从而影响分红险的整体利益。

这个部分,需要3个指标同时达成才算达标:

· 综合偿付能力充足率,不低于100%;

· 核心偿付能力充足率,不低于50%;

· 风险综合评级,B级及以上。

中英人寿的综合和核心偿付能力充足率,常年分别保持在200%、150%以上,充足且稳定。

来源:中英人寿

截至2024年1季度,中英人寿在中国偿二代风险综合评级(IRR)分类监管评估中获得“AAA”风险综合评级,已连续31次荣获“A类”评级。

这是什么样的水平呢?今年1季度,在非上市人身险公司中,只有4家拿到了“AAA”级,而中英人寿又是里面偿付能力最高的。

3、红利实现率

这个指标,大家应该都很熟悉,核心关注现在及既往的实现率情况,除了高之外,还要稳定。

此前中英人寿公布的2022年红利方案,其30余款分红险产品,红利实现率均在100%以上。

2024年7月17日,中英人寿官网披露今年的红利实现率,34款产品的平均红利实现率达77.5%,属于业内领先水平。

来源:中英人寿官网,部分产品实现率截图

以披露产品中的臻享鸿福为例,该产品2023年上市,预定利率为2.5%,且为偏重于储蓄性质的增额终身寿,受死差影响非常小,根据红利实现率(仅利差)=(客户收益率(仅利差)-预定利率)/(4.5%-预定利率)*70%,臻享鸿福红利实现率72%,倒推出该产品名义收益率可达到3.5%,在当前的市场水平下还是非常亮眼的。

4、流动性风险

如果公司面临流动性风险,有可能会导致资产负债不匹配,无法维持稳定、可持续的投资回报,进而影响分红的分配。

对于现金分红的产品来说,尤其要关注这一点。

以上是对于分红险市场一个简单的评析,欢迎您在文后拍砖。

分红实现率,崩了!