金融行业以诚信合作为基石,然而贵阳银行高层却在权力侵蚀中偏离此原则。黄某丰与张某蜀事件揭示了部分银行高管利用职权谋求私利的事实,同时反映现行银行合规意识的差距悬殊。本文将深入解析该事件全貌及可能对金融界产生的深远影响。

权力的腐蚀:黄某丰的丑闻

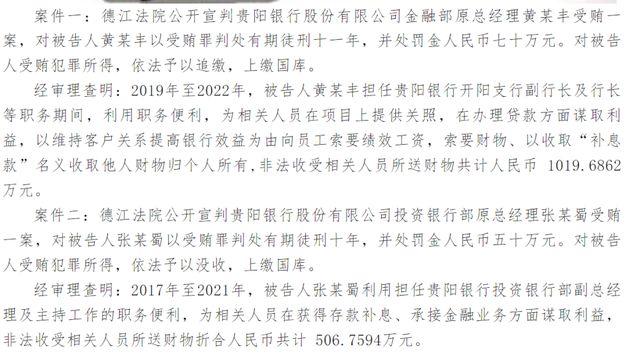

身为金融高层之一的黄某丰,滥权徇私,其职务便利为项目合作方谋求不当利益,并索取贿赂。如此行径严重违反职业道德与金融社会公信力。在庭审过程中,黄某丰各项罪状被逐一揭露,令人震惊的是,他竟无半点羞愧,将此等交易视为理所当然。

金融业界,信任堪比核心资产,客户倚赖银行保障资产安全。但黄某丰事件却导致银行信誉受挑战,公众对这一问题的关注程度提升。当管理层将私利置于客户之上,无疑拆解了行业信用。此案例绝非个人行为失德,更是行业内普遍存在的违规意识不足之显现。

张某蜀的贪婪:从副总经理到受贿者

贵阳银行曾发生内部人员严重贪腐案,据实证表明,张智紧在任该行投行副总职位时,涉嫌滥权违规为他人撬动存款利率补偿及实现金融业务拓展提供便利,受贿金额高达五百零六点七六万元。这起严重的贪污腐败事件引发了大众对银行内控体系的强烈质疑。

身为金融高管的张先生,本职在于促成银行稳健发展,但他却选择了与黄某丰同样的道路。他的行为严重侵犯了客户权益,对银行整体声誉造成了巨大损害。这种行为并非个人贪婪所驱使,而是对整个金融体系的公开挑战。

监管的缺失:银行内部的制度漏洞

廖鹤凯金融业界资深分析师针对该案评价道,银行在业务接洽、审批以及客户回访等关键环节未严格按照规章制度进行,这种情况并非个例,而是众多金融机构内普遍存在的问题。高级管理层对合规的疏忽和漠视,无疑为违法行为的产生提供了环境土壤。

本案例揭示了贵阳银行内部管理制度存在缺陷以及监管机构未能遏制高管违规行为,这种情况既对法律权威提出质疑,也损害了公众信任。为此,加强金融企业监管和强调合规意识以刻不容缓。

不良贷款的隐忧:贵阳银行的未来

贵阳银行除高管涉嫌受贿外,在贷款业务方面亦存在诸多违规操作,引发公众担忧。频繁的监管处罚反映了该行在贷款审批及风险防范方面存在显著漏洞。例如,贷款资金滥用及经营用途贷款违规流向房地产领域,均为银行管理层的严重失误。

在面对日益增多的罚款和严苛监管环境的压力下,贵阳银行的未来发展难以预料。虽然该行声称其不良贷款比例低于行业平均水平,然而这并不能掩盖其内部控制存在的严重问题。如何重新赢得公众信任,提高贷款管理质量,已经成为了该行当前迫切需要应对的挑战。

呼唤透明:重建信任的必要性

资金行业中,透明确立信任核心,贵阳银行事件警示,唯有高规格的内部管理和深刻的合规理念才能赢得社会公众的信任。银行需构建健全的内部控制系统,以保证每一笔交易都经过严谨的审核。

面对当前的信用危机,贵阳银行已经积极采取了果断而有力的举措,全力恢复与客户之间的信任感。这样的行动不仅关乎银行自身的前途,也是对整个金融行业未来发展的重大影响。实现透明经营、提高合规意识,是保护客户权益、赢得客户信赖的关键所在。