1月5日中国传感器产业迎来2024年新年第一股!同时创下全球最高市值激光雷达公司记录!它不仅拥有全球激光雷达定点车型最多,预计2024年交付量有望超100万颗!供货比亚迪仰望U8、华为问界M7/M5等明星车型,更有深圳南山1亿美元基石投资背书!详情见下文。

传感器专家网https://www.sensorexpert.com.cn

专注于传感器技术领域,致力于对全球前沿市场动态、技术趋势与产品选型进行专业垂直的服务,是国内领先的传感器产品查询与媒体信息服务平台。基于传感器产品与技术,对广大电子制造从业者与传感器制造者提供精准的匹配与对接。

市值超190亿港元!2024年中国传感器第一股诞生!港股激光雷达第一股诞生!创全球市值最高激光雷达企业记录!深圳在传感产业又收获一家上市公司!

国产激光雷达企业RoboSense Technology Co., Ltd(速腾聚创科技有限公司,以下简称“速腾聚创”)正式以“2498”为股票代码在香港联交所主板挂牌上市,这意味着,速腾聚创成为“港股激光雷达第一股”、2024年中国传感器产业第一股!

此次IPO,速腾聚创最终发售价定为每股43.00港元 ,全球发售2290.98万股股份,截至发稿时,速腾聚创报于每股42.45港元,市值达190.7亿港元(约合175亿人民币),速腾聚创成为全球市值最高的激光雷达上市企业!

同时,速腾聚创也成为深圳特区布局智能传感器产业,孵育、收获的又一家传感产业上市公司!本次速腾聚创IPO,更是获得深圳市南山战略新兴产业投资1亿美元基石投资支持。

速腾聚创将从本次IPO获得8.77亿港元(约合8.02亿人民币)资金,这些资金将用于如下用途:

• 所得款项净额约45%,或394.7百万港元(约合3.61亿人民币),预计将用于研发,持续建立并优化我们的产品管线以及团队扩展以支持我们的研发计划;

• 所得款项净额约20%,或175.4百万港元(约合1.60亿人民币),预计将用于提升制造、测试及验证能力;

• 所得款项净额约20%,或175.4百万港元(约合1.60亿人民币),预计将用于加强我们的销售和营销工作;

• 所得款项净额约5%,或43.9百万港元(约合4016万人民币),预计将用于探索潜在的战略合作关系或联盟机会;及

• 所得款项净额约10%,或87.7百万港元(约合8023万人民币),预计将用于营运资金及其他一般企业用途,以支持我们的业务营运及增长。

何以支撑190亿市值?预计未来出货量百万颗,供货比亚迪仰望U8、华为问界M7/M5等车型,定点数量最多,2023年前10月销量超过去三年之和!深圳地方国资1亿美元背书!

RoboSense速腾聚创是一家智能激光雷达系统(Smart LiDAR Sensor System)科技企业。RoboSense通过激光雷达硬件、感知软件与芯片三大核心技术闭环,为市场提供具有信息理解能力的智能激光雷达系统。

目前,速腾聚创总部位于深圳,产品主要应用于自动/辅助驾驶乘用车&商用车,无人物流车,机器人,RoboTaxi,RoboTruck,RoboBus,智慧交通新基建等细分领域。

令人瞩目的是,速腾聚创2024年激光雷达的预计交付量或将超过100万颗,其中速腾聚创激光雷达产品更是供货问界M7/M5、小鹏G9/X9、极氪007、比亚迪仰望U8等众多明星车型,这些车型均有望在2024年获得可观的出货量。

▲来源:激光雷达老炮儿

此外,速腾聚创是全球激光雷达产品在汽车前装量产定点数量最多的公司,截至2023年3月31日,速腾聚创成功取得21家汽车整车厂及一级供应商的52款车型的前装量产定点预期订单,位居全球第一。截至2023年11月27日,速腾聚创的激光雷达产品量产定点订单进一步增至62款,且已为11名客户实现了22款车型的SOP(Start of Production,即将投入量产)。

这意味着,未来将由更多搭载速腾聚创激光雷达的汽车量产问世,为速腾聚创的后续业绩提供丰富的想象空间。

中国前十大汽车整车厂(按2022年销量计)中的九家选用速腾聚创的激光雷达产品,包括中国最大的汽车整车厂及全球最大的新能源汽车整车厂。

▲来源:速腾聚创聆讯后资料集

市场地位方面,速腾聚创激光雷达出货量2023年前十个月超过去三年总和,机器人行业客户累计销量位居全球首位。

根据灼识谘询报告,按 2022年的销售收入计,速腾聚创在全球及中国激光雷达解决方案市场(不包括少于16线的低端激光雷达)排名第二,市场份额分别约为7%及20%。按2022年的销量计, 速腾聚创在全球及中国激光雷达解决方案市场(不包括少于16线的低端激光雷达)排名第三,市场份额分别约为12%及21%。

除应用在汽车行业外,截至2023年6月30日,速腾聚创还已为机器人及其他非汽车行业的约2200名客户提供服务。根据灼识咨询的资料,2022年在机器人行业(不包括少于16线的低端激光雷达)客户的累计销售量在全球均高居第一位。

▲来源:速腾聚创聆讯后资料集

据介绍,速腾聚创是全球最早实现车规级固态激光雷达量产的激光雷达公司,也是全球首家开启车规级激光雷达项目量产交付的激光雷达公司。

出货量方面,截至2023年10月31日止,前十个月,速腾聚创的激光雷达产品及用于 ADAS应用的激光雷达产品的销量分别为约136,000台及约121,700台,较2022年同期的约40,700 台及24,400台分别大幅增加,并且超过2020~2022年前三年出货量总和。此外,10月份单月激光雷达销量近30000台,创单月销量历史记录。

▲来源:速腾聚创

值得关注的是,速腾聚创本次IPO获得深圳的地方国有资金——深圳市南山战略新兴产业投资有限公司(“南山战略新兴产业投资”),作为主要的基石投资者,认购1亿美元(约合7.14亿人民币)的发售股份,基于发售价每股发售股份43.00港元将认购股份总数为18,166,000股,相当于约79.29%的发售股份及紧随全球发售完成后本公司已发行股本总额的约4.04%(假设超额配股权未获行使)。

基石投资者(Cornerstone Investor)制度是指公司IPO 时,投资者提前与发行人签订协议,确定获配一定数量的股份。 基石投资者制度在中国香港、新加坡、马来西亚、土耳其、印度尼西亚等亚洲国家或地区的交易所市场多有采用,特别是港交所基石投资者参与 IPO 程度较高。

本次作为基石投资者,南山战略新兴产业投资以1亿美元认购了速腾聚创本次IPO近80%股票,从这里我们看到深圳作为社会主义先行示范区支持旗下国产硬科技企业发展的魄力,同时也表示地方政府资金对速腾聚创未来长期价值的看好。

▲来源:速腾聚创股份配发结果公告书

营收同比大幅增长、毛利率持续提高,激光雷达市场出货量处于爆发期,规模效应渐显,国家出口政策“松绑”,美国议员点名制裁!

财务数据方面, 速腾聚创2020年、2021年、2022年营收分别为1.71亿元、3.31亿元、5.3亿元;毛利分别为7537万元、1.4亿元、-3930万元。

速腾聚创2020年、2021年、2022年经营亏损分别为6061万元、1.66亿元、6.16亿元;年内净亏损分别为2.2亿元、16.54亿元、20.86亿元。

速腾聚创2023年上半年营收为3.29亿元,上年同期的营收为2.37亿元;净亏损为7.68亿元,上年同期的净亏损为6.19亿元。

▲来源:速腾聚创聆讯后资料集

速腾聚创2020年、2021年、2022年经调整亏损分别为5993万、1.08亿、5.63亿;2023年上半年经调整净亏2.44亿,上年同期的经调整净亏损为1.96亿。

▲来源:速腾聚创聆讯后资料集

对于净亏损的产生,速腾聚创解释主要是由于业务纪录期产生大量销售成本、一般及行政开支以及研发开支,以及用于ADAS应用的激光雷达产品的平均售价整体下跌。

由于此前几年激光雷达处于技术发展期,各家激光雷达企业用在技术研发商的投入均十分巨大,在所有开支中,速腾聚创的研发支出占大头,2020-2022年分别产生研发开支:8153.4万元、1.33亿元、3.059亿元,分别占各期间总收入的47.7%、40.2%及57.7%。

▲数据来源:速腾聚创资料集,制表:智能车参考

从收入构成来看,2020年至2022年、及今年上半年,速腾聚创来自用于ADAS应用的收入分别占总收入的3.6%、12.1%、30.2%以及44.7%;用于机器人及其他产品的收入则分别占总收入的72.6%、57.1%、45.1%及26.7%。随着主机厂的车型定点及量产,速腾聚创用于ADAS的激光雷达出货量增长迅速。

▲来源:速腾聚创聆讯后资料集

截至2023年6月30日,速腾聚创持有的现金及现金等价物为21.12亿元。

▲来源:速腾聚创聆讯后资料集

值得一提的是,随着激光雷达放量时机到来,速腾聚创业绩提升明显。2023年前三季度,速腾聚创速腾聚创的营收从2022年同期的3.66亿元增加62.0%至5.93亿元,这一数字已超2022年全年营收规模。

毛利方面,2023年前三季度为3570万元,相比2022年同期的840万元大幅增加,毛利率也由2022年2.3% 提升至6.0%,其中2023年第三季的毛利率达8.7%。尤其是,用于ADAS的产品毛利率由2022 年第三季的-79.5%提升至2023年同期的-7.7%。

而同期,速腾聚创用于ADAS的激光雷达价格由4800元/台降至3500元/台,售价降低而毛利率提升,速腾聚创称不断提高的产量带来了规模效应,其红花岭工厂利用率由2023年6月的24.8%提升至2023年10月的67.1%。并且未来将通过自营工厂及联营公司立腾继续提高产量并扩大产能。

▲来源:速腾聚创聆讯后资料集

当前,国产激光雷达迎来量产爆发的节点,据专业汽车媒体统计,2023年广州车展上,几乎所有20万及以上车型,均搭载了激光雷达,以至于有财经大V兴奋评论道:激光雷达,智驾必须,产业爆发,从1到100,股价爆发,刚刚开启。

随着激光雷达量产的爆发,意味着产业上下游对激光雷达的应用已达成共识,激光雷达在自动驾驶中的重要地位回归 。

未来,不再是“装不装”激光雷达的问题,而是装多少个,装哪家厂商的问题,共识达成,激光雷达将迎来指数级增长!

此外,2023年11月,工信部、公安部、住建部、交通部等四部门正式发布《关于开展智能网联汽车准入和上路通行试点工作的通知》,这意味着L3路测开放,中国L3级以上自动驾驶发展提速!

2023年12月,商务部和科技部发布正式修订版《中国禁止出口限制出口技术目录》,对激光雷达技术限制出口政策正式明确和定调,对车载激光雷达产品出口将无影响,国产激光雷达企业可以松一口气,(参看《商务部明确了!激光雷达等国产传感器技术将被列入管控!》)

国家相关政策显示,将有利于国产激光雷达企业的发展,支持国产激光雷达企业全力征战广阔的全球市场!

▲来源:2023版《中国禁止出口限制出口技术目录》

在11月28日,美国众议院20位议员联名向拜登政府递交文件,要求调查和制裁中国激光雷达企业, 并点名4家领先的国产激光雷达厂商——其中就包括速腾聚创。(相关信息参看《美议员要求拜登政府制裁中国激光雷达企业》)

在聆讯后资料集中,速腾聚创亦提及所面临的来自美国监管的不确定风险。

11.9亿元!2023年中国传感器产业最大融资,估值达165亿!比亚迪吉利小米菜鸟等巨头参股!创始人是潮汕人

今年6月30日,速腾聚创向香港交易所递交IPO申请获受理,7月1日相关信息披露,速腾聚创完成了金额达11.9亿元的G轮融资,投资方包括宇通集团、小米长江产业基金、吉利集团、北汽集团、广汽集团、比亚迪集团,以及华兴资本、云锋基金、昆仲资本、景林投资、晨岭资本、东方富海旗下多支基金、康成享、中新融创和星韶创投等产业上下游巨头及知名机构。

高达11.9亿元的G轮融资创下2023年中国传感器产业最大融资记录,同时宇通、小米、吉利、北汽、广汽、比亚迪等下游应用厂商的入股,让速腾聚创的未来发展充满想象空间。

据速腾聚创聆讯后资料集显示,其从2014年至今,已完成14次融资,截止IPO前最后一次融资的估值为164.91亿元。

▲来源:速腾聚创聆讯后资料集

经过多次融资后,速腾聚创背后股东已经汇聚北汽、菜鸟、中国移动、华兴新经济基金、国调基金、复星、吉利、粤民投、海通证券、昆仲资本、立讯、利瀚投资、东方富海、普禾资本、尚颀资本、信达鲲鹏、小米、云锋基金、宇通客车等知名机构及产业方。

▲来源:速腾聚创官网

速腾聚创的主要联合创始人有:邱纯鑫、刘乐天、朱晓蕊,邱纯鑫通过BlackPearl持股为11.58%,朱晓蕊通过Emerald Forest持股为6.94%,刘乐天通过Sixsenset持股为4.25%

▲速腾聚创IPO前股权结构,来源:速腾聚创聆讯后资料集

邱纯鑫是速腾聚创CEO,今年39岁,广东潮汕人。2007年本科毕业于中国燕山大学自动化专业,硕博就读于哈工大控制科学及工程专业,在激光雷达行业从业约9年时间。

2014年,身为哈工大机电工程与自动化学院博士的邱纯鑫,在完成户外移动机器人环境感知课题时,察觉到激光雷达的巨大潜力,并产生了创业的想法,于是有了后来的速腾聚创。

与禾赛科技、Velodyne等早期的激光雷达厂商类似,速腾聚创最早做静态激光雷达——用于桥梁测绘、建筑家装等领域,但这些领域市场营收天花板明显,于是速腾聚创开始转向自动驾驶,从机械扫描激光雷达,到最新的MEMS固态激光雷达,跟着市场脚步不断进行产品迭代。

▲速腾聚创创始人邱纯鑫

刘乐天是速腾聚创CTO,今年34岁,于激光雷达解决方案市场拥有约九年的经验。他本硕均毕业于哈工大,本科学的是自动化专业,硕士读的是控制科学及工程专业,曾在创意机器人大赛(RVSP的首个IEEE国际机器人大赛)获得过银奖。

▲速腾聚创创始人刘乐天

朱晓蕊今年45岁,目前担任速腾聚创非执行董事兼科学顾问。她1998年7月本科毕业于哈工大的机电控制及自动化专业,硕士毕业于哈工大的机电一体化专业,博士就读于美国犹他大学的机械工程专业。

朱晓蕊于2012年获颁发中国国家科学技术进步奖二等奖,于2012年至2013年连续两届担任IEEE机器人与自动化学会女性工程师委员会及会员活动执委会成员,并于2014年担任IEEE机器人与自动化学会国际事务委员会主席。

▲速腾聚创创始人朱晓蕊

速腾聚创技术如何?有什么产品?4大平台,多项认证,牵头制定中国车载MEMS标准!

作为全球领先的激光雷达厂商,速腾聚创已形成了激光雷达硬件、感知软件与芯片三大核心技术闭环,能够为市场提供完整的智能激光雷达系统。

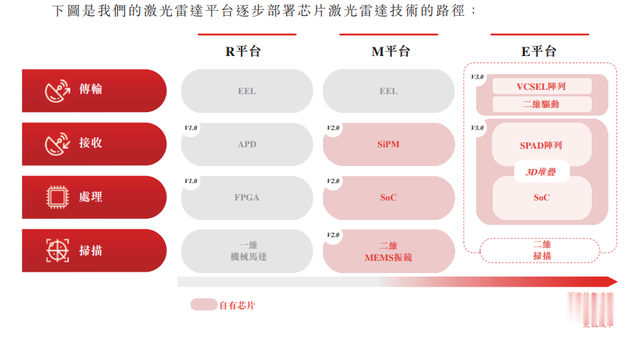

据速腾聚创聆讯后资料集介绍,速腾聚创激光雷达主要分为R平台、M平台、E平台三个技术路径,以及正在设计及开发的下一代激光雷达平台——F平台。

在前期应用探索阶段,速腾聚创采用分立器件,推出R平台产品满足市场需求。此后,速腾聚创专注于自主研发芯片,基于此开发了M平台与E平台,速腾聚创是全球较早布局自主芯片技术的激光雷达公司之一。

▲来源:速腾聚创聆讯后资料集

M平台和E平台是目前速腾聚创主要激光雷达产品系列。

M平台是速腾聚创就ADAS应用而设计的车规级固态激光雷达主打平台,M平台使用快速转向MEMS扫描芯片,该系列产品有M1、M1P、M2等。

速腾聚创开发了一个二维扫描MEMS扫描芯片,将M平台与许多现有的利用一维扫描系统的激光雷达产品区别开来。与传统的MEMS振镜较小的镜面尺寸不同,我们的嵌入式MEMS扫描芯片的反射镜具有较大的镜面,与二维扫描结构一起产生更宽广的视场、偏转角度、远距离的检测和高分辨率,同时大大降低激光雷达结构的复杂性。我们的M平台中的每个收发器均采用模块设计,让每个收发器可以独立生产和安装。该模块设计使M平台特别适合量产,从而改善其可靠性、成本效益和可制造性。

▲来源:速腾聚创聆讯后资料集

速腾聚创M系列产品出货量较大,据介绍2022年M1激光雷达销量达到3.66万台,M1P激光雷达销量为4300台,M系列占速腾该年总销量的71.75%。截至2023年3月31日,M系列产品已获得21家汽车整车厂及一级供应商选定进行量产。

目前已知搭载在广汽昊铂Hyper GT、一汽红旗E001、路特斯Eletre、长城魏牌蓝山DHT-PHEV、小鹏G6、小鹏G9、小鹏全新P7i、奇瑞星途STERRA ES、智己L7、智己LS7、比亚迪仰望U8等量产车型上。

▲速腾聚创M系列激光雷达内嵌于小鹏P7i车前大灯旁,来源:速腾聚创

据速腾聚创官方消息显示,其M平台激光雷达是全球首个基于ISO 26262功能安全流程开发的车规级量产固态激光雷达平台。此前,RoboSense速腾聚创已获得AEC-Q100、ASPICE CL2、IATF 16949、CNAS等认证证书。

来源:速腾聚创

E平台基于Flash技术,是速腾聚创为了满足市场对盲点和短距离检测的需求而开发的激光雷达产品。

Flash激光雷达是用连续的闪光来照亮整个视觉检测区域。通过整合SPAD阵列╱SoC,利用我们的芯片激光雷达技术,Flash激光雷达不需要任何扫描架构。这种简化的设计使Flash激光雷达更具有成本效益。Flash激光雷达可以在自动驾驶和机器人领域等广泛应用场景使用。

▲来源:速腾聚创聆讯后资料集

R平台是机械扫描式激光雷达,速腾聚创早期的研发成果,该平台激光雷达产品主要应用于自动驾驶测试和机器人。

R平台产品阵列有16、32、80或128线机械激光雷达,据资料显示,截至2022年12月31日,速腾聚创的机械激光雷达产品的累计销售量在中国高居第一位。

▲来源:速腾聚创聆讯后资料集

此外,速腾聚创正在开发支持超长检测距离的F平台激光雷达产品。据介绍,F平台可在300米以上的超长距离内拥有高分辨率。F平台不再需要大型、昂贵且难以集成的光纤激光器。速腾聚创预计F平台系列产品能够更快作出规避决策的同时降低所需算力,将进一步推动自动驾驶的发展。

值得一提的是,速腾聚创“软硬兼备”,除激光雷达硬件外,速腾聚创的主营业务还有感知软件HyperVision——2022年速腾销售激光雷达感知解决方案所得营收占总营收的23.1%。

▲来源:速腾聚创聆讯后资料集

此外,今年6月份,由RoboSense速腾聚创牵头,全国微机电技术标准化技术委员会(SAC/TC 336)车载MEMS标准化工作组正式成立。这是全国首个专注车载MEMS领域的标准化工作组。

结语

激光雷达是我国传感器产业中,为数不多能与国际巨头同台竞争甚至取得部分领先优势的传感器赛道。

2023年,正值激光雷达进入量产爆发期,其中国产激光雷达企业表现更是亮眼,并迎来高光时刻,速腾聚创此时上市股市表现有望获得突破。

未来几年,随着激光雷达的放量,预计激光雷达厂商的市场业绩将进一步增长。同时,在规模效应之下,激光雷达单颗成本将进一步下沉。伴随车路协同等政策引导,有望从高级辅助驾驶向V2X、无人物流等领域渗透。

国产激光雷达,未来可期!

以上内容版权归属传感器专家网,未经授权和许可,任何单位、个人或媒体不得对文章及其他信息资料非法予以复制、转载、链接和传播,传感器专家网有权依法追究相关法律责任。