相信不少朋友都看过网飞出品的纪录片《美国工厂》,它真实记录了福耀玻璃创始人曹德旺在深思熟虑与成本核算后,于 2010 年在俄亥俄州创立福耀玻璃美国分公司的历程。片中既有东西企业文化的碰撞,又有不同人群工作理念的分歧,工会身影若隐若现,还有从满怀希望到遭遇挫折的跌宕起伏。

时光流转至 2023 年,类似的故事仍在北美大陆持续上演,只不过主角从汽车配件制造业悄然换成了体量更为庞大、挑战愈发艰巨的半导体制造行业。

半导体风云:美国的三次产业转移据统计,算上正在投建以及可能立项的美国半导体晶圆制造厂项目,总产值已达 2200 亿 - 2600 亿美元,后续还将获得美国联邦政府的巨额投入。

显然,美国人这次是真急了,对于半导体制造业回流,决心十足、投入果断、立法多样、手段强硬。但他们能如愿以偿吗?美国晶圆厂落地究竟有多难?难点在哪?又会给全球半导体产业带来何种影响?今天,咱们就来深入剖析一番。

首先,得了解美国历史上的三次半导体产业转移,这是理解当下第四次半导体变革的关键。

第一阶段,从 1950 年到 1980 年,可称为依托军工复合体的早期商业化试水阶段。彼时,早期的 ATM、通用电气、雷神等公司运营的晶体管生产线,大多有美国国防部的参与。以 1960 年美国仙童半导体总体交付结构为例,高达 80% 的订单直接来自国防部采购。

直到 70 年代后期,随着商业化应用渐入佳境,美国半导体公司才迎来黄金发展期,全球市占率一度超 55%。美国半导体军方采购背景直至 1981 年才降至 10% 左右。

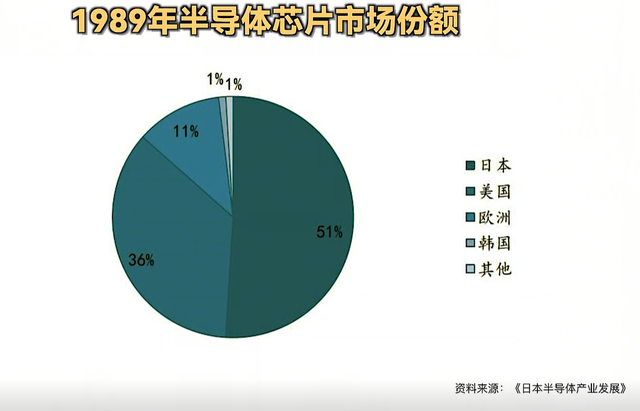

第二阶段,1981 年 - 2000 年左右,日本半导体产业异军突起。

不少人以为日本半导体崛起是美国默许,实则不然。一方面,美国半导体企业为降低成本有外包需求,日本企业前期引进技术没遇太多阻碍;另一方面,日本半导体崛起是全面布局的成果,超大规模集成电路计划出台,政企研协同发力,技术路线独具特色,企业领导人转型决心坚定,才有了日本电气、东芝、日立等企业的大放异彩。

后来的事大家耳熟能详。

1985 年美国对日本半导体发起 301 调查,通过广场协议逼日元贬值,国会抨击东芝电器。

1986 年,日本被迫签署半导体协议,此后美国通过制裁,于 1996 年重回全球半导体第一大国宝座,全球市场份额达 30%。

第三阶段,2001 年 - 2019 年,是美国保持领先却局部掉队的阶段。许多人误以为 2000 年后美国半导体全面衰退,实则不然。

从全球 IC 销售市场份额历史趋势图可知,借助全球产业分工体系重组,高通、苹果、英伟达、AMD 等美企巨头在互联网、云计算、智能手机浪潮中赚得盆满钵满。

2021 年,美国半导体公司销售额高达 2575 亿美元,占全球半导体市场 46% 份额,稳居龙头。不过,美国半导体短板也很明显,在纯晶圆代工领域控制力不足。

据美国人自己报告,美国制造的半导体仅占全球总量 12% 左右,远低于 30 年前的 37%,照此发展,2025 年恐不足 10%。更让美国人揪心的是,全球 3/4 的芯片制造能力集中在东亚,若不行动,中国大陆很可能在 2030 年成为全球最大芯片制造产能国。

从前三次产业转移可见,全球半导体经历了从军工复合到商业化应用、从产业国家化到全球化的发展历程。早期美国垄断全产业链,后因市场规律与技术扩散,制造业向外转移,日本崛起让美国意识到,真正对手来自东亚。

此后,美国靠掌控资金链与技术链扶持台企、韩企,试图巩固霸权。

而当下美国政府主导的第四次半导体产业变革,源于 2019 年以来疫情冲击芯片供应链、俄乌台海地缘问题凸显、海思崛起、台积电与半导体规模效应绑定以及大陆半导体蓬勃发展等因素,让美国深感仅靠资金链与技术链控制已力不从心。

于是,2020 年起,《美国半导体创造有意激励措施法案》《芯片代工法案》《美国国防授权法案》《美国创新和与竞争法案》《芯片与科学法案》《最高法院的安全资金法案》等扎堆出台,意图重夺半导体制造业控制权,将其与美国国家安全、经济安全捆绑。

回流困境:美国半导体的四大难题在美国晶圆厂疯狂开建的热潮下,半导体制造业回流美国能成功吗?实则困难重重,有四大难点难以逾越。

其一,短期看,建设半导体晶圆厂是资本密集型产业;长期看,更是工程师密集型产业。

这里的工程师涵盖研发、设备、厂房土建、高端水电、设备环境等多领域,还包括高素质建筑工人、产线工人、后期保障工人等庞大复杂的劳动力系统。

美国已 20 多年未大规模建晶圆厂,人才缺口巨大,绝非靠引进 500 名台积电先遣部队就能解决。而且,以往经验和进度表大概率失效,在新竹两年能建成的项目,在美国或许得 3 - 5 年甚至更久。

其二,从全球分工资本利益最大化角度,供应链运行良好时,晶圆厂在东亚地区以外建新厂动力不足。台积电、三星赴美建厂多是冲着美国政府芯片制造补贴,建晶圆厂投资大、风险高,补贴虽能降低部分早期投资风险,但美国 540 亿美元联邦激励作用有限。当前美国供应链不完善、人力成本高,半导体回归后续恐难成功。

其三,美国政府严重低估了半导体供应链的复杂性与脆弱性。因前三次产业链转移发展规律,劳动成本敏感性与技术复杂性在半导体制造价值链各环节都存在区域性瓶颈。

短期美国虽可动用手段,让部分产能围绕几家上游企业调整,但长期大规模产能转移,需综合考量运营成本、资本效率、基础设施、劳动力产业链等多方面再平衡,绝非补贴能搞定。

其四,也是最关键的,从战略层面看,即便美国解决上述问题,对非美企业定位仍模糊。一方面,美国指望台积电、三星为其夺回芯片代工市占率;另一方面,补贴条款对非美企业拨款严苛,过河拆桥风险极大。

虽说台积电赴美员工有保密协议,可几年后官司在哪打、怎么打、敢不敢打,企业都做不了主。而且,收割台积电符合中美双方利益,美国获产能转移,大陆得人才回流,所以台积电陪美国 “做做样子” 尚可,真到建厂生产、技术转移环节,能否顺利推进令人怀疑。

总之,美国芯片制造回归计划远非想象中简单。

我们务必深入了解对手政策逻辑,因地制宜制定反制策略,扬长避短,为中国半导体崛起与自主发展保驾护航,在全球半导体竞争浪潮中破浪前行。

文本来源@白呀白Talk 的视频内容