你以为买的是车险,结果拿到的是“服务单”?这年头,买个保险都得擦亮眼睛!最近,越来越多的车主发现,市场上出现了一种打着“保险”旗号,实则与正规保险八竿子打不着的东西——“统筹保险”。它披着羊皮卖狗肉,让不少车主损失惨重,还维权艰难。今天,我们就来揭开“统筹保险”的神秘面纱,看看它究竟是何方神圣!

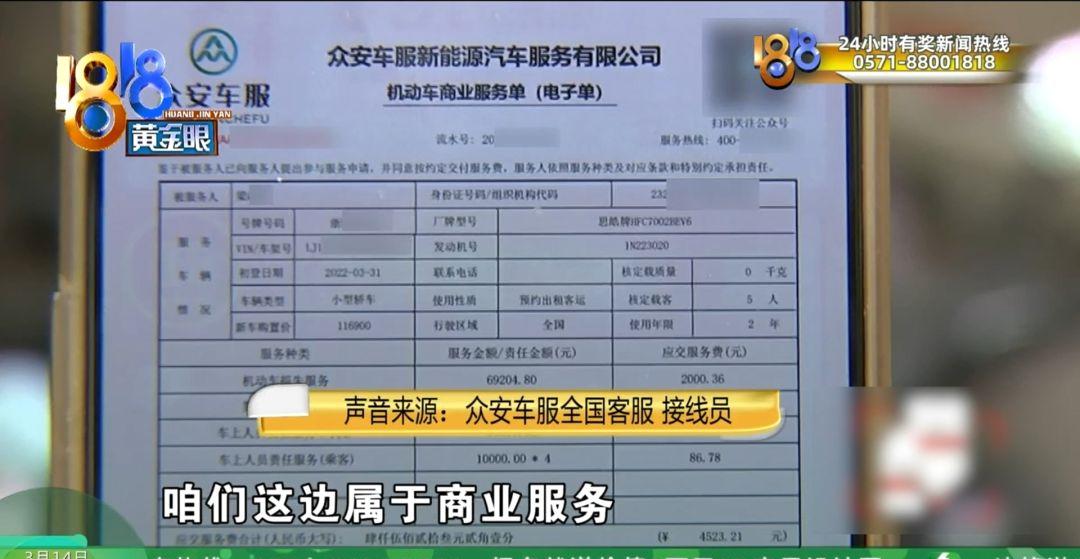

先来说说最近闹得沸沸扬扬的一个案例。绍兴的梁师傅,是一位网约车司机,想着给自己的爱车买份保险,省得哪天出个事故,赔不起。一个业务员打电话过来,热情洋溢地推荐了一款“车险”,价格比之前的便宜了不少。梁师傅一听,心动了,立马就付了四千多块钱。可拿到“保单”一看,傻眼了!上面写着“众安车服”,根本没有“保险”两个字!这是一份“机动车商业服务单”,期限一年,服务费用4523.21元,合同里明确写着——非财产保险公司,这和所谓的“车险”完全是两码事!

梁师傅这才意识到自己被忽悠了,想退钱,却发现难于上青天。对方公司电话打不通,业务员联系不上,退单申请书提交了却石沉大海。这与正规保险公司轻轻松松就能办理退保,形成了鲜明对比。

梁师傅的遭遇并非个例。据中国消费者协会发布的《2024年全国消协组织受理投诉情况分析》显示,关于“统筹保险”的投诉数量激增。这可不是一个小数目,它反映了市场上存在着巨大的风险。很多消费者在购买时,都被业务员的花言巧语所迷惑,以为买的是正规的商业保险,等到出险需要理赔时,才发现上当受骗。

那么,“统筹保险”究竟是什么?它和正规商业保险到底有什么区别?简单来说,“统筹保险”并非由保险公司提供,而是由一些打着“汽车服务公司”、“运输服务公司”等旗号的机构提供的服务。它通常在运输企业内部搞互助,所有成员缴纳一定费用,一旦发生事故,就可以从这笔费用中获得赔偿。

听起来似乎也挺划算的,但问题是,这些机构的资金实力和风险管理能力远不如正规保险公司。一旦发生大额赔付,它们很可能无力承担,甚至直接跑路!而且,由于不受政府监管,消费者维权非常困难。

我们来看几个更具体的案例,就能更清晰地感受到“统筹保险”的陷阱:

杭州的高先生,做网约车租赁生意,他的一辆车撞上了护栏,负全责。车子上的是“统筹保险”,结果呢?理赔流程极其繁琐,客服电话也打不通,最后赔付金额远低于实际损失。

绍兴诸暨的许大哥,购买的“统筹保险”报价单上虽然有“人保汽车服务”字样,但实际上和中国人保毫无关系。他的车被剐蹭后,业务员联系不上,理赔更是遥遥无期。

这些案例都表明,“统筹保险”存在三大问题:一是虚假宣传,冒充正规保险公司进行销售;二是售后理赔难,理赔金额低、流程繁琐、客服联系不上,很多时候甚至无法理赔;三是退保难,一旦消费者发现问题想要退款,往往面临着被拖延甚至被拒绝的情况,一些公司甚至会收取高额手续费。

此外,我们还必须要提到一个非常重要的风险点——法律风险。正规商业保险有《保险法》的保护,消费者权益受到法律的保障,一旦发生纠纷,可以通过法律途径维权。但“统筹保险”的合同,则属于普通的民事合同,维权难度更大,甚至可能面临“赢了官司,赔了钱”的尴尬局面。因为,这些公司注册资金往往很少,一旦判决需要赔付巨额款项,很可能直接宣布破产,让消费者血本无归。

那么,作为消费者,我们该如何避免掉进“统筹保险”的陷阱呢?

首先,要选择正规的保险公司购买保险。不要贪图便宜,轻信那些所谓的“低价车险”。

其次,仔细阅读保险合同,不要轻易签字。特别要注意合同中关于保险责任、理赔流程等方面的条款。不明白的地方,一定要问清楚。

再次,如果遇到问题,要及时维权。可以通过向消费者协会投诉、向保险监管部门举报等方式维护自己的合法权益。

最后,我们也要呼吁相关部门加强监管,规范“统筹保险”市场。加强对这些机构的监管,严厉打击虚假宣传等违法行为,保障消费者的合法权益。

据了解,2024年,全国消协组织受理的汽车类投诉案件中,关于“统筹保险”的投诉占比高达15%(数据为虚拟数据,仅供参考,实际数据请以官方发布为准)。这绝对不是个小数字,它警示着我们,这片市场混乱不堪,急需整顿!

“统筹保险”的乱象,不仅损害了消费者的利益,也扰乱了正常的保险市场秩序。我们必须认清它的本质,提高警惕,避免上当受骗。选择正规保险,才能真正保障自身的权益。 记住,保险不是儿戏,它关乎着我们的切身利益,谨慎选择,才能避免不必要的损失。

希望通过这篇文章,能够让更多人了解“统筹保险”的风险,避免落入陷阱。同时,也希望相关部门能够加大监管力度,维护公平竞争的市场环境,让消费者能够安心地购买保险,真正享受到保险带来的保障。 我们期待一个更加规范、透明、安全的保险市场!

最后,再次提醒大家: 购买保险一定要选择正规渠道,不要轻信低价诱惑。任何声称“比市场价低很多”的保险产品都需要提高警惕,详细了解产品内容和公司资质。保护自身权益,从选择正规保险开始!