今日央视315晚会聚焦互联网金融乱象,曝光借贷宝、人人信两大平台利用电子签技术为高利贷披上“合法外衣”,年化利率最高达5959.18%,并系统性规避法律监管。报道揭露,此类平台通过虚假账号、暴力催收等手段侵害借款人权益,已形成完整的灰色产业链。

一、电子签沦为高利贷工具:砍头息、虚增债务成标配据央视调查,借贷宝与人人信用户普遍遭遇“砍头息”陷阱。例如:

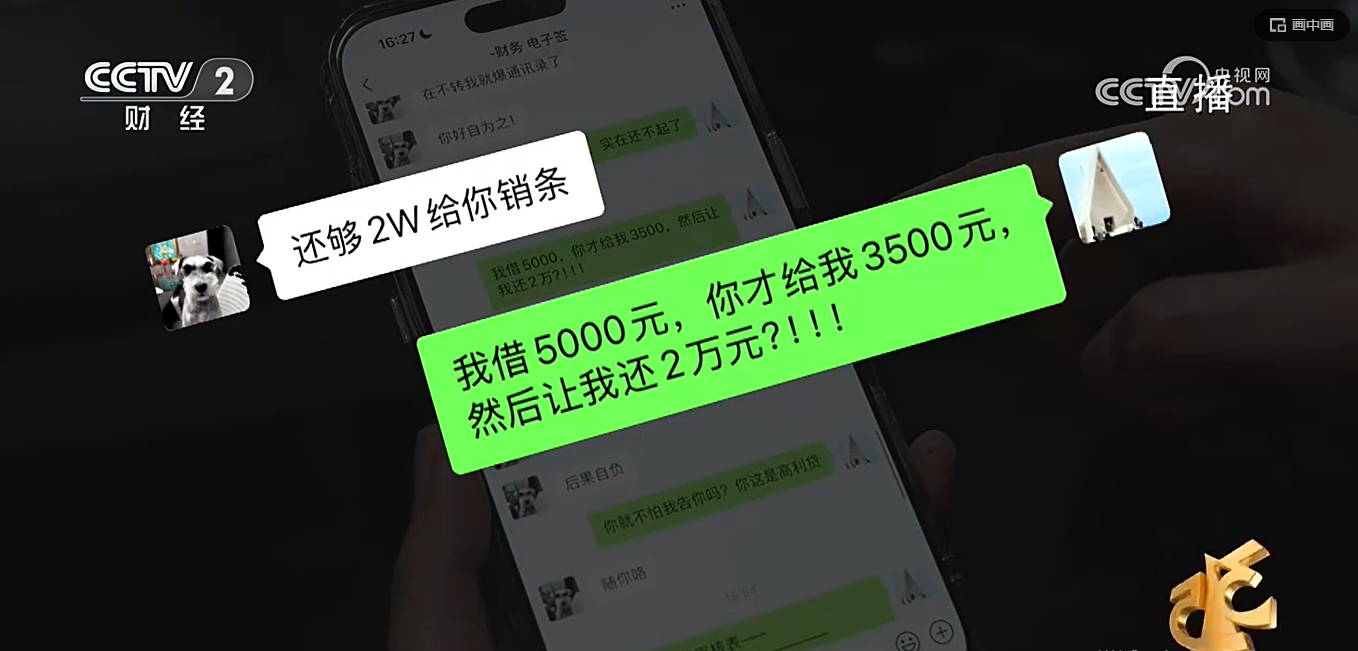

洪先生在借贷宝借款5000元,实际到手仅3500元,7天后需偿还5000元,折合年化利率5959.18%;

王女士通过人人信借款3万元,到账仅1.4万元,被直接扣除1.6万元作为“利息”123。

尽管平台页面标注“法院认可”等字样,但实际交易完全脱离监管。借贷宝用户通过微信、支付宝完成资金往来,平台既不审核实际放款金额,也不留存交易凭证;人人信则默许放款人伪造账号,甚至利用死者信息通过人脸识别漏洞注册,导致借款人无法追溯真实放款人136。

盈利核心:平台通过每单10-50元的“出证费”、展期费及逾期费获利。以洪先生为例,多次展期后还款总额超7000元,远超本金28。

规避监管:借贷宝业务负责人承认,平台鼓励用户线下转账赚取利息差,绕过利率审核机制;人人信产品经理更直接教授放款人伪造老年人、残疾人身份信息注册账号,规避法律追责236。

暴力催收闭环:借款人因无法获取放款人真实信息,即使遭遇电话轰炸、威胁等手段也难以起诉。借贷宝甚至通过制造逾期记录持续收取费用,形成“债务滚雪球”效应29。

三、平台背景深挖:历史风险重重,关联企业大量注销借贷宝关联公司人人行科技注册资本30亿元,但对外投资的16家企业中15家已注销。其曾因2016年“裸条”事件被央视曝光,此后多次卷入“套路贷”案件。例如,2021年福建宁德警方破获的“佰仟借条”案中,犯罪团伙利用借贷宝虚增债务,非法获利2亿元79。

人人信经营范围为会议服务、数据处理等,与借贷业务无直接关联,却涉及多起民间借贷纠纷诉讼。天眼查数据显示,其母公司涉及法律诉讼24.99%与贷款相关139。

四、行业警示:电子签亟需穿透式监管此次事件暴露两大监管漏洞:

形式合规陷阱:电子合同被用于掩盖线下非法交易;

技术漏洞滥用:人脸识别等技术反成黑灰产工具13。

目前,监管部门已介入调查。专家指出,需建立电子签全流程留痕机制,强制平台留存交易证据,并对违规平台实施“一案双罚”,以遏制高利贷乱象28。