奥维云网(AVC)监测数据显示,2024年元春周期(2023.12.25-2024.02.18)中国彩电线上市场零售量规模为367.2万台,同比下降4.2%;零售额为104.0亿元,同比增长24.5%。线下市场零售量规模为33.9万台,同比下降12.9%;零售额为21.4亿元,同比增长5.4%。

从销量绝对数字来看,虽然元春周期销没有明显的“增势”,但是从销售额这个角度来看,却实现正增长,尤其是线上市场销售额更是同比超2成。因此,在整体市场表现上,2024年元春彩电市场回暖信号明显。

而之所以销售额逆势增长,这背后的“推手”则是在上游供给端以及需求端的双重影响下,彩电市场大屏化持续推进带来的“结果”。

奥维方面数据显示,2024年开年阶段,尺寸结构再次提速升级提档加速,75英寸成为全渠道增幅最大的尺寸。并且在大尺寸份额提升的带动下,全线平均尺寸均达到60英寸。

2024年1-7周(2024.01.01-2024.2.18)中国彩电线上市场75英寸产品零售量份额为20.5%,较去年同期增长6.7%;线下市场75英寸产品零售量份额为24.6%,较去年同期增长5.6%。75英寸及以上市场销量份额的全面提升,推动线上、线下市场平均尺寸的增长,2024年开年阶段,中国彩电线上市场平均尺寸为60英寸,较去年同期增长3英寸;线下市场平均尺寸为67英寸,较去年同期增长5英寸。

开年元春彩电市场线上、线下平均尺寸双双破六,可谓都开创了行业历史新高。这背后或将折射出两层信号。

其一,元春市场“大”获全胜,这表面反映出彩电市场大尺寸化变得更为激进,但这背后也接下来为才彩电品牌行业发展定义了明确方向,越大越香将是行业最为明确的市场信号。

在唯有更大才是王道的市场背景下,也将昭示着谁在超大屏市场布局更“坚决和积极”的品牌带来更多的机会。

其二,“不大一定输”这已经是彩电行业的现实。彩电尺大屏化进程在不断加速,这带来了彩电企业需要思考的新问题——单价更高、尺寸更大,背后是产品消费升级和价值转变,是崭新的行业竞争赛道的开启。

而在消费者选择“大”电视这个步点上,目前消费者也在呈现出多元和差异化市场特性。有人喜欢传统液晶、也有人喜欢超薄的OLED、还有人喜欢“小体积就能实现大画面”的智能投影。所以,在谋局超大屏这步棋上,最终比拼的是一个“综合实力和全方位的拿捏”。

只有真正意义上从纵向(65寸~120寸各个区间都有大尺寸覆盖)、横向(各种显示技术都有布局)等两个维度上都做到有效平衡的“品牌”,才有机会技术升级持续改变彩电的形态、消费观和价值内涵。

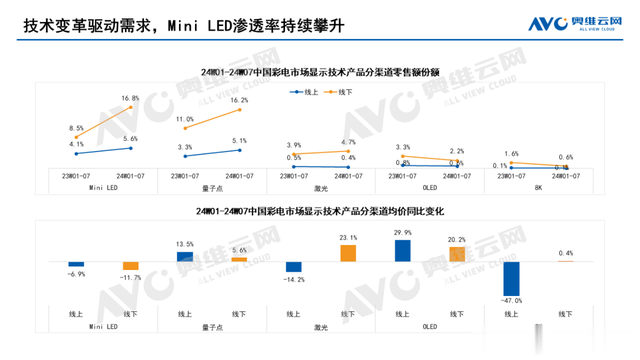

此外,今年元春彩电市场除了大尺寸是最为确定的方向外,还有miniLED电视、高刷电视等偏高端属性电视则继续走俏。

其中,120Hz及以上屏幕刷新率的产品零售量份额呈现全渠道增长趋势,对比去年同期,120Hz产品线上、线下市场零售量份额增长均超过10个百分点;144Hz产品线上、线下市场的零售量份额同样有超过5个百分点的增长。

而Mini LED电视在今年元春市场线上零售额份额为5.6%,较去年同期增长1.5个百分点;线下Mini LED市场零售额份额为16.8%,较去年同期增长8.3个百分点;相反,8K和OLED电视则继续“沉闷”,预计2024年将即是迎来“向上”趋势也不会是剧烈的变化。