深圳商报·读创客户端记者 梁佳彤 陈燕青

据深交所官网,中船双瑞(洛阳)特种装备股份有限公司(下称“双瑞股份”)近期首发获通过,拟募集资金6.54亿元。然而,该公司正面临业绩增速下滑、关联交易错综复杂、经营性现金流转负等多项隐忧。

招股书显示,双瑞股份成立于2005年11月,主要从事金属材料应用研究和特种装备制造,产品广泛应用于桥梁建筑、船海工程、能源化工、集中供热、工业泵、电子气体、航空航天等领域。

记者注意到,该公司的业绩增速呈现出放缓趋势。

2021年至2024年1-6月(下称“报告期”),公司营业收入分别为12.62亿元、13.36亿元、16.11亿元、7.43亿元,同比变动分别为5.87%、20.59%、2.32%;归母净利润分别为1.05亿元、8996.83万元、1.11亿元和5125.78万元,同比变动分别为-14.04%、23.35%和8.60%。

双瑞股份预测,公司全年业绩增速有所下降,2024年全年预计实现净利润1.14亿元至1.26亿元,同比增长2.72%至13.54%。

关联交易错综复杂

劳务派遣比例大幅超标

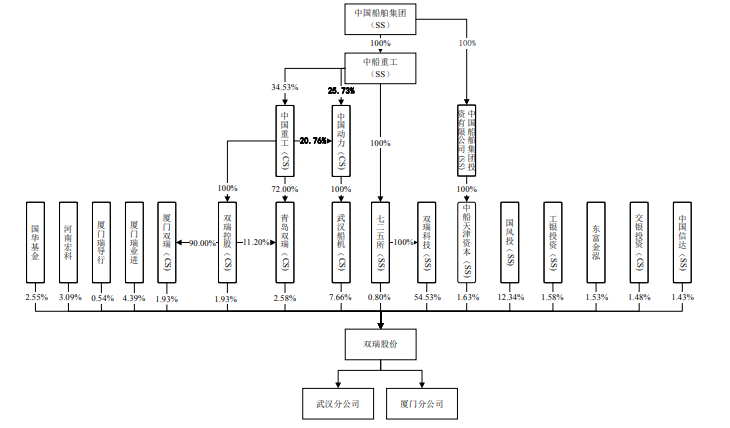

招股书显示,双瑞科技持有公司54.53%股权,为公司的控股股东。武汉船机持有双瑞股份2450.86万股股份,占本次发行前公司总股本的7.66%。中国船舶集团通过双瑞科技、武汉船机、青岛双瑞、厦门双瑞、双瑞控股、中船天津资本、七二五所合计间接持有公司71.07%股份,为公司实控人。

报告期内,中国船舶集团一直位列公司第一大供应商、第一或第二大客户,关联采购金额占营业成本的比例约10%至14%,关联销售金额占营业收入的比例约12%至17%。

双瑞股份在销售、设备等方面依赖股东七二五所。报告期内,公司向七二五所销售商品的金额分别为1.21亿元、1.69亿元、2.41亿元和9326.62万元,占营业收入的比例分别为4.86%、9.57%、12.66%和14.78%,逐年增长。此外,公司还存在向七二五所租赁设备和厂房的情况。

双瑞股份提示,七二五所除自身研发及组装设备使用外,大部分产品转售至其他客户。为进一步增强独立性,公司将通过七二五所转售的订单转为与客户独立签署订单。鉴于公司成为客户供应商需要一定周期,如独立承接所需时间较长或存在困难,将对发行人该类业务造成不利影响。

根据双瑞股份披露的信息,该公司近年来频繁进行资金拆借。2020年度,双瑞股份向七二五所拆借资金8次,总金额达到4.4亿元,向中船财务拆借资金1次,资金额度为4000万元;2021年度,双瑞股份向七二五所拆借资金11次,合计金额达到了6.06亿元,2022年度,双瑞股份向中船财务拆借资金4次,资金总额为1.99亿元。

2021年度、2022年度、2023年度,公司向七二五拆借资金产生的利息分别为2479.59万元、548.37万元、9.73万元;2021年度、2022年度,公司向中船财务拆借资金产生的利息分别为61.33万元、92.33万元。

此外,双瑞股份还存在劳务派遣比例超标的情况。据招股书的申报稿和上会稿,该公司在2019年至2021年劳务派遣用工占比分别为41.02%、40.63%、42.62%,远远高于《劳务派遣暂行规定》规定的10%的上限。

记者就双瑞股份关联方购销比例较高是否存利益输送、经营独立性是否能得到保障、劳务派遣比例高对员工稳定性的影响等发去采访问题,截至发稿,暂未收到回复。

大额分红后募资补流

产能利用率大降仍扩产

招股书显示,双瑞股份在2022年进行现金分红7828.64万元,该公司年度归母净利润不到九千万元。而公司本次拟募集资金6.54亿元,其中1.6亿元用于补充流动资金。

本次IPO募投项目主要用于特种装备研发中心项目、高品质不锈钢及合金材料产业基地项目、余热利用及冷热联供产业化基地建设项目。

但双瑞股份报告期内主要项目产能利用率持续下降,公司桥梁安全装备的产能利用率分别为73.77%、64.00%、63.69%、45.43%。而上述募投项目主要为桥梁安全装备、管路补偿装备、特种材料制品、高效节能装备的研发、生产和销售。

对此,深交所要求双瑞股份结合各募投项目涉及产品的产能利用率、市场前景、目前机器设备的闲置及利用等情况,分析扩产后相关产品产量消化的可行性,相关募投项目设计的合理性。

应收账款高企

经营性现金流转负

值得一提的是,双瑞股份的应收账款不仅在连续增加,且增长率显著高于公司收入的增速。报告期各期末,双瑞股份应收账款账面价值分别为6.86亿元、8.54亿元、9.43亿元和11.06亿元,占流动资产的比例分别为32.49%、41.35%、40.25%和51.87%。

对此,深交所要求双瑞股份披露应收账款的期后回款进展,回款进度是否符合预期;部分客户长期未回款的原因,主要客户信用风险是否发生重大不利变化。

双瑞股份回复称,公司客户以铁路、公路交通建设和能源化工、船海工程、供热工程等领域的大型国有企业为主,其付款流程较为繁琐,致使双瑞股份开票结算至客户付款结算的周期较长。受公司下游客户性质及行业特性影响,双瑞股份的货款及质保金信用账期相对较长,结合双瑞股份与同行业可比公司账龄结构基本一致。

此外,2022年和2023年,双瑞股份分别计提了2500.22万元和1626.25万元的信用减值损失,计提的信用减值损失主要为应收账款及应收票据坏账损失等,这也进一步增加了财务的不确定性。

记者注意到,该公司2024年上半年经营性现金流转为负值。报告期内,公司经营性现金流净额分别为7361.66万元、6736.75万元、1.81亿元和-2.62亿元。

双瑞股份解释称,主要原因系购买商品、接受劳务支付的现金较2023年同期增加2.37亿元、支付的各项税费较2023年同期增加2578.02万元,销售商品、提供劳务收到的现金与2023年同期基本持平。