人工智能的发展速度远超想象,人工智能离不开芯片,提到芯片制造人们往往会想到中芯国际、华润微、华虹、晶合集成等大公司,而往往忽略了国内生产芯片的上游制造厂商。今天我们要介绍的上海合晶,就是一家外延片制造龙头,将于1月30日开始申购。

首先,我们来了解一下半导体产业链和上海合晶。

整个半导体行业大体分为制造、加工、应用三大环节,最为人所知的是加工环节,出现了一批知名企业,如台积电、中芯国际等。

但上游的硅片制造是半导体材料的最重要环节,因为市面上主流晶圆都是硅基,没有硅片的生产制造就没有晶圆的加工。

(图片来源:上海合晶招股说明书)

上海合晶正是一家中国少数具备从晶体成长、衬底成型到外延生长全流程生产能力的半导体硅外延片一体化制造商,它生产的半导体硅外延片主要用于制备功率器件和模拟芯片等,广泛应用于汽车、工业、通讯、办公等领域,主要客户包括华虹宏力、华润微、台积电、德州仪器等行业领先企业。

(图片来源:上海合晶招股说明书)

我们再来看一下,上海合晶的主营业务和营收结构。

上海合晶的主营业务为半导体硅片的外延片,它是通过外延生长技术在衬底上生长出来的薄膜,是制造半导体产品的基础原材料。外延片主要用于制备MOSFET等功率器件和模拟芯片等,被广泛应用于汽车、工业、通讯、办公等领域。

(图片来源:上海合晶招股说明书)

根据招股说明书可以发现,自2021年以来,上海合晶的主营业务收入可分为两大板块,分别为外延片、硅材料。

(资料来源:上海合晶招股说明书)

外延片始终为公司核心收入来源,收入占比始终维持在80%以上,在2023年上半年,甚至一度占总营收比重高达97.39%。

那么,上海合晶的业绩表现如何呢?

1.营收增长快,净利润两年增长500%

2020年至2022年,上海合晶营业收入从9.41亿元提高至15.56亿元,年均复合增长率为28.59%,同期归母净利润分别为0.57亿元提高至3.65亿元,年均复合增长率为153.06%。

2023年前三季度,上海合晶的营收为10.73亿元,同比下降8.44%;净利润为2.14亿元,同比下降20.87%。这主要是因为受市场行情减弱的影响,公司产销量有所下降,使营收和净利润略有下降,但整体仍保持在较高的水平。

2.盈利能力强

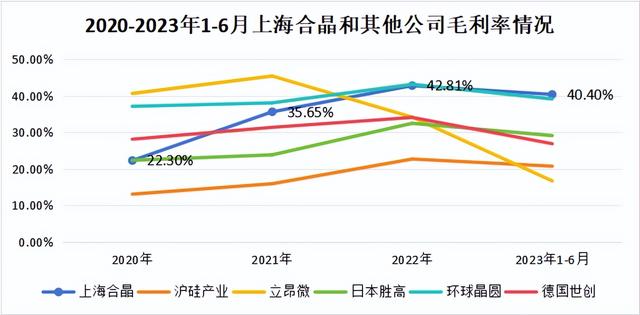

2020年-2023年上半年,上海合晶的毛利率水平从22.30%提高至40.40%,这主要是因为公司实施一体化外延片战略,衬底片产线产能爬坡,产能利用率持续提升,使得衬底片和外延片的单位材料成本下降,毛利率提升。

作为国内少有的半导体硅外延片生产商,上海合晶的毛利率水平远高于沪硅产业、立昂微等国内同业,与市占率世界排名第二的日本胜高、排名第三的环球晶圆、排名第四的德国世创相比,也毫不逊色。

那么,上海合晶未来有哪些看点呢?

1.半导体设备国产化,市场需求大

全球半导体市场规模伴随着终端产品的需求增长而增长,近年来,服务器、新能源汽车、工业装备、智能家居、可穿戴设备等下游市场的发展推动了半导体市场增长。

2021年全球半导体市场规模达到了5559亿美元,增长率达到26.23%。随着5G通信应用的落地、智能化生活的普及、智能网联汽车领域的强劲发展,半导体行业预计将持续增长,预计2025年市场规模将达到6588亿美元。

(图片来源:上海合晶招股说明书)

然而与此相对的是,我国大硅片技术水平及自主供应能力较弱,仍与西方先进国家有较大的差距,依赖进口程度较高,是半导体产业链中的短板,因此国产替代化空间较大。

(图片来源:上海合晶招股说明书)

我国外延片自主化程度水平仍然较低。根据赛迪顾问统计,2021年我国8英寸外延片的需求量约71万片/月,供给量约49万片/月;2021年我国12英寸外延片的需求量约35万片/月,供给量约3万片/月。预计到2025年,上述8英寸及12英寸外延片供给缺口将分别达到30万片/月和4万片/月。

(图片来源:上海合晶招股说明书)

2.背靠台积电,客户积累深厚

上海合晶拥有良好的市场知名度和影响力,是我国少数受到国际客户广泛认可的外延片制造商之一。目前公司为全球前十大晶圆代工厂中的七家公司、全球前十大功率器件IDM厂中的六家公司供货。

主要客户包括华虹宏力、中芯集成、华润微、台积电、力积电、威世半导体、达尔、德州仪器等行业领先企业,并多次荣获华虹宏力、台积电、达尔等客户颁发的最佳或杰出供应商荣誉。

(图片来源:上海合晶招股说明书)

3.技术水平领先

国内之所以少有外延片制造商,还在于外延片的高门槛,作为芯片的基础材料,它的纯净度、平整度、清洁度都会影响芯片的性能,也正因此一旦下游客户选定供应商,就不会轻易更换。

上海合晶经过多年的研发投入和生产实践,已掌握了制造外延片所需的全流程核心技术,所生产的主要产品也均应用了核心技术,获得了多项荣誉。

(图片来源:上海合晶招股说明书)

上海合晶之所以能够成为A股中最强的外延片生产商,取得如此多的荣誉,这与其对研发的高投入离不开关系,2020年到2022年,上海合晶的研发费用从5743.44万提高至1.25亿,年复合增长率高达47.53%。

与沪硅产业、立昂微、环球晶圆等知名公司相比,上海合晶的研发费用率也是遥遥领先,以2023年上半年为例,上海合晶的研发费用率高达8.77%,而同期德国世创却只有5.31%,环球晶圆更是只有只有3.04%,远高于行业平均水平。

综上所述,上海合晶作为国内第一家半导体外延片生产商,有着多年的技术积累,盈利能力很强,在国内外拥有大量客户。上海合晶所处行业为国家大力扶持的战略性新兴产业,国产替代势在必行,但公司的绝大部分营收都由外延片贡献,倘若市场遇冷,可能会对公司发展产生阻碍。

特别声明:内容仅代表个人观点,不构成任何投资指导,据此买卖,盈亏自负,期权有风险,投资需谨慎!