“现在我的网约车被扣了,银行卡也被冻结了,我该咋办呢?”

坐标江苏省南通市,网约车司机朱师傅约4个月前发生了一起交通事故。而正是这起事故,让他的生活陷入了举步维艰的地步。

事发当天,朱师傅像平常一样,开着网约车在南通的大街上揽活。不料,在行至崇川区园林路通甲路路口时,与一位骑自行车的老人发生了碰撞。

朱师傅回忆道:“事故发生在路口,那位老者骑自行车闯红灯还逆行,我没及时发现,就撞上去了。老人经抢救无效不幸身亡。交警判定我承担次要责任。”

事后经过鉴定,当时朱师傅的车子时速在38km/h以下。

根据交警出具的《交通事故认定书》显示,骑自行车的老人姓顾,是一名女性,66岁(事故发生时)。事故导致顾某受伤,次日经抢救无效死亡,两车受损并造成相关物损。

事故原因分析指出:当事人顾某未按交通信号通行,通过路口时未确保安全,其行为在事故中所起作用以及过错的严重程度较大;当事人朱先生驾车通过路口时未注意观察路口情况,未能确保安全通行,其行为在事故中所起作用以及过错的严重程度较小。

简单来说,骑车老人闯红灯且逆行,承担事故主要责任。网约车司机在经过路口时,没有确保安全通行,负事故次要责任。

“交警解释,如果对方骑的是电瓶车,我或许无责,但因为对方骑的是自行车,我因未注意观察路口情况,所以被判次责。事故责任划分我承担三成,对方承担七成。”朱师傅如是说。

现在绝大部分车主交的三者险都在100万以上,天天上路的网约车通常交得更高。因此,虽然此次事故造成了严重的人员伤亡,但有保险公司负责赔偿。按道理来说,意外事故对朱师傅应该造成不了多大的影响。

而现在4个月过去了,朱师傅购买的“保险”却迟迟不给赔付。以至于死者家属产生担忧,申请了财产保全。现在,他的网约车已被扣押,连银行卡也被冻结了。

这不仅断绝了他的收入来源,而且朱师傅购买网约车的按揭每月要还4000块,直接让他的生活陷入困顿之中,举步维艰。

(注:上图为网络配图,与本案例无关,仅起警示作用)

为什么会出现这样的情况呢?深入研究才发现,朱师傅购买的算是个“山寨保险”。

原来,朱师傅买网约车的第一年就出过事故,当时理赔金额达到了3万元。去年,原来的保险公司拒绝续保了。朱师傅只好另辟蹊径,联系平安交保险。

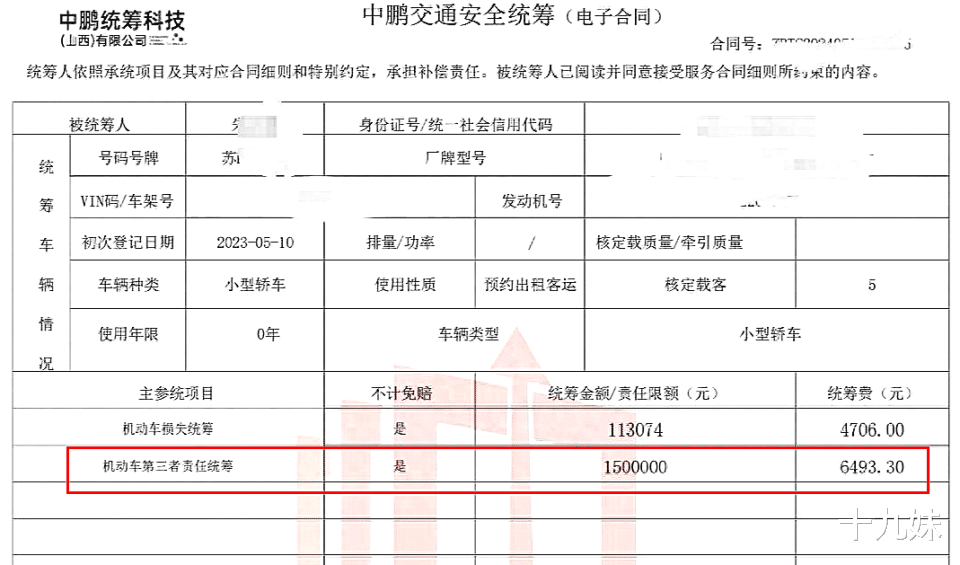

不过,平安也只给他办理了交强险。至于商业险部分,则是在理赔员的推荐之下,买了交通安全统筹服务,花费9000元,服务提供方为中鹏统筹科技(山西)有限公司。

朱师傅说:“当时对方介绍说,这个统筹保险和保险公司的商业险功能一样,出事后能理赔。”

事故发生后,朱师傅第一时间联系了平安保险以及中鹏统筹。

“平安保险按照致人死亡的赔偿上限,很快就给对方家属赔付了18万元。然而,剩余部分中鹏统筹却一直没有赔付进展。”

死者家属要求朱师傅赔偿50万元,除了交强险赔付的18万元外,还有32万元的缺口。

他在购买统筹服务时,机动车第三方责任统筹金额为1500000元。理论上是完全可以覆盖赔偿的,只是这家公司迟迟不出赔偿款,问就是在走流程。

工作人员这样解释:“事故材料公司需要审核两遍,之后交给财务审核,审核通过才能赔付。目前已通过第一次审核,正在积极办理。”

具体什么时候能完成审核流程?工作人员表示不清楚。至于最后能不能通过审核,以及最终能赔付多少?对方则表示最终得由财务确认。

“我当初花9000元买统筹保险,就是为了分担风险,出事后能快速获得理赔。可事发后我多次联系中鹏统筹,工作人员总是说正在办理。到现在快4个月了,都没有明确答复。”

虽然朱师傅现在急得如同热锅上的蚂蚁,但却也无可奈何。

实际上,中国保险行业协会曾于去年年底发布过关于“机动车辆安全统筹业务”等的风险提示。其中明确指出:“机动车辆安全统筹业务”并非正规商业保险,不受《保险法》的保护,且该业务经营者的失信风险大。

笔者建议,朱师傅干等不是办法,应该尽快采取一些规避风险的举动。如果最后审核不通过怎么办?如果对方以各种理由拒赔怎么办?

一方面,朱师傅应该主动积极与死者家属协商。一个是赔偿金额(有网友表示,三成责任还要50万,是不是有点多了?),再一个就是争取达成一个分期支付赔偿款的协议。

如果能与死者家属达成和解,可以先把车和银行卡的问题解决掉,起码先挣钱啊。况且只有有了收入,才能为后续赔偿款的支付提供可能。

另一方面,朱师傅也要让统筹公司给出一个明确的赔付时间。如果不行,尽早起诉他们,也可以对统筹公司申请财产保全。这样既能给对方一些压力,同时也能有效减轻自己和死者家属的担忧。

(注:上图为网络配图,与本案例无关,仅起警示作用)

提醒广大车主朋友,买车险一定要选择正规的保险公司,不要轻信别人的推荐。

最后也咨询读者一个问题,如果像朱师傅这样,被各大保险公司都拒绝承保了,那车主还有什么好的办法能给自己提供一份行车保障呢?评论区聊聊。

点赞点赞,日入过万;

转发转发,福佑全家;

关注关注,今年暴富。