以我多年研究医保经验来说

医保就像一个大型国企食堂,员工吃饭享受补贴价格,但只能在大厅吃大锅饭,

要想进包间吃好菜,要么自己掏钱,要么你是管理层,

因为国企养了很多人,有正式员工(职工社保),在一个单独区域吃饭,有临时工(居民医保),在另外一个区域吃,饭菜稍微差点。

这些年国企效率不高,食堂开始捉襟见肘,要控制成本,于是有了集采,DRG/DIP等控费措施。

同时国企改革制度,在2018年成立医保局,在内部进行大调整。

所以这几年变动挺大,频频上头条,

有人觉得全民医保,看病越来越好了,但有人觉得水平下降了,比不上之前。

怎么说呢?

13亿人实在太多了,不可能做到都一样

如何理解医保,如何使用医保,关键还是看自己。

下面我就来详细分析一下医保,记得先收藏再看。

要弄清楚医保,需要分三步走:

首先了解自己上的是什么类别,职工医保还是居民医保?

比如居民医保

需要自己主动缴纳,交一年保一年,每年价格会上浮,没有个人账户,门诊报销偏少,住院则和职工差不多。

其次是医保的报销范围。

哪些自费、哪些自付、报销比例、起步线这些,下面会挨个讲解。

最后是所在地医保政策,

比如异地能不能报,如何参保,缴费年限,价格调整等等。

下面先把我理解的医保重点做个分享:

第一、医保一定要有,优势相比商业保险好太多。

1、即时生效

一般上了就能用,

不过有些地方断缴3个月得计算等待期。

商业保险则统一有30-180天等待期,需要的时候不给你用。

包括惠民保这类的政策产品,是可以亡羊补牢的。

2、可带病投保

即便目前生病了,再去交医保,也可以报销。

而商业保险都是有严格的健康告知,不仅买不了,就算买了也会按既往症拒赔。

3、保证续保

很多商业保险今年卖完明年就下架,产品稳定性难以保证,

万一赔多了,保险公司停售产品,保障就没了。

4、长期有效

职工医保男交满25年,女交满20年,便可终身享有医疗服务,

居民医保是老少统一价格,按年交压力也不大。

商业保险则是越往后价格越高,过了60岁,医疗险起码一两千,价格还可能随时调整,心里是没底的。

对比一下职工医保和居民医保:

职工医保需要按工资的比例缴费,每年至少要从工资里扣交上千块,如果算上公司交的那部分钱,总价就更贵。

居民医保则是每年由当地政府公布一个固定数字,通常只有几百块。

但在报销方面差距不大,

以住院报销来说,

职工医保的报销比例大多可以达到85%以上,而居民医保的报销比例大多也能达到70-80%左右,

所以买商业医疗险时,保险公司只要求我们有医保就行。

以北京为例,目前的灵活就业医保缴费标准是每月520.8元,一年总计6249.6元。

北京居民医保,对仍在劳动年龄的人定价是665元一年,老人小孩才只要300多块一年。

两者价格几乎差了9倍多,但报销待遇却差距很小。

所以到底哪个更划算。

其实就根据这几年你的收入情况来选择,有钱多交点,没钱就少交点,不用想的太复杂。

第二、医保的报销范围

我们常说的医保目录范围,包含3个部分,分别为:

《基本医疗保险药品目录》

《基本医疗保险诊疗项目目录》

《基本医疗保险服务设施范围目录》

属于这3个目录范围内的医疗费用,可用医保报销,不属于的,则不能用医保报销。

目录具体内容如下:

其中,医保药品目录分为:

甲类,乙类,丙类三种药品,丙类药占比98.6%以上。

但只有甲类和乙类可用医保报销(甲类100%报销,乙类报销60~90%)。

丙类不可报销,丙类药含大量进口特效药,全需自费。

医保的报销

1、医疗费的支付构成

我们日常看病所花的医疗费,由3个支付渠道构成:

医保统筹支付 ,个人自付,个人自费

医保统筹支付:

指由国家统筹医保账户资金支付,个人无需另外支付的医疗费。

个人自付:

指医保目录范围内的医疗费中,需患者自己支付的部分,分为“自付一”和“自付二”两部分。

自付一:低于起付线金额,和超过封顶线金额后,患者自己承担的部分。

自付二:比如乙类药品中有10%~30%的费用需患者自己承担。

个人自费:

指医保目录范围外的医疗费用,需患者自己支付,比如所有的丙类用药。

以一张住院收费单据举例:

看红色标记的部分:

医保统筹基金支付:27045.50元,这是医保目录内报销费用,无需自己支付。

个人自付:5715.21元,这是医保目录内报销后,医保目录内剩余还需自己支付的费用。

个人自费:36331.06元,这是医保目录外费用,需自己全额支付的费用。

个人现金支付:42046.27元,这是患者实际自己支出的费用,为“个人自付”和“个人自费”两部分的加总。

影响医保报销的因素

医保报销除了医保目录范围的约束,还受以下3个因素的影响:

起付线,封顶线,报销比例

起付线:起付线以下费用需自付,过了起付线才可按医保以规定的比例报销。

封顶线:指一年内医保累计最高报销限额。

报销比例:参保人群不同、保障内容不同,病种不同等,报销比例都不同。

3、医保费用的计算方式

医保报销费用=【(甲类药品费+乙类药品费扣除自付部分的费用+其他符合医保规定的费用)-起付线】×相应报销比例

所有的医保报销都发生在“两个定点”,

分别是:定点医院,和定点药店,只有在医保定点的医疗机构看病或买药,才可用医保报销。

用一张图总结医保报销的结构如下:

另外就是医保的局限

医保报销有起付线和封顶线:

没到起付线不能报,超出封顶线不能报。

芝麻大点小事去报销,我觉得没什么必要,走流程的时间可能都不止几十块了。

封顶线也有是必要的,国家不可能无限兜底,没那么多钱。

报销范围限制:

只有符合医保目录范围内的费用才能报销,但也不是都100%报销,还有自付部分,而且很多特效药、进口药、高新技术检查、VIP病房都无法报销。

第三、所在地医保报销政策

以广州为例:

假如月薪2万,每月工资有 2% 要用于上缴医保基金,须扣除400元,虽然有些心疼,但单位交的更多,单位的缴交比例是 6.85%

综上如果你月薪2万,那么个人+单位一个月上缴医保基金的钱是:

2万*(2%+6.85%)=1770元(有缴交上限,广州目前上限是28368元,月薪3万也是按28368元去交)

那交了这些钱去哪呢?

分2部分,个人缴交的2%会返还到你的医保银行卡(医保个人账户),去医院看病或药房买药都能花掉。

而单位交的6.85%会进入医保统筹账户,用于全社会的医保报销。

交给医保统筹账户的钱不会白交,去医院就诊时,这些钱会以报销的形式返还到您身上。

实际中,我们去医院看病无非就2种情况,

一种是小病的门诊,挂号看医生,开完药就走,一种是大病的住院,可能需要动手术,以及占用医院的病床。

门诊报销:

注意有个前提,除专科医院(如牙科、儿童及眼科医院等)没这个限制外,其他综合性医院,都必须是定点医院 才能报销门诊费用,否则100%自费。

我们每年可选择一个小点(一级医院)及一个大点(二级及以上医院)进行定点,如果要改需等到一年以后。

之后小病比如感冒发烧等,去一级医院,也叫基层医疗机构门诊更划算,因为报销比例更高

在职职工去基层医疗机构门诊看病,报销比例是 80%,而去二级及以上的医院,比例只有 65%

很多人不愿意去基层医疗机构,怕医术不精,但实际很多社区医院的设备已经很齐全,有时发烧感冒去社区医院验血,开点退烧和消炎药,会比去三甲医院更实用。

广州在职职工一年门诊报销的上限为7214元,不过这个上限不适用特定病种,特定病的门诊报销上限更高。

特定病种主要是慢性病,需要去医院门诊定期开药的,分一类和二类。

一类如高血压、糖尿病、冠心病等常见慢性病,一个月限200元,一年最高可报2400元;二类则是一些没怎么听过的,可报额度会高很多。

注意!不是所有药物都能门诊报销,只有医保目录内药品才可以,目录外药品是100%自费。

住院报销:

在广州,所有的医院不需定点都可以实现医保报销,但流程不一样,定点医院支付医疗费时医保可直接报销抵扣,

非定点医院必须全额支付医疗费,然后才去提交资料申请医保报销,比较麻烦。

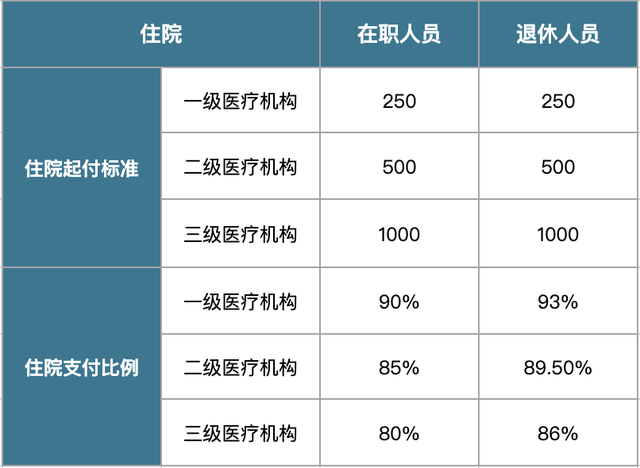

以三级医院为例,住院花费要超过1000元才能报销,而且只能报销超出的那部分。要注意这个1000元是单次的额度,不是年度累积额度。

除了起付线还有封顶线,即一次住院最高可通过医保报销的金额。

报销比例根据医院等级来,一级医院90%、二级85%、三级80%,

现在大家都想去三甲大医院看病,

但别以为在三甲医院住院超过1000元,就能报销所有超出部分80%的钱。

这里可能涉及的费用包括 手术费&检查(B超、CT等)&住院床位费、药费、耗材费,

这些就涉及前面说提到的医保三大目录:医保诊疗项目目录、医保药品目录、医用耗材目录

举一个广东省内住院医保报销的例子,来自广东省医保局官网:

城镇职工老郭某次就医住院发生了医保目录范围内的诊疗等费用 2000 元,甲类药品费用 3000 元,乙类药品费用 5000 元,乙类药品的自付比例是 10%,当地起付线是 1300 元,本次就医的费用未超过封顶线,城镇职工医保在该级别医院的报销比例为 80%。

那么报销方法是:

甲类药全部费用 3000 元,加上将乙类药品扣除自付外的其余费用 4500 元 (乙类药品自付部分为 5000*10%=500 元),再加上符合医保规定的诊疗等费用 2000 元,合计 9500 元,扣除 1300 元的起付线,纳入报销范围的费用是 8200 元。

则本次老郭的医疗费用,医保能够报销 8200*报销比例80%=6560 元,老郭需要自己承担 3440 元(总医疗费用1万元-6560元)

另外异地就医也是重点

异地就医在当前的就医环境中是比较常见的。

如果异地看病最后没能走医保报销,那么医保和商保两头的钱打水漂,压力真的很大。

实际如何操作呢?

这里需分为两类:

第一类是长期在参保地以外的省份工作生活、居住、工作的朋友。

比如说医保缴纳在B市,退休了去A市养老,或工作在A市的朋友。

第二类就属于转诊,或者因工作、旅游等原因异地急诊抢救的人员。

前者,属于是碰上了疑难杂症的朋友,B市的医疗资源不够用,必须去A市转诊就医(需要转诊转院证明材料);

后者属于去A市旅游、出差,不幸突发急诊,必须在A市就医的情况。

申请流程也不复杂。

不管你是职工医保还是居民医保,都可以通过国家医保服务平台APP、国家医保局微信公众号和国务院客户端小程序提前线上备案。

在系统里,你可以选择参保地、就医地、参保险种以及参保类型。还可以选择为自己备案,或为家人备案。

备案成功后,你就可以去就医地治疗了。

现在,基本上绝大多数的医院都已经纳入了「医保跨省异地联网结算系统」,看完病直接去刷医保卡,自动报销。如果医院不是,就得自己先垫付,然后再回老家报销。

在备案系统中,你可以查询到就医医院是否可以直接结算。

这点基本上不用担心,现在绝大部分三甲医院都纳入了跨省异地联网结算系统。

最后总结一下重点:

1、医保对于普通人来说,是一定要上的,

这是给我们托底用的,是国家福利,

居民医保一年三四百块,就一顿饭钱,

请医保吃顿饭,这一年无论疾病还是意外,它都给我们保驾护航。

2、医保要定点,只有定点医院才能报销门诊费用,且定点医院的住院费用报销可以直付,更加便捷。

3、小病尽量去一级医院,离家近,报销比例高,大病则考虑去大医院,医疗资源更好。

4、异地就医别担心,提前做好异地备案即可。

有任何保险问题,或保障方案定制,可咨询豆哥