我们仔细研究了腾讯音乐,作为我们对中国互联网行业报道的一部分。

腾讯音乐是中国最大的在线音乐娱乐平台。具体来说,该公司经营四个音乐应用程序:QQ音乐、全民K歌、酷我和酷狗。这家公司27%的收入来自在线音乐服务(订阅服务和数字音乐销售),73%的收入来自社交娱乐服务(主要是直播中销售虚拟礼品)

无论是Spotify还是Apple Music,都是商业模式

在我们进一步深入研究之前,有一个观点必须要强调下,那就是腾讯音乐与Spotify或Apple Music 有不同的商业模式。正如其收入细分中所清楚所述,腾讯音乐的大部分收入(73%)来自社交娱乐服务。作为比较,除了来自平台广告的小部分收入(9%)之外,Spotify在很大程度上依赖于订阅服务(占销售额的91%)。

此外,与向歌手支付版税费用的在线音乐服务不同,社交娱乐服务采用与表演者进行收益分享模式。此外,直播主播只是一些有业余音乐天赋的表演者,这其实是一种特有的“中国现象”。

鉴于不同的商业模式,特别是社交娱乐服务与Spotify,我们有好消息和坏消息。好消息是,社交娱乐服务是一项高利润业务,而Spotify目前仍处于亏损状态。我们注意到的主要差异是(Spotify只能获得收入的25%,因为音乐唱片公司通过特许权版权使用费获得了大量收入,而腾讯音乐的社交娱乐服务可以获得收入的42%-45%,因为主播只获得了一半的收入)。因此,我们估计腾讯音乐社交娱乐服务的OM是23%-25%。

我们的估计主要得益于YY和陌陌的财务报告,他们是中国直播服务的先驱。总的来说,我们从YY和MOMO的42-45%GM中获取线索,用于直播业务,而我们假设10-20%的GM用于在线音乐服务。

作为旁注,YY / 陌陌和腾讯音乐社交娱乐直播服务的不同之处在于,前者拥有广泛的垂直行业,如聊天,唱歌,跳舞和美容/化妆。同时,如前所述,腾讯音乐专注于以音乐为中心的直播。

从超级增长到高增长,以及即将实现正常化增长

在我们遇到坏消息之前,值得强调的是,我们非常重视社交娱乐服务,因为它对盈利能力的影响非常大。如上所述,腾讯音乐的在线音乐服务和Spotify一样高仍然在运营层面亏损。因此,腾讯音乐的社交娱乐服务占合并营业利润的100%以上。

现在关于腾讯音乐的社交娱乐服务有一些坏消息。首先,收入增长大幅减速。在2009年第二季度,腾讯音乐的社交娱乐服务同比增长35%,这一增长数据看似稳固。然而,就在一年前,收入增长同比高达85%-106%。

此外,我们从YY和陌陌的增长轨迹中了解到,直播服务呈现出经典的S曲线增长模式(想想智能手机增长阶段)。具体而言,在2013 - 17年,YY和陌陌的实时流媒体收入的年复合增长率达到了105%。然后,在2018年,增长大幅减速至32%。在1919年上半年,增长率正常化至14%。

因此,这意味着在早期流媒体服务的增长是如此具有爆炸性(让我们称之为超级增长期)。然而,超高速增长期将是短暂的(仅4至5年),然后进入高增长阶段,最后是正常增长。

因此,行业增长的道路是非常不同的,比如中国蓬勃发展的消费者子行业(想想麦当劳或星巴克连锁店)往往表现出更长的高增长时期)。为了定义,我们将超级增长率定义为40%CAGR,而20-35%CAGR为高增长率,10-15%CAGR为标准化增长率。

如前所述,腾讯音乐的社交娱乐服务在2009年第二季度的收入增长减速至35%(高增长)。从YY / 陌陌的收入基数来看,35%的增长可能在12-18个月内进一步减速至10-15%。在2018年,YY和陌陌各自的直播收入为10-11亿元。

基于2017年上半年,腾讯音乐的社交娱乐服务收入将在2019年全年约为180亿元。假设60/40的收入在实时流媒体和在线卡拉OK之间分配,腾讯音乐在社交娱乐服务中的实时流媒体收入约为110亿元(这个数字将是更高,假设67-33比例,这进一步意味着正常化增长可能会更快到来)。

利润率达到顶峰

关于腾讯音乐社交娱乐服务的更大坏消息是利润率已在2018年达到顶峰。我们估计,2009年上半年腾讯音乐社交娱乐服务的GM和OM分别为43%和25%。这些均同比下跌300-400个基点。管理层未披露部门利润(在线音乐服务与社交娱乐服务)。但是,在上周的2Q19收益电话会议上,管理层承认合并水平的利润率较低也归因于较高的内容费用和支付给表演者的费用,此外还有较低利润的子许可收入(包括在线音乐服务)。

此外,我们没有得到管理层的暗示,即利润率将在下半年或2020年恢复。管理层在财报电话会议中明确指出,重点仍然是通过内容投资提高用户参与度,增加/保留更高质量的执行者的费用等等新功能介绍。通过我们对中国行业资源的渠道调查,我们了解到,由于缺乏真正的优秀人才,招聘或留住优质员工的竞争变得非常激烈。

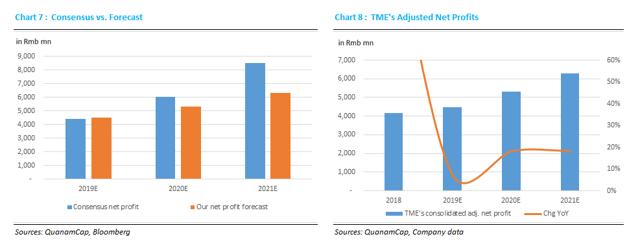

通过自12月IPO首次亮相以来的前三个季度业绩,腾讯音乐对市场或分析师主要对利润率交付感到失望。例如,在1919年上半年,合并的GM和OM分别为34.2%和16.7%。这些数据同比下跌500-600个基点。因此,该共识已经下调了2019年的盈利,以反映利润率令人失望的情况。

然而,我们发现在调整2020-2021年盈利下调方面仍存在共识。我们2019年调整后的净利润估计为45亿元,与2019年的市场预期相似。但是,对于2020E调整后的净利润预测,我们的数字比市场预期低约12%。而且,对于2021E,差异变得更大,达到24%。特别是,我们了解到共识预计2020年和2021E每年的息税前利润率将提高170-200个基点。鉴于管理层评论认为2H19和2020仍将是关注提高用户参与度的一年,我们认为2020-21E的共识数据过于乐观。

此外,我们认为腾讯音乐的盈利增长前景更为现实,2019 - 21年的复合年增长率为18%,而未达成共识的年复合增长率为38%。因此,足以说明共识有可能改进2020-21的预期。

我们在下面编制中国互联网同行的估值。在P / S上,腾讯音乐使用2020E数据以5.2倍市盈率交易。这比普通中国互联网同行高出58%。如果我们要分解为1)平均大盘股(BAT + 美团 + 爱奇艺 +携程)、2)类似的商业模式 - 直播公司,腾讯音乐的5.2倍P / S代表高达50%和71%的溢价。

高额溢价估值也适用于市盈率。在同行中不包括美团(由于利润周期非常早,其在2020年预期市盈率为109.8倍),腾讯音乐的30倍2020年市盈率较中国平均互联网同业,普通大盘同业和平均直播公司溢价42-49%。腾讯音乐的合理公平PE倍数是平均同业,基于三个同业分组,以20-21x 2020E PE交易。假设20.5x 2020E PE(转化为合理的1.14x PEG),腾讯音乐的12-mo PT为9.60美元/ ADR。这进一步意味着当前ADR价格下跌32%的潜力。

我们看跌论点的风险因素

我们短暂呼吁背后的重要论点是,共识所指定的增长过于乐观。具体而言,对于腾讯音乐的社交娱乐服务,我们预计其收入增长将从2Q19的35%同比下降至未来4-6个季度的10-15%。如果公司可以保持社交娱乐服务收入同比增长30-35%,这意味着腾讯音乐可以保持高增长阶段(不会像我们想象的那样向正常化的增长阶段发展)。

短期呼吁的另一个重要原因是,在我们看来,利润率不太可能恢复,而不是2020 - 21年每年170-200 bps的共识改善。如上所述,特别是我们的频道检查表明,随着行业增长大幅减速,保留/招募更高质量的直播主机的竞争正在加剧。如果这种人才挖掘在可预见的未来大幅减少,我们的利润假设就是错误的。

腾讯音乐最近推出了各种举措(例如:多表演直播会话,歌唱比赛)和改进的算法/个性化推荐引擎。这些都是为了增加付费用户的数量。如果付费用户因这些努力而大幅提升,TME将处于比我们预期更长的高增长阶段。

结论

虽然有些人可能将腾讯音乐标记为中国的Spotify,但我们认为,商业模式明显不同,TME类似于更多的直播公司,因为它对社交娱乐服务的收入依赖过高。与流媒体公司类似的商业模式的优势是腾讯音乐的高利润业务。

然而,不幸的是,更具前瞻性的观点更多地削弱了基本面。特别是,腾讯音乐社交娱乐服务的收入增长已从一年前的超级增长大幅放缓至二季度的高增长。从YY和陌陌的增长轨迹中学习,未来12-18个月可能出现正常化增长(10-15%)。

此外,腾讯音乐社交娱乐服务的利润率(超过合并营业利润的100%)已于2018年达到顶峰。在2009年上半年,由于腾讯音乐专注于通过内容投资提高用户参与度,支付更高的费用,利润率同比下降300-400个基点、更高质量的表演者,以及新功能的引入。重要的是,我们没有从管理层的评论中了解到,由于管理重点仍然是提高用户参与度,因此在2009年下半年和2020年利润率会有所提高。

净值,基本面前景疲弱与仍然乐观的普遍预期形成鲜明对比,尤其是2020-21E。我们认为,像往常一样,卖方分析师在修订2020-21E估计数时迟到了。在我们看来,这为2020-21E的材料共识收益下调设定了一个强大的降级催化剂。

估值方面,TME的2020E P / S溢价高达50-71%,2020E PE溢价42-49%,平均中国互联网同业/平均大盘同业/平均直播公司。我们基于20.5倍2020E PE的12-mo PT为9.60美元/ ADR,意味着32%的下行潜力。

国内的公司一上市业债就下滑?