为什么其他公司“资产负债率”飙升,需要警惕债务风险,而浪潮信息不需要呢?因为债分两种,一种是经营性负债,这主要指的是对下游供应商企业的欠款,属于经营性占款范畴,无需支付利息;另一种则是融资性负债,这类负债是需要支付利息的。

笔者认为,浪潮信息资产负债率的飙升属于利好,其缘由并非融资性负债增多,而是经营性负债的上升。本文将根据浪潮信息历年的财务数据,分析和研究其业务特点。

一、浪潮信息的财务分析

2024年前三季度,浪潮信息面临了资产负债率与营业收入的同步快速增长。这一变化表明,随着营业收入的显著增加,浪潮信息不得不加大从供应商处的零部件采购量以满足业务需求。通常,企业间的公对公采购存在账期,这一特性在财务报表上得到了明显体现,即应收账款与应付账款均呈现大幅上升趋势,进而导致了资产负债率的相应增加。

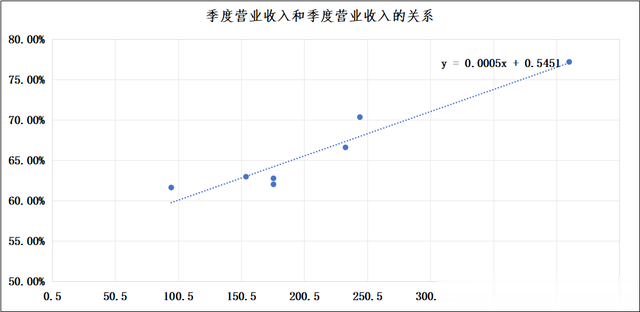

根据浪潮信息2023年1季度至2024年3季度的资产负债率和季度营业收入数据,我们发现,浪潮信息的资产负债率(Y)和季度营业收入(X)呈现正相关的关系:Y=0.0005X+0.5451。

也就是,浪潮信息季度营业收入增加20亿元,浪潮信息的资产负债率增加约1%;如果季度营业收入增加200亿元,浪潮信息的资产负债率增加约10%。

二、浪潮信息的财务风险和经营风险

从图中可以发现,浪潮信息的季度营业收入越大,对供应商的经营性占款越多,虽然浪潮信息的资产负债率增加,但是浪潮信息的财务费用并没有增加,反而减少。

以2024年3季度为例,浪潮信息的季度营业收入约为410.6亿元,财务费用约为-1.95亿元——财务开支为负说明浪潮信息的利息收入大于利息支出。

不少人担心浪潮信息季度营业收入增加附带“应收票据及应收账款”的增加,会增加企业经营的风险。我认为,这纯属“杞人忧天”。

从浪潮信息的客户结构中看出,浪潮信息的前五大客户2023年销售额合计占年度销售金额的比例约为56.15%,虽然具体客户名称未在财报中披露,但根据行业情况,可能包括阿里、腾讯、百度等互联网大厂,移动、联通、电信等运营商等,哪一个也不像是欠钱不还的。

三、小结

随着行业景气度提升,浪潮信息的毛利率和净利率也会上涨。假设浪潮信息的营业收入和净利率均上涨100%,根据“净利润=营业收入×净利率”,净利润将增加300%。

届时,估计困扰大家的浪潮信息“资产负债率”随着业务扩张同步上升的问题,就纯属于幸福的烦恼了。