近期国内金价逼近700元/克,创下了历史新高。

随着黄金价格的一路飙升,一些“黄金银行”却遭遇危机。据中央广电总台中国之声报道,“中国黄金北京概念店”疑似关店跑路,80多位投资者总价值超过3000万元的黄金随之消失。

在事后与消费者的多次沟通中,中国黄金集团黄金珠宝股份有限公司(以下简称中国黄金)方面表示,该店铺为加盟店而非直营店,公司未授权相关门店开展托管服务,中国黄金愿意报警协助调查,但没有法律依据支持由中国黄金直接承担消费者损失。

正当投资者深感维权难时,4月1日,中国黄金发布公告称:公司及相关责任方决定先行对有关消费者进行垫付。

有意思的是,这则公告是4月1日发布的,但公告日期却写明为4月2日。而且在4月1日,央视财经也同步报道了该条公告。也就是说中国黄金在4月1日这一天发布了一条日期为4月2日的公告,有市场人士分析可能和4月1日愚人节有一些关联,但提前一天发布公告缺乏严谨性,中国黄金或意识到该问题,最终删了公告,并在4月2日重新发布。

这条“不严谨”的公告发出后,中国黄金收盘股价为11.05元,下跌1.87%。进入2024年,中国黄金股价涨幅达17%。但和其高峰值股价相比,却刚好腰斩。

金价上涨的“红利”3月30日,周大福、中国黄金等挂牌价格已经达到每克686元。据在北京侨福芳草地某品牌黄金的销售刘畅介绍称:“虽然金价上涨很快,但前来购买黄金饰品的消费者却比以前更多了,这也符合部分投资者买涨不买跌的心理,比如3月29日这一天,金价就每克涨了12元,未来一周金价破700几乎已成定局,这也导致有些投资者出现犹豫不决,开始谨慎投资。”

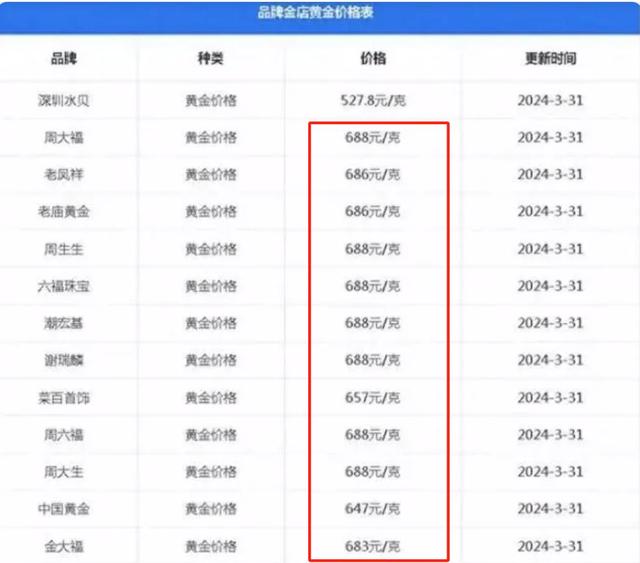

BT财经梳理了3月31日,国内知名黄金品牌的挂牌价格,在13家黄金品牌中有12家的黄金挂牌价在600元以上,只有深圳水贝一家的黄金挂牌价为527.8元/克。其中12家挂牌价高于600元/克的有10家,挂牌价在680元/克以上,多为688元/克,低于680元/克的只有菜百首饰和中国黄金,菜百首饰的挂牌价为657元/克,而中国黄金的挂牌价为高于600元/克中最低的647元/克。

3月31日,国际金价为2232美元/盎司,以最新汇率计算,国际金价为570元/克,同样创下国际金价新高。随着国际以及国内金价的不断上涨,黄金企业的红利逐渐显现,中国黄金2023年年报的发布日期为2024年4月29日,本文仅以中国黄金的2023年三季报和2022年年报为参考。

2022年,中国黄金的业绩表现不如人意。全年总营收471.2亿元,相比2021年的507.6亿元下滑了7.16%,归母净利润为7.653亿元,同样比2021年的7.944亿元下滑了3.66%。中国黄金在2022年营收和净利润双双下滑,而扣非净利润的下滑幅度更大,达8.39%。

此前中国黄金2021年营收、归母净利润和扣非净利润的增速分别为50.23%、58.84%和70.71%,从2021年的高增长,下滑至三项重要指标的全部负增长。对此中国黄金在财报中表示,“根据中国珠宝玉石首饰行业协会数据显示,中国 2022年黄金珠宝市场规模达到7190亿元,同比减少0.14%。”

中国黄金的营收下滑不只发生在2022年,此前2019年至2021年,除了2021年之外,2019年和2022年,连续两年的营收都出现了下滑,分别下滑了6.45%和11.72%,不同的是2019年和2020年这两年营收下滑,但归母净利润却实现了24.85%和10.79%的增长,只有2022年是营收和净利润双双下滑,其中净利润下滑则是中国黄金的首次。

2023年前三季度中国黄金营收为413.1亿元,相比上一年同期的356.9亿元增长了15.76%。归母净利润为9.408亿元,同比上一年同期的6.140亿元增长了20.66%。前三季度的营收和净利润增幅均高于上一年同期,上一年同期营收和净利润增幅分别为-3.33%和9.95%。

在2023年三季报发布后,中国黄金在一个月内获得两家券商研报关注,其中一家评级为买入,一家为增持。以2023年10月31日发布的民生证券研报为例,民生证券给出的是买入评级,评级理由主要包括:黄金珠宝产品销售带动营业收入稳健上升,公司盈利能力持续提升;公司开店步伐稳健,积极推动渠道下沉;充分发挥黄金产品优势,丰富产品结构打造新增长点。

但民生证券同时进行了风险提示:行业竞争格局加剧,产品推广不及预期,行业需求不及预期。国金证券对中国黄金的评级为增持。评级理由是“央企一体化黄金珠宝龙头、供应链资源&渠道能力强大,培育钻第二增长曲线有望贡献增量。”同时国金证券给出的风险提示是“金价剧烈波动;培育钻业务进展不及预期;加盟渠道拓展不及预期;培育钻裸钻价格波动。”

毛利率和净利率偏低黄金价格暴涨,很多消费者会有黄金公司很赚钱的错觉,其实大部分黄金企业的毛利率和净利率都不算高。

2022年中国黄金的毛利率3.90%,相比上一年的3.09%提升了0.81个百分点,和前几年相比,3.90%的毛利率仅次于2019年和2020年的5.13%和4.35%,这也是为什么2019年和2020年中国黄金连续两年营收下滑净利润却增长的原因。2022年的毛利率在此前几年中处于中位偏上水平。

2022年中国黄金的净利率为1.63%,看似不高,却为近7年新高,相比2021年的1.57%提升了0.06个百分点,和2016年的0.68%相比,提升了近1个百分点,此前中国黄金的净利率均在1%上下浮动,最高的为2021年的1.57%,最低的为2016年的0.68%,整体净利率相对偏低。山东黄金2022年同期的毛利率为14.10%,净利率为2.83%;赤峰黄金2022年的毛利率为28.64%,净利率为7.88%;四川黄金2022年的毛利率为51.31%,净利率为42.05%……通过对比多家黄金企业在2022年的毛利率和净利率可以发现,中国黄金的净利率和毛利率远低于行业平均水平,和四川黄金这样的高毛利率和净利率的企业相比,差距甚大。

2023年三季报显示,中国黄金在报告期的毛利率为4.23%,净利率为1.80%,相比2022年同期的3.82%和1.73%有一定提升。同期,山东黄金的毛利率和净利率为15.15%和4.01%;赤峰黄金的毛利率和净利率为30.77%和10.97%;四川黄金的毛利率和净利率为47.03%和31.50%。

通过2022年财年和2023年三季报对比可以发现,中国黄金的毛利率和净利率几乎在行业中处于垫底水平,这或是2023年前三季度中国黄金营收大涨净利润却只有7.408亿元的原因。

同期,山东黄金营收413.2亿元,仅高于中国黄金的413.1亿元0.1亿元,但山东黄金的净利润为13.45亿元,高出中国黄金6.042亿元。赤峰黄金的营收为50.62亿元,仅为中国黄金营收的12.3%,5.199亿元的净利润却是中国黄金的70.2%。四川黄金的营收为4.989亿元,仅为中国黄金的1.2%,1.571亿元的净利润是中国黄金的21.2%。可见中国黄金的毛利率和净利率偏低直接影响到其盈利能力。

前十大股东减持尽管在中国黄金发布2023年三季报后,国金证券和民生证券对中国黄金的评级分别为增持和买入,但也有券商对其并不看好。作为中国黄金前十大股东中第五大股东和第八大股东,中信证券投资有限公司和广发证券股份有限公司在报告期内分别减持1,536,800股和908,048股,变动比例为-7.41%和-8.45%。

而前十大股东中,不仅有这两家证券机构减持,还有香港中央结算有限公司和银河德睿资本管理有限公司,减持股数分别为4,245,440股和501,700股,变动比例为-12.05%和-1.61%。前十大股东中有4家减持,减持总数占前十大股东的40%。其中中信证券投资有限公司在2023年第二季度减持16,786,000股,变动比例为-44.74%。

2023年一季度,中信证券投资有限公司也曾减持16,793,111股,变动比例为-30.92%。2022年第四季度,中信证券投资有限公司就已经减持了16,795,483股,变动比例为-23.62%。中信证券投资有限公司已经连续6个季度对中国黄金进行了减持。由持股10.69%的第二大股东变为持股2.34%的第五大股东。

前十大股东的持股合计由2022年第四季度的67.02%降至2023年第三季度的63.07%。2021年第四季度,前十大股东的持股合计则为78.40%。前十大股东的持股合计比例自2021年第四季度开始逐步下滑,至今已经下滑超15个百分点。此前龙口彩凤聚鑫商贸中心(前身为彩凤金鑫)在2023年累计减持套现约5.89亿元。

从股东人数上看,中国黄金在2023年第三季度的股东人数环比上一季度的8.657万户增长了7.24%,9.283万户相比2023年一季度的9.834万户,依然减少了0.551万户。年内股东人数减少较为明显。

目前,从2023年前三季度中国黄金的业绩表现以及近期金价的涨幅来看,2023年全年营收和净利润将实现双增,但中国黄金依然面临毛利率和净利率偏低的难题待解决,这一“顽疾”不解决,将直接影响中国黄金的盈利能力,会让更多投资者对中国黄金的盈利能力产生质疑,进而反应到二级市场,影响到中国黄金的股价。

在黄金价格一路飙升的大好机遇下,中国黄金不仅需要在营收上实现增长,还需抓住机遇提升自身的盈利能力,摆脱毛利率和净利率行业垫底的尴尬。

作 者 | 梦萧