争论一:

行业协会,凭什么拿“自律”约束企业?

其实,在指导价格尝试推行的进度条中,笔者以为真正的障碍并非来自部分投标企业与需求端的不配合,而是在于:

一、行业协会自身身份性质的局限性。

二、指导价格与招标限价测算间,客观存在的时间维度差异。

从第一点说起,中国光伏行业协会是由民政部批准成立的国家一级协会,但说到底仍然是民间组织的身份,不具备法律约束效力。也正是由于其身份性质,在痛斥央企中标低价一事上引发出了别样的“悲剧”色彩。

或者说,不光是中国光伏行业协会,还有与其共同搭建成本测算模型的工业和信息化部电子信息司、国家发展改革委价格司、国务院国资委规划局、市场监管总局价监竞争局、国家能源局新能源司等部门的专家们,同样也承担了这种无力感。

客观事实是,没有一纸指向性极其明确的法律文书,自律终究是道德层面上的要求。即使是以省厅办公室的抬头印发一份引导性质的红头文件,下发到县局时,对面也一定会回过电话问一句:“您好,请问文件中的指示是强制性的要求,还是建议性的指导?麻烦定性之后,我们才好做进一步的安排。”

这也是为何在自律公约发布之后,行业协会仍需四问新疆电力巴州发电公司0.625~0.631元/瓦中标组件项目。

而着眼于第二点,我们就会发现组件指导价格在实操过程中明显存在的滞后性问题。

一纸招标公告的背后,是冗长而繁复的准备工作。在项目成本测算的过程中,甚至还会聘请到设计院进行比对权衡。因此很多央企的集采项目或者是大项目的EPC都会提前定下投标限价,那么这个投标限价与光伏行业协会所公布的指导价格,包括招标公告发布后一个月左右所公示的中标候选人投标价,三者之间一定是存在时差的。如何去抹平消弭这之间的差异、保持行业内三方的同频共振显然是一个巨大难题。

进而言之,如果在中标候选人的选取上,国央企选择死守协会所提出的界限,出现了“择价高者录取”的现象,不知又会引发多少舆论猜测。而这种公众质疑及可能存在的资金压力,其实不亚于所谓“全生命周期性价比”的抉择压力,毕竟前者是实打实的,且一定会诱发的,后者的界定却颇为模糊;且前者的责任主体是国央企自身,后者的责任主体却在投标方。

争论二:

行业指导价,是一次变相的“双反”调查吗?

2011年12月2日,一场针对于中国光伏的反倾销调查正式启动。

起因在于美国商务部及国际贸易委员会认定,中国的光伏产品低于合理价值,对美国相关产业造成了损害。

那么,在中美同为世贸组织成员的情况下,为何如此不合理而明显的贸易保护措施能够得以通过并施行?背后的事实真相是——在针对中国光伏的反倾销调查中,WTO启动了饱含歧视的替代国制度。

铺垫在2001年WTO入世谈判中埋下,彼时因改革还未完全完成,我国同意在加入世贸组织后一段时间内使用替代国制度,即用一个和中国在基本指标上相近的国家作样本,以此验证中国是否存在倾销。

然而“入世”十年后,西方国家仍将中国认定为非市场经济国家,实践中屡屡通过这一利器操纵对华税率,这就是赤裸裸的歧视行为。在此基础上,美国甚至还霸道地将规定中认定的替代国强行替换为泰国,无视彼时中泰两国巨大差异,以泰国的生产成本来衡量中国是否存在倾销行为。

要知道,在中国光伏企业还没有奔赴建厂的阶段,泰国连光伏产业最基础的硅料产能都没有,更遑论两个国家GDP、人口、国土面积的差异,生产成本必然天差地别。

但欧美国家不管这些,世贸组织也未能维持它应该保有的公平正义。在替代国机制之下,2012年我国光伏遭遇了“灭顶之灾”。

从概念上来说,反倾销调查是一种国际贸易中的保护机制,假如一件产品的售价低于它的生产成本,那就可以认定为恶意竞争的倾销行为,决定一个国家或产业是否存在倾销的核心证据就是生产成本。

如此类比下来,关于中国光伏行业协会所发布的组件成本红线的质疑声也随之出现——在每一轮次的测算中,是否也存在着以“大企业”利益替代“中小企业”成本的可能性,使得测算出的最低组件成本走向虚高?

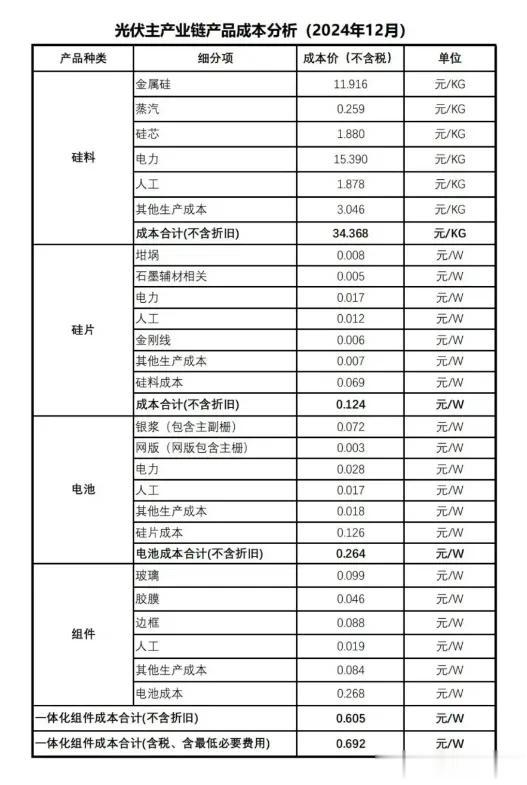

对于这种猜测,中国光伏行业协会于去年12月19日公示了当月光伏主产业链成本分析,直面质疑。

在盒子看来,于此处引用彼时瞿晓铧接受央视采访,对于欧美征收“双反税”的表态恰到好处:“美国的电池片跟组件的制造厂商,它竞争不过主要是自己的原因造成的,是它自己技术上不能快速更新,同时它产业规模不够造成的,并非是由中国产品造成的。”

即,技术更新与产业大规模化是降本的核心要素。那么此时我们或许应该反过来问:能承担0.692元/W成本以下的企业们,究竟是在饮鸩止渴,还是在技术与生产线规模上具备着别样的优势?

换句话说,在“内卷”的泥潭中,如果真的有企业具备足够的诚意,能够将N型组件成本控制在0.692元/W以下的同时,兼具性能的升级与产品的高质量,同时为未来的技术研发做足了可持续性准备,消费者与从业者们势必无法对其苛责,光伏界也能捧出一颗如“小米Su7”般的闪耀新星。

但新的问题是,如今又有哪家企业敢保证,自己能够做到呢?

争论三:

龙头扩产的后果,是否该由中小企业承担?

前两个争论的结果似乎是处于需求端的国央企没错、行业协会也没错。于是,这口“锅”只能被甩到投出了低价标的企业身上。进而又引发了第三大争议——难道是中小企业自己不想赚钱吗?

毫无疑问,在中电建年度组件框采的投标价格上,头部组件已经做足了让步姿态,齐刷刷留下了0.013元/W的价格竞争空间。因为组件是6毛还是7毛,这样的成本差别对于企业来说远比对于终端用户来说更为重要。

但相信对很多未签署“自律”公约的企业来说,心中或多或少会存在着些许“不患寡而患不均”的不满,包括很多读者朋友也会觉得不公平的点其实在于——由龙头扩产引爆的“过剩”危机,是否应该强制要求所有人同步承担?

在市场经济行进的过程中,于价高时赚的盆满钵满,在跌破时又不舍得“倾倒牛奶”,寻求兜底,这样的“既要又要”是否是一种“巨婴心态”?

诚然扩产是引爆供需矛盾的原因之一,但在这方面如果过多地集中性苛责龙头们也有失公道。毕竟技术专利的无偿分享或被动泄露正是国内产能激增的另一大原因,而在这方面他们又成了受害者。

之所以国外药企能够长盛不衰,很大一部分原因就是其创新研究能力、完善的专利保护机制、盈利期足够长盈利足够多,三位一体的作用结果。而国外药企面临的“救人一命,胜造七级浮屠”道德困境,事实上远比国内光伏企业达成“双碳目标,为人民谋福祉”的道德困境更为艰难。

如此一来我们也当思考这样一个问题:未来,适当长度的“技术性垄断”对国内的光伏市场环境来说,究竟是不是一件坏事?可惜,目前各家的专利纠纷实在是一笔糊涂账。

说到底这些都是前言与“马后炮”,说多了反而在观感上有种类似于“祥林嫂”般的磋磨感。

事实就是,如今过多的追问诘责、反思懊悔最好也只能化作一句——“危难当前,唯有责任”。

思考一:

国内光伏,真正的危难是什么?

跳脱出产业环境的自限性,我们应当意识到在国家有关部门直接或间接下场呼吁“反内卷”的境况下,光伏行业真正的危机已经不再如当年一般,“仅仅”是一批又一批光伏企业倒闭的惨烈景象了。

当下,全面领先的光伏产业,已然成为我国值得骄傲的“优质资产”之一。放眼世界,纵看历史,优质资产的被收割才是行业与国家面临的真正危机。

而优质资产能够被收割的前提恰恰是“私有化”。

布雷顿森林体系之下,在资本主义经济周期漩涡中挣扎的美元,只有依靠收割全球各国具备垄断性、高收益和高附加值的优质资产,才能保证财富像血液一般输往美国,以支撑美国日益空心化、泡沫化、金融虚拟化的经济模式。

1997年席卷东南亚的经济危机起源于美元对泰国房地产的收割;早在1979年使得拉美国家陷入石油债务陷阱的起源在于美元利率的一路上扬……到了2024年,世界上可供其收割化解自身危机的发达经济体,还有谁呢?

就像几乎所有人都以为去年上半年美联储一定会出台降息政策,但在全年高通胀的情况下美国政府端仍然选择大幅放水,降息时间点生生拖到了九月,又是在等什么呢?

可以说,博弈之下,如果没有“一带一路”的离岸端口,没有中国与沙特签订条约后发行的境外美元主权债券,国内被收割殆尽的资产是不是有可能就会轮到光伏行业?

意识到此的我国政府,已经开始更加重视对国内光伏行业发展的技术保护,早前商务部发布的《中国禁止出口限制出口技术目录(征求公众意见版)》中,便拟将光伏硅片制备、激光雷达等7项技术列入禁止或限制出口技术条目。同时去年还出台了退税政策,以防落下“补贴”的制裁话柄。

如果光伏行业持续陷在“不健康”“内卷”的泥潭,那么前方等待着的,很有可能会是真有猎人开枪的“黑暗森林”。唯有自救。

思考二:

关于光伏,我们在忧心什么?

前有豺狼,后有虎豹。

前方是咄咄逼人的贸易壁垒与将己身吞拆入腹的狼子野心,后方是光伏目前自身的存在主义危机。对于从业者来说,一个显而易见的担忧是,光伏发展了这么多年,储能并没有跟上其步伐。显然,新能源取代传统能源的掣肘就在于光伏度电成本叠加消纳需求的度电成本,大于火电的度电成本。

这是其一,好在这个问题上存在可堪进步的空间。另一个问题在于生产悖论,即工业发达导致领先,但工业高度发达的必然结果一定是全球性的“产能过剩”。这并不是一个行业、一个国家会出现的问题,一定是一个全球性的问题,无解而残酷。

在此基础上,我们探讨光伏产业链产能控制的问题,实际上也不现实。因为OPEC的成功性在于其成员国非常固定,且石油能源的核心在于矿产属性。对于光伏行业来说,配额生产则显得过于理想化。一方面领军者的地位更迭以技术为主导,且相当快速,另一方面光伏的能量来源在于零成本的太阳,并不具备国家禀赋属性。

因此,以此为消化供给的手段是不现实的。这也是光伏产业相较于传统能源行业的特殊性所在。

思考三:

央国企救场,还能再来一次吗?

事实上,需求端与供给端不应该是完全对立的。2024年9月,中国行业协会就组织召开了“光伏电站建设招投标价格机制座谈会”。试图推进上下游对接,引导行业健康发展。彼时来自华电集团、大唐集团、国家能源集团、国家电力投资集团、华能集团、长江三峡集团、中核汇能等发电企业均有参加。

终于,去年年末行业等来了中水物资集团和中国大唐发布的“质控20条”好消息,曙光乍现。

不由让人联想到当年在历经西方“围猎”后,中国排名前十的光伏电站投资开发企业中,八家都是国有企业。同时,国家开发银行连续三年发放了超过200亿元人民币贷款,帮助光伏企业完成转移。国内大循环由此拉通。

我们有理由相信,继“重返西部”计划之后,集中力量办大事的中国光伏,一定会等来胜利。

“统一战线必须坚持下去;只有坚持统一战线,才能坚持战争;只有坚持统一战线和坚持战争,才能有最后胜利。”