尽管光伏赛道竞争异常激烈,不乏企业因各种原因倒闭或黯然退出,但这一领域依然吸引着众多新进入者的目光。

据北极星太阳能光伏网根据天眼查相关数据统计,2024年新注册成立的光伏相关公司数量超过了25万家,截止至2024年底,光伏相关公司的总数更是突破了百万家大关,彰显着光伏行业仍然具备巨大吸引力和发展潜力。

10年成立120万家光伏企业

根据近十年的数据分析,我国光伏产业自2014年起迈入了一个显著的高速增长阶段,相关企业的注册数量呈现出逐年攀升的趋势。

具体而言,从2014年新增的2万余家企业,这一数字在三年内迅速增长至2017年的8万余家。然而,到了2018年,由于“531新政”的实施,光伏行业内相关企业的注册增长势头遭遇了暂时的放缓,企业数量从上一年的8万余家回调至7万余家,并在2019年进一步缩减至6万余家。

仅统计企业名称、品牌产品、经营范围含“光伏”的企业(下同)

随着双碳目标的提出与推进,光伏产业再次迎来了发展的春天。相关企业注册数量在2021年实现了历史性突破,首次迈过了10万家的门槛,并在接下来的两年里持续飙升,于2023年成功跃升至25万余家。

步入2024年,尽管光伏产业的整体增长势头相较于前一年有所缓和,但注册企业数量仍然保持在高位,与2023年持平,稳定在25万余家的规模。

企业保持六成以上存活率

长久以来,光伏行业在外界眼中往往被贴上了竞争激烈、企业寿命相对较短的标签。然而,审视近十年的数据,不难发现,光伏相关企业实际上存活率稳定维持在六七成的高位。

深入剖析,2014年创立的那批约2万余家企业,即便历经市场洗礼,至今仍保持着超过7成的惊人存活率。

随后几年,尽管遭遇了如“531新政”等政策调整带来的短期波动,2015年至2018年间,光伏企业的存活率虽略有下降,但仍坚守在6成以上的区间。

2019年以来,尽管行业竞争激烈,新成立企业仍保持7成以上存活率。2021年-2024年,新成立企业更是高达八九成,但由于成立时间较短,数据尚不具备充分的参考性。

月度新成立光伏公司万余家

从2024年的月度新注册成立光伏公司数量来看,并无明显的差异,除受2月春节假期影响略有波动外,其余月份均保持了稳定的增长态势,月度新增注册公司数量维持在2万余家的水平。

江苏、广东、山东持续领跑

从地域视角审视:江苏、广东与山东在光伏企业存量方面持续占据领先地位。具体而言,这三省现存的光伏相关企业数量分别为12.4万余家、11.5万余家及11.3万余家,形成了稳固的第一梯队。紧随其后的是河北、浙江、安徽、河南及福建,其光伏相关企业数量依次为6.8万余家、6.2万余家、5.2万余家、4.7万余家及4.1万余家,展现出强劲的区域发展势头。

2024年,新注册企业的地域分布亦延续了这一趋势。江苏与广东以新注册成立2.8万余家光伏企业的成绩并列榜首,山东则以1.8万余家的数量紧随其后,稳居前三。此外,河北省、浙江省、安徽省、河南省、湖北省及福建省在新的一年中也各有超过1万家光伏企业新注册成立。

小型与微型企业占据四分之三

就企业规模分布而言,小型与微型企业在光伏市场中占据了绝对的主导地位,两者合计占据了整个市场四分之三以上的份额,具体而言,小型企业占比为45.24%,微型企业占比为30.48%,而中型企业与大型企业则分别占据了15.75%和4.67%的市场份额。

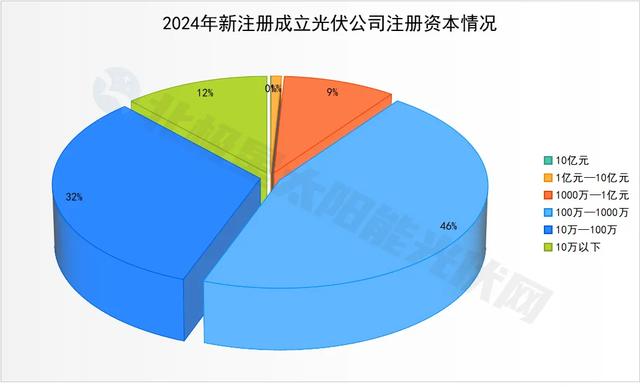

从注册资本的角度来看,注册资本在100万至1000万之间的企业数量接近10万家,占据了整个行业的45.62%,成为行业的中坚力量;紧随其后的是注册资本在10万至100万之间的企业,数量接近7万家,占比达到32.40%;注册资本在10万以下的企业数量约为2.5万余家,占比11.90%;注册资本在1千万至1亿元之间的企业数量接近2万家,占比9.22%;而注册资本在1亿元至10亿元之间的企业数量相对较少,仅有1700余家,占比0.81%;至于注册资本超过10亿元的企业,数量更是稀少,仅有百余家。

民营企业占据绝对主导

从新注册成立企业的经济类型来看,市场主要由国有企业、民营企业、港澳台投资企业以及外商投资企业构成,其中民营企业占据了市场的绝对主导地位,比例高达98%以上。

而从组织类型上划分,新注册企业则主要分为有限责任企业、股份有限公司、个体工商户、个人独资普通合伙、有限合伙、集体所有、农民合作社等多种形态,其中有限责任企业占据了主导地位,占比超过8成,个体工商户紧随其后,约占18%,而其他类型的组织则占比较小。

企业经营范围多元化

从企业经营范围来看,光伏企业经营范围呈现多元化特点,包括发电业务、输电业务、供(配)电业务的新注册光伏企业约有53.55%;包括光伏设备及元器件制造的新注册光伏企业约有20%;包括光伏设备租赁的新注册光伏企业约有70%;包括太阳能发电技术服务的新注册光伏企业约有83%。

除了光伏业务外,不少光伏企业还将经营范围拓展至风电、储能、充电桩等新兴领域。新注册企业中,涉及风力发电技术服务、设备制造以及相关系统研发的企业占比约为33.88%;涉及储能技术服务、设备制造及相关系统研发的企业占比也达到了31.50%,凸显了光伏企业在储能领域的深入布局与战略眼光。此外,约有30.56%的新注册企业涉及充电桩销售、充电设备租赁以及充电基础设施运营,预示着光储充一体化解决方案正逐渐成为行业发展的新风向标。