过去一年,商用车市场遭受不小的冲击,销量同比下降31.2%至330.05万辆。具体到细分车型看,轻型载货车(含轻型卡车、皮卡,以下简称“轻卡”)占据接近一半的市场份额(49.03%)。

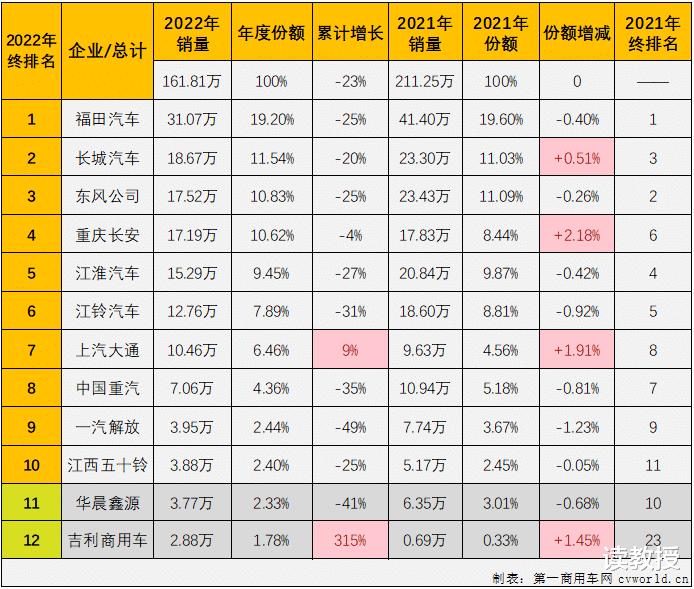

作为卡车行业份额最大、竞争最激烈的细分市场,累计销售161.81万辆,为近六年来的新低,与行业顶峰(2020年219.89万辆)存在不小的落差。同比下滑23%,则“跑赢”整体市场33%的降幅。

排在榜单8-12位的依次是中国重汽、一汽解放、江西五十铃、华晨鑫源(金杯汽车)和吉利商用车。其中,吉利商用车成为最大黑马,涨幅高达315%。公开资料显示:吉利商用车集团于2014年成立,并在两年后推出国内首个专注新能源领域的商用车品牌“远程汽车”。

去年,远程新能源轻卡累计销售9501辆,连续两年蝉联第一,市占率达到23.4%;旗下星智H、星智E200、星智GLR三款车型销量均破千。今年。星智H轻卡将进一步细化目标市场,推出智运版、快递定制版、冷链长续航版等,同时拓展换电、增程、醇氢等多元动力,满足客户高频城配、区域性城际、冷链、环卫、房车等多场景需求。

共有7家企业累计销量突破10万辆。排在第7位的上汽大通,是前十名中唯一处于上升区间的企业。上汽大通南京分公司成立于2016年,是上汽集团轻型商用车的重要生产基地,承接原跃进品牌系列产品的生产,推出的国内首款互联网新能源轻卡超越EC300,已成为公司主力车型之一,受到顺丰、京东、德邦等客户的青睐,被评为“2022电动城配物流之王”。

江淮汽车和江铃汽车分别排在第五、第六位。前者旗下“帅铃”“骏铃”“康铃”三大系列主力产品,热销全球五大洲130余个国家和地区,连续多年出口销量领先,累计出口销量行业第一。后者则拥有轻卡(凯锐系列、凯运系列以及顺达系列产品)、皮卡(新宝典、域虎7、域虎9),今年2月正式推出江铃凯运+轻卡,定位为城配物流专业轻卡,契合果蔬、建材、水产、农资、商超、山区等多种运输场景。

重庆长安以17.19万辆的销量排在第4位,同比上升2个名次,市场份额提升2.18个百分点。去年6月份,长安神骐PLUS正式发布,定位宽体重载小轻卡,提供单排和双排两种结构车型,最大额定载质量为1700kg。

长城汽车超过东风公司跃居次席。其皮卡销量达到186715辆,同比下滑19.9%,已连续25年位居国内第一,终端市占率近50%。热销车型包括有山海炮、金刚炮、长城炮、风骏7和风骏5,其中长城炮上市三年多以来,全球累计销量突破40万辆。

福田汽车以31.07万辆、19.20%份额的表现,蝉联轻卡市场销量冠军,虽然销量缩水四分之一,仍以12万余辆的优势遥遥领先。作为我国品种最全、规模最大的商用车企业,旗下拥有奥铃、欧马可、时代汽车等多个轻卡品牌,皮卡则有大将军G9、大将军G7、征服者7、征服者5、征服者PLUS等车型。轻卡一直是福田汽车营业收入的主要来源,占比接近七成。