补短扬长正当时!

作者:俊逸

编辑:米朵

风品:梦琪

来源:首财——首条财经研究院

从港交所转战上证主板,威高血净迈出重要一步。

2月26日,公司上市申请顺利过会。2022年6月曾冲刺港交所无果,这次抬高门槛、转战A股可谓备受关注。

招股书显示,威高血净成立于2004年,主要产品包括血液透析器、血液透析管路、血液透析机以及腹膜透析液,是国内产品线最丰富的血液透析领域的龙头公司,被誉“中国透析之王”。弗若斯特沙利文数据显示,其2022年国内血液透析器领域的市占率达32.5%,位列行业第一。

头顶王者光辉,目下威高血净上市在望。但还是那句话,IPO是一场综合考验,过会不代表就稳了。短期看,一些积弊质疑仍暗含变数。长期观,面对医改洪流,仅靠往期时代红利,企业注定无法远行,即便成功上市也仅是价值马拉松的开始。

1

应收账款、存货高企

营利双降 流动性压力大不

翻阅招股书不难发现,公司面临的经营压力加大,需警惕业绩“拐点”的出现。

2021年至2024年上半年(以下简称报告期内),威高血净分别营收29.11亿元、34.26亿元、35.32亿元、16.26亿元,同比增长10.15%、17.71%、3.09%、-3.49%。归母净利为2.6亿元、3.15亿元、4.42亿元、2亿元,分别增长-12.41%、21.22%、40.36%、-12.56%。

2024上半年营利双双下滑的背后,是带量采购政策带来的核心产品价格承压。以主营产品血液透析器为例,从2021年58.1元/套降至2024年49.98元/套,降幅13.97%。主营业务毛利率从50.13%降至43.46%。

值得注意的是,监管层二次问询中带量采购影响均被重点提及。据公司披露,截至2024上半年,全国以省级为单位开展血液透析器、血液透析管路带量采购的省份主要有黑龙江、辽宁、安徽、河南等,威高血净相关产品已在上述地区中标。带量采购政策核心是“以量换价”,预计未来中标情况不会对公司产生重大不利影响,带量采购政策的推行也不会对公司整体盈利能力产生重大不利影响。

对此,上交所第二轮问询中,追问“以价换量”作用的可持续性。威高血净回复称,集采背景下经营业绩预计不存大幅下滑的风险。在国内血液透析器市场份额排名第一情况下,带量采购政策依旧能对公司产品销量起到提升作用具有合理性,“以价换量”作用具有可持续性。带量采购背景下,公司腹膜透析液业务存一定亏损风险,但中性腹膜透析液的增长和成本端规模效应的释放等可弥补一定亏损,不会对持续经营能力产生重大不利影响。

话虽如此,2024上半年的营利双降依然难消外界疑虑。上交所要求威高血净结合2024年带量采购政策执行的最新情况,客观分析相关政策对公司未来经营业绩的影响,并进一步完善相关重大事项提示。

对此,威高血净坦承,已在招股书中完善关于带量采购政策的风险提示。未来,随着相关产品带量采购实施区域不断增加,可能存在公司产品未在相关带量采购中标或中标量不达预期;或产品中标后销售数量上升、期间费下降,但仍不足弥补产品降价带来的影响。以上情形下,公司相关产品收入利润将出现下滑,存经营业绩产生不利影响的风险。

看看应收账款的持续高企,上述谨慎也是有逻辑的。2021年至2024上半年相关余额分别为93811.70万元、108324.64万元、95094.77万元和100869.70万元。

对此,威高血净表示,未来若公司采取的收款措施不力或下游客户经营状况发生重大不利变化,出现支付能力问题或信用恶化,可能面临应收款项坏账损失风险,对业绩造成不利。

再看存货,报告期内账面价值为56122.38万元、66107.27万元、90014.09万元和77907.81万元,占各期末流动资产比达到28.31%、27.10%、33.93%和30.44%,存货周转率为3.02、3.18、2.53、2.19,均低于同期行业均值的4.05、3.62、2.88、2.92。

分析师王彦博认为,应收账款、存货双高,除了现金流压力,还有坏账减值风险,折射了企业产品竞争力、市场话语权亟待提升。威高血净招股书显示,公司拟计划4亿元用于补充流动资金,占总募资比约 29.61%,已逼近规定的30%红线,公司流动性压力不可不查。

2

招待费三年半2.3亿元

龙头底色咋样

的确,带量采购、一致性评价的医改大势下,提质增效、鼓励创新已是行业发展的关键词,想要摆脱红海竞争、消减不确定性,产品综合竞争力提升避无可避。

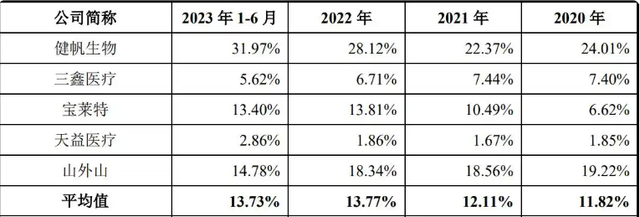

2021年至2024上半年,公司研发费分别为9919.20万元、1.53亿元、1.83亿元、1.55亿元及8103.76万元,研发费用率为3.75%、5.27%、5.34%、4.38%及4.98%,低于可比公司均值。以2022年为例,健帆生物为28.12%、宝莱特为13.81%,行业均值为13.77%。

相比之下,销售费用就显得有些豪横。同期分别为60,814.19万元、67,891.41万元、68,661.14万元和32,400.64万元,占营收比分别为23.33%、20.04%、19.23%和18.41%,高于同行均值水平的12.11%、13.77%、14.58%和13.25%。

一高一低,到底孰轻孰重、靠啥驱动核心成长呢?

值得注意的是,市场教育及调研费总计7.76亿元,主要用于会议、医患调研、医护拜访等活动。业务招待费三年半累计2.3亿元:2021年为6353.21万元(2021年)、2022年为6107.39万元、2023年为6886.10万元、2024上半年为3521.99万元。

近年来随着医疗反腐不断深入,医疗及相关行业企业上市进度放缓。从往期从业者的翻车案例看,业务招待费、教育及调研费较易引发商业贿赂,成为阻碍上市的一大绊脚石。

对于合规性隐患,发审委要求威高血净补充说明报告期各期促消费、学术会议费、市场教育、调研费的具体分项构成,是否在促销和学术会议中给予过相关医生、医务人员、医药代表或客户回扣、账外返利、礼品,是否存在承担上述人员或其亲属境内外旅游费用等变相商业贿赂行为。

威高血净表示,公司已经制定了反商业贿赂制度,并对员工进行廉洁从业及反商业贿赂教育,也与经销商、服务商等主体约定反商业贿赂条款。但公司不能完全控制员工个人、经销商、服务商等主体与医疗机构、医生及患者间的互动。若该等主体在开展业务过程中,存在采取商业贿赂等不正当竞争的手段的行为,可能使品牌及声誉受损,甚至公司面临遭受调查、处罚等风险。

行业分析师孙业文表示,医疗反腐高压下,公司虽建立了相关防火墙,但能否根本上解决商贿问题仍需时间观察。相比营销驱动型增长,选择创新驱动才是斩断灰色链条的关键。从市场运营看,营销驱动擅长快拉业绩,却缺乏持续性、过度依赖容易出现边际效应、甚至反噬业绩。唯有创新驱动才能行稳致远、速度虽慢些,却能夯实发展质量、抬高壁垒、用扎实的竞争底盘笑到最后。

值得注意的是,虽是国产龙头,目前威高血净核心产品如血液透析机、腹膜透析液较依赖外部技术授权或合资企业供应,自主研发能力仍待加强。例如,血液透析机来自威高日机装,腹膜透析液来自威高泰尔茂,关键技术较为受制于合资方。如何无愧国产透析之王美誉、强化创新成色、行业话语权,是企业又一考题。

3

关联交易疑云 70%折价公允吗

深入一度看,合资模式还产生关联交易问题,其关系业绩成色,常是企业上市的又一拦路虎。

据时间财经,威高血净与关联方交易总额达42亿元。其中,关联采购金额26.3亿元,占营业成本的30.74%~47%;关联销售金额16亿元,占营收的9.97%~11.96%。关联交易方主要为威高集团控制下的高日机装、威高泰尔茂、威高肾科等。

核心技术是企业最大价值,若掌握在合资方手中,或影响投资者的估值预期。二轮问询函中,威高血净被要求详细披露关联交易的定价公允性、经营独立性保障措施。

公司回复称,“根据合营安排,威高日机装及威高泰尔茂主要技术来自合营方,合营公司已与合营方签署技术使用许可。合资经营合同中约定了相关竞业禁止8-1-2-5 条款,若发生合营终止事项,公司可能面临竞业禁止等风险。同时,若发生终止合营事项,合营双方可能就合营企业的产品注册证书、技术许可等方面进行协商,若未协商一致,可能面临合营企业相关业务无法持续的风险。”

经营独立性保障措施方面,威高血净承诺2024年起多元化采购渠道,控制关联采购金额:每年向威高肾科采购金额不超1亿元,向生命科技采购金额不超4400万元。对于关联销售,承诺每年向威高股份及其子公司关联销售金额占营收比不高于6.18%和1.50%。

证券市场从业人士杨柳认为,维护关联交易定价公允性关,需确保交易价格以市场价格为基础,关联交易交易价格应当合理,不能损害企业和非关联方的利益,也不能损害关联方的利益。威高血净与控股股东威高集团及其关联方存不少关联交易,容易引发经营独立性、有无利益输送、业绩底色足不足等质疑。

第二轮问询中,监管层关注到威高血净与其合营企业威高泰尔茂之间的腹膜透析液采购折扣设定为终端销售价格的70%,并质疑这一比例的确定依据及其合理性。

威高血净表示,该折扣比是双方综合考虑盈利测算、市场竞争和产业链分工后协商一致的结果。威高泰尔茂生产的腹膜透析液直接销售给威高血净的销售子公司,折价比直接影响双方利润分配。经测算,70%折价比例下,双方盈亏平衡点接近,被认为较公允,是经威高泰尔茂董事会审议并通过中日双方董事一致同意的。

考量在于,这一结论主要基于内部测算,是否能代表市场定价公允性仍待观察。毕竟自身盈亏平衡点接近并不等同于价格公允,若缺乏市场基准对比易引发公允质疑。

招股书显示,该折价比并非自合营企业成立之初就确定,而是随着市场环境变化逐步调整。威高泰尔茂成立于2012年,早期合资协议规定产品销售定价为销售子公司上年度平均外销实际价格的66.15%。2018年产品取得药品注册证书,2019年正式对外销售,但此时行业政策已发生诸多变动,如两票制、集中带量采购等,导致销售路径转变为多层级体系。双方因此协商调整定价计算方式。威高血净主张折价66.15%,泰尔茂则主张折价77.82%,最终经多轮磋商,2019年初确定折价比为70%。

评估70%折价比是否公允,可比公司盈利水平是重要参考。如华仁药业作为国内主要腹膜透析液生产商,2021—2023年该业务毛利率34.60%、44.79%和41.74%。而威高泰尔茂2022年模拟测算的腹膜透析液产品直接销售毛利率约42.12%,与华仁药业毛利水平基本一致。

行业分析师孙业文表示,可见企业考虑了盈利测算、公允利润分配及行业毛利水平。不过其达成主要为双方谈判博弈,如完全符合市场公允性,仍需结合市场第三方评估、独立供应商竞争性定价、市场基准价格及长期盈利情况等进行更全面评估。如果市场中有其他低成本供应商,折扣比调整或有空间,对于这一问题未在招股书中明确回应。

追其根本,彻底解决关联交易问题,还是依靠自身研发。除了投入不足,招股书显示,威高血净董事长、总经理张存明、副总经理王霁均为专科学历。虽然英雄不问出处、实践出真知,学历并非衡量个人能力价值的唯一标准。但毕竟医疗业专业性较强,董事长、总经理、副总经理又是重要岗位,需较高的专业性知识与学历背景做背书,多些相应提升应是加分项。

股权结构看,威高血净控股股东为威高集团,威高集团直接持有公司46.39%的股份。招股书进一步披露,陈学利通过威高集团、威高股份和威海凯德合计控制公司83.70%的股份,为实际控制人。陈林为陈学利之子,现任威海威高国际医疗投资控股有限公司董事长。《2024年胡润百富榜》显示,陈学利、陈林父子以57亿元身价,位列榜单第932位。

2020年10月,威高血净有限董事会同意:陈林将对应 2686.30万元注册资本的股权转让给威高集团;上海威科将对应 2580.00万元注册资本的股权山东威高血液净化制品股份有限公司,转让价分别为3.59亿元、3.45亿元。两者退出后,当年12月威高血净有限召开董事会,同意公司整体变更为股份有限公司,按审计结果和评估结果孰低的原则确定公司净资产值为29.83亿元。

4

乘风破浪、惊涛骇浪

补短扬长正当时

当然,渴望做大做强是企业活力张力的体现。

聚焦长线价值,血液透析赛道依然长坡厚雪,威高血净价值不乏遐想。弗若斯特沙利文数据显示,2018年中国肾病患者数量为277.28万人,占全球总量30%以上。2018—2022年,中国肾病患者数量从277.28万人增至385.47万人,复合年均增长率8.58%。预计2026年,患者数量将达501.64万人,2022—2026年复合年均增长率为6.81%,高于全球同期增速。

公开资料显示,血液透析是目前治疗终末期肾病(ESRD)的主流方式,但中国ESRD患者透析治疗渗透率仍较低。2020年为5.71每万人口,远低于日本、新加坡、韩国和美国;以当年330.52万ESRD患者为基数计算,透析治疗渗透率仅24.40%。

随着患者健康意识增强、经济负担能力提升以及国家政策支持,国内ESRD患者透析治疗渗透率有望稳步提升。弗若斯特沙利文预测,到2030年,中国ESRD患者血液透析治疗渗透率将增长至50.79%,血液透析医疗器械市场前景广阔。

2024年1月,河南省医疗保障局印发《血液透析类医用耗材省际联盟带量采购文件》,启动覆盖23省的血液透析器和血液透析管路带量采购,随后京津冀“3+N”联盟进一步扩大了集采范围。分析认为,医保带量采购是把双刃剑,下调价格的同时,也给更多优质产品带来放量机遇,龙头企业凭借规模效应、产品实力往往受益更多。

聚焦威高血净,贵为行业龙头,多年积累的竞争优势不能忽视。如集采中中标结果良好,血液透析器和血液透析管路中标价格和销量均达战略目标。在河南联盟集采中,威高血净的血液透析器和血液透析管路年度采购需求量占比分别为26.93%和25.62%,均位居第一。

截至2024年12月末,在已执行集采省份中,威高血净血液透析器和血液透析管路的平均出厂价较2023年同期分别下降约16%和11%,销售数量则增长约23%和21%,降价幅度可控,头部效应较显著。

从愿景看,人口老龄化加剧、健康产业成为国家战略,威高血净践行“延续生命,传递关爱”使命,将守护血透患者生命线视为己任,不断拓展服务网络,从大型医院延至基层医疗机构。

长坡厚雪、又紧跟趋势、志存高远,想来这些都是威高血净转战A股、成功过会的底气所在。不过还是那句话,除了星辰大海更要脚踏实地,面对上述短板“拦路虎”,过会只是一个新起点,补短扬长正当时。后续的乘风破浪、惊涛骇浪,威高血净准备好了吗?

本文为首财原创