观点小结

核心观点:震荡 近期原油出现部分折返行情,主要在于部分地缘溢价的回吐。基本面方面正值柴油需求检验期内,柴油库存依旧处于低位,成品油裂解价差有边际转好倾向,周二API原油库存大幅去库也进一步支撑,受前期贴水转暖的背景下,近月月差也有反弹的倾向,短期来看下方仍有托底可能,关注周末的OPEC会议指引。

地缘缓和是特朗普效应的进一步延续,竞选初期特朗普就将调停地缘当作其执政后外交措施的亮点,近期主要是黎以方面的停火消息发酵和俄乌方面停火时间表的出台。后续若特朗普继续加大调停力度,需要关注的几点是,1、地缘溢价阶段性的回吐节奏;2、美国的地缘政策可能引起的新一轮大国博弈平衡,或许会通过物流的变化引发进一步阶段性的行情;3、美国的关税措施对各国和全球贸易链冲突的进一步演绎等。

值得市场关注的基本面因素是12月1日的OPEC会议,考虑到此价格下OPEC方面前期的心理预期和OPEC月报对未来需求的悲观,市场也对本次OPEC会议进一步延长减产存部分心理预期。当前时间点静态推演的话,影响后期供应端弹性的因素由大到小即伊朗>沙特>美国,关注后期真实事件发生后的演绎结果。基本面方面月差有所反弹,柴油季节性旺季的背景下,短期来看油价的下方依旧有部分支撑。

欧佩克产量:偏多 11月初OPEC会议声明将220万桶/日的自愿减产延长一个月,10月落地产量因利比亚回归40万桶/日。较9月有较为明显的升高,补偿减产的措施下,多数国家产量依旧较为克制。

宏观:中性 10年美债收益率阶段性回落,美元持续走强,短期宏观扰动不大。

SPR:偏空 美国能源部将于2025年4月-5月回购240万桶原油,后续因资金问题停止回购计划。

地缘:中性 特朗普团队给出俄乌调停时间表,近期黎以停火消息发酵,地缘溢价回吐。

下游需求:中性 柴油旺季检验期内,季节性趋势仍在,暖冬背景下矛盾进一步发酵概率不大。

页岩油:中性 上周产量为1320万桶/日,钻机数持平依旧为479台,中长期对产量的提振作用有限。

供需平衡表

数据来源:紫金天风期货研究所

关注OPEC的表态

伊朗方面的变量

特朗普1.0时期,对伊朗的方面的最大政策变量是提出退出伊核协议,收紧对伊朗的能源制裁。特朗普胜选以后陆续提名其内阁成员,虽然伊朗方面近期频繁示好,但特朗普上任后伊朗方面的减量担忧仍在。根据前期制裁力度,若制裁落地,伊朗方面的减量可达150万桶/日,近期伊朗的出口来看,同期依然居于高位,观察后续伊朗方面的出口边际变化情况。

数据来源:紫金天风期货研究所

关注周末OPEC的声明

考虑到特朗普上台后对伊朗方面的制裁的收紧的可能,以沙特为代表的OPEC供应弹性就显得尤为重要,评估沙特当前的剩余产能仍有300万桶/日,对伊朗方面供应损失能够很有效的弥补,因此我们认为2025年供应压力仍大。边际事件来看,12月1号(本周末)将召开OPEC线上会议,市场部分评估认为考虑到价格的回落和OPEC月报对远期需求的调整,OPEC有继续推迟产量回归的可能。

数据来源:Reuters,紫金天风期货研究所

地缘和基本面的短期扰动

地缘变量频发

近期的地缘因素也在对价格产生边际影响,中东方面,近期传出的以色列和黎巴嫩即将停火的协议也使得中东局势有所缓和;俄罗斯方面,前有俄罗斯方面放话核威慑,近期特朗普团队方面也给出了解决俄乌冲突的时间,地缘溢价近期也随之走弱。

数据来源:Blaoomberg、紫金天风期货研究所

北海贴水近期表现偏强

北海贴水近期表现强势,截至11月26日,CFD和DFL分别收至0.56美元/桶和0.54美元/桶。受近期贴水偏强的影响,月差端也逐渐反弹,基本面有回暖倾向的背景下,下方有些许托底的倾向。

数据来源:紫金天风期货研究所

关注寒潮的可能影响

根据季节性评估,当下正值季节性取暖的高峰期,寒潮对原油供需端的影响会先体现到柴油(取暖需求),然后关注对采油端和炼油端的边际影响,一般而言考虑到装置复杂性,对炼油端的影响小于采油端。部分机构预测来看,今年气温较往年偏高,但就馏分油库存水平而言,仍处同期低位,区域短缺现象仍在,关注阶段性可能的炒作行为。

数据来源:紫金天风期货研究所

价差&持仓

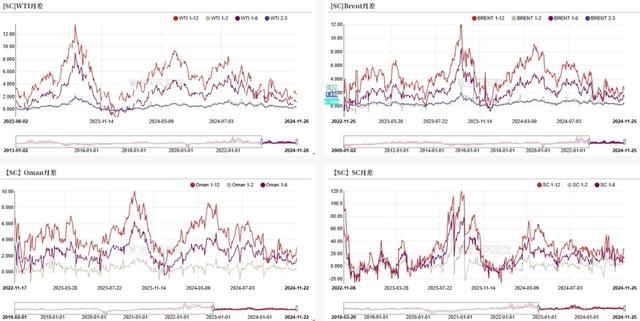

月差近期å有所反弹

截至11月26日,WTI近次月价差收于0.35美元/桶,1-6价差为1.1美元/桶;Brent近次月差收为0.53美元/桶,1-6价差收于1.4美元/桶;SC近次月价差收于4.6元/桶。

数据来源:紫金天风期货研究所

汽油裂差继续持稳

数据来源:紫金天风期货研究所

柴油裂差有所反弹

数据来源:紫金天风期货研究所

航煤裂差有所反弹

数据来源:紫金天风期货研究所

WTI基金净多减少

11月19日当周,WTI资金多头减少12450手,空头增加16280手,净多减少28720手。

数据来源:紫金天风期货研究所

Brent基金净多增加

11月19日当周,Brent资金多头增加17000手,空头减少16310手,净多增加33300手。

数据来源:紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。