2021年5月我们发布潮玩系列首份深度报告《潮流酷品,玩心未泯》,近年国内潮玩市场蓬勃发展,龙头持续成长。进入2024年,在悦己消费崛起、出海提速等逻辑带动下,泡泡玛特等潮玩龙头更是保持强劲业绩增势。当前时点上,我们认为国内潮玩市场的逻辑演绎已进入新阶段。展望后续,国内龙头在海外市场接受度几何?出海空间如何把握?全球潮玩市场的发展历程如何为国内提供借鉴?海外成熟市场又呈现怎样的消费习惯?本篇作为潮玩系列研究第三篇,将尝试探讨上述话题。

摘要

全球玩具市场规模近千亿美元,收藏玩具占据半壁江山。据Euromonitor,2023年全球玩具市场规模约940亿美元,其中,收藏玩具[1]因其高品质、高情绪价值渐成一个重要分支,2023年占据全球玩具大盘57%份额,并有望在2023-28E以4.3%的CAGR继续扩容。区域格局看,美国为全球最大市场,东南亚、中国等市场增速领跑、空间广阔。格局角度,2023全球玩具市场CR10约41.9%,梳理乐高、孩之宝、万代等龙头发展历程,品类玩法的引领性创新、IP开发及深度运营、出海为龙头成长的三大支撑力。

收藏玩具具备逆周期属性,优质供给激发需求持续释放。收藏玩具规模化生产可追溯至20世纪初,在全球拥有百年发展历史,总结历史经验,经济发展及收入水平提升是收藏玩具市场发展的土壤根基,工艺材料突破创新为其成长提供催化,而文化传媒产业发展则引领该市场走向繁荣。时至今日,全球收藏玩具市场已演化出玩偶、拼装、卡牌等多个快速成长的细分类目,吸引一代又一代消费者“入坑”。从行业属性来看,收藏玩具及相关企业往往跨经济周期,日本90年代经济增速放缓,但收藏玩具品类增长明显跑赢社零,并沉淀出以三丽鸥为代表的全球泛娱乐产业龙头。

“大小孩”群体崛起,陪伴、社交属性驱动长情消费。收藏玩具在全球范围内具有广泛的消费群体基础,2022美国收藏品全年龄层渗透率超60%;结构上,“大小孩”[2]群体是欧美玩具消费增量的主要来源,为市场持续注入增长动能。购买习惯方面,经济实力与收藏玩具花费并非简单线性相关,中低收入群体消费不落下风;且收藏玩具玩家消费长情,多持续购买多系列产品,挖潜空间大,万代调查显示2023年其模型消费者平均持有模型24-25个,MGA等数据则显示美国收藏玩具爱好者平均持有玩具十数年。此外,小尺寸和中低价格带更受偏好,利好国内盲盒、毛绒等类目出海。

风险

海外拓展不及预期,市场竞争加剧,热门IP依赖,政策监管风险。

正文

全球玩具市场一览:收藏玩具占半壁江山,亚太市场快速崛起

全球玩具市场规模近千亿美元,北美为全球最大市场

2023年全球玩具市场规模约940亿美元。根据Euromonitor,2023年全球玩具市场(Traditional Toys and Games,其中Games为实体游戏)规模约940亿美元,2014-19年复合增速0.3%,保持相对稳定,2019-23疫情震荡期复合增速1.6%,期间2021年市场规模曾冲高至984亿美元(我们预计主因疫情背景下居家、陪伴需求等推动)但后又有回落。展望后续,Euromonitor预计2023-28E全球玩具市场复合增速将达3.8%。

看结构:收藏玩具占据半壁江山,拼装、玩偶快速成长

收藏玩具占据半壁江山,更具成长活力。综合Euromonitor玩具类目下的13个细分品类(除去“其他玩具”),我们按照“实用功能/满足情感及爱好”、“产品设计/工艺/材质”两项维度,将玩具行业划分为孩童玩具、大众玩具、收藏玩具三大类别。其中,孩童玩具重视实用功能(早教、陪伴),收藏属性弱,材质及设计要求重点满足孩童安全等属性;大众玩具逐渐开始植入内容(车模、换装玩具等),但收藏属性仍然偏弱,且材质、工艺相对粗糙;收藏玩具材质、设计、制作均更为精良,并通过IP结合等形式更好的满足情感需求,进而具备较高的收藏属性。

我们测算,2023年全球孩童玩具/大众玩具/收藏玩具市场规模分别约为220/162/535亿美元,预计2023-28E复合增速分别为3.2%/3.1%/4.3%,收藏玩具将实现略快于行业大盘的成长,我们预计主因兴趣消费、品质消费的带动,以及社媒网络的兴起加速潮流文化传播等;至2028年,收藏玩具在玩具大盘的占比将从2023年的57.0%进一步提升至58.5%。

图表1:玩具行业主要品类及其全球规模一览

注:部分收藏玩具品类并未单独列示,如盲盒在手办、玩偶品类中都有涉及,卡牌则属于卡牌、桌游及拼图品类资料来源:Euromonitor,Amazon,中金公司研究部

看区域:北美规模全球领跑,亚太市场快速崛起

从区域来看,北美市场规模最大、亚太次之,预计东南亚等市场增速较快。我们计算2023年全球玩具市场中,北美/亚太/西欧占比分别为33.7%/24.7%/22.8%,北美为全球最大市场,其中美国占据北美市场的93%;拆分亚太地区结构来看,2023年中国/日韩/东南亚/亚太其他地区占比分别为50.8%/29.2%/10.1%/10.0%,显示日韩的人均消费更高。增速角度,重点市场中,Euromonitor预计2023-28年美国/中国/东南亚复合增速分别为2.1%/4.2%/7.1%,亚太市场有望快速崛起。

图表2:全球玩具重点市场规模及增速

资料来源:Euromonitor,中金公司研究部

全球市场竞争格局:玩具市场相对分散,龙头重视IP投入、国际化布局领先

全球玩具市场CR10约41.9%,欧美及日本龙头公司占据主导地位。根据Euromonitor数据,2023年全球玩具市场CR10约41.9%,前三名乐高/美泰/孩之宝分别占据11.5%/9.8%/8.6%的份额,其余市占率则均在3%以下,整体格局相对分散;从区域分布看,全球前十大玩具企业中,北美/日本/其他地区分别占据5/3/2席,全球多元文化在玩具市场深度融合碰撞。

图表3:2023年全球玩具市场竞争格局

资料来源:Euromonitor,中金公司研究部

图表4:2014-2023全球玩具市场TOP5份额变化

资料来源:Euromonitor,中金公司研究部

通过梳理全球玩具龙头公司及其发展历程,其大多具备多个全球知名IP,并以此搭建收藏玩具产品矩阵,对全年龄段消费群体的吸引力支撑起其收入体量,综合来看可分为以下三类:

► 内容IP驱动型:以万代南梦宫、多美等为代表,在上游创作、中游衍生产品、下游品宣方面均有成熟体系,能够在动漫等强内容的基础上进一步挖掘IP价值,其设计制造的收藏玩具受众除原始内容IP粉丝外,还有公司衍生产品和品宣触达的新客群:如万代南梦宫贯彻IP轴战略,围绕核心IP高达推出多样化衍生产品,如剧场版《机动战士高达SEED FREEDOM》、团队对战主机游戏《机动战士高达 激战任务2》、手游《机动战士高达U.C.ENGAGE》等,均取得亮眼成绩,扩大粉丝圈层;

► 形象IP运营型:以美泰、孩之宝、Spin Master、三丽鸥等为代表,其常青IP在初期无内容支撑,而是通过在玩具创意、IP设计的基础上推出衍生动画、打造主题乐园等来充实和强化IP,借此带动玩具销量;如芭比、小马宝莉、汪汪队、Hello Kitty等IP均是先有形象,后有内容;美泰2023年7月推出《芭比》大电影,实现经典IP翻红,为美泰贡献收入超15亿美元;

► 玩法创新型:以乐高、Funko等为代表,为某一玩具品类中的领先品牌,发展过程中与多种潮流文化进行适配,如乐高的积木和Funko的POP!方头玩偶玩具;持续扩大拳头产品的影响力,强化用户的品牌认知,使得IP版权方乐于与之建立合作、互惠共利,如乐高推出电影和互动游戏、建立创意社群,Funko推出箱包、桌游等。

图表5:全球玩具行业头部企业梳理

注:1)乐高汇率采用2024年7月28日丹麦克朗兑美元汇率,其余汇率均采用中金统一假设;2)乐高、美泰、孩之宝、Funko、斯平马斯特采用2023自然年数据,万代南梦宫、多美、三丽鸥采用2024财年数据,财年均截至当年3月31日;3)孩之宝分地区收入仅披露消费品分部数据,斯平马斯特分地区收入仅披露玩具分部数据,此表对应数据按上述口径计算资料来源:各公司公告,公司官网,Amazon,中金公司研究部

全球玩具龙头成长经验:IP为核,全球化大有可为

总览玩具行业主要企业发展历史、现有布局等信息,我们梳理出六个核心结论:

关于品类:

结论一:对玩法、品类的定义是为上计:乐高凭借对拼插式积木的定义,抢占品类消费者心理份额,依靠单品类登顶玩具企业全球榜首,在东西欧、大洋洲等区域市占率均大幅领先;美泰创造的芭比娃娃将品类从婴儿娃娃向更成熟方向拓展,结合服装设计、角色扮演,成为可动人偶品类代表,产品生命力自1959年延续至今,2023年芭比娃娃全球GMV在10亿美元以上。

结论二:品类、业务拓展与时俱进,带动长期增长:除乐高聚焦单一品类做到市占第一外,其余龙头均广泛布局人偶、手办、毛绒、模型等多品类,打造多元增长曲线,我们认为品类的扩展亦可唤醒IP受众、提升IP整体价值。此外,伴随技术进步,部分战斗型、扮演类IP(如龙珠、龙与地下城等)逐渐用于开发PVE、RPG等游戏,贡献爆发式的增量业绩,孩之宝23年8月推出的《博德之门3》在当年即创收约9000万美元。

关于IP内容:

结论三:IP为核,重视IP运营:从组织架构及战略看,龙头多已确立IP的核心地位,如万代2010年启动“IP轴”战略,美泰2019年前后提出“IP驱动”战略;拳头单品、爆款产品通常是IP产品,如多美宝可梦、Funko漫威系列等,我们认为IP产品天然具备收藏属性,通过对世代圈层的吸引,扩大产品受众年龄段,更强的消费力使其通常愿为产品支付更多溢价;为维持IP的热度与生命力,龙头企业不吝进行IP运营投入——大多有影视作品推出,IP一致性较高的多选择打造自有主题乐园,亦通过线下赛事、游戏等满足重度粉丝。

结论四:自有IP、授权IP各有千秋:两种模式均存,我们认为授权IP模式资产更轻、前期投入更少,对热点可更快响应、快速推出产品产生收入,但存在IP回收等风险,如孩之宝2021年因失去冰雪奇缘等迪士尼授权遭受约3亿美元损失;自有IP重资产,依靠培育与运营,但厂商可更好打磨、掌控IP及产品品质,打动粉丝群体,不断增强粘性,拥有更高的天花板。

关于出海:

结论五:IP无国界,出海为共识,东南亚及拉美相对空白:从区域来看,玩具龙头公司本土收入占比大多在55%-70%之间,国际化布局出色打开成长空间,如万代南梦宫、寿屋等在“酷日本”战略下快速抢占海外市场,2015-23年间收入分别增长75%/181%,其中海外贡献分别占42%/26%;此外值得注意的是,东南亚、拉美等地全球龙头涉足较少,市场仍相对空白。

结论六:玩具普适性高,赢家往往可“通吃”:参考Euromonitor各地区玩具公司CR5,乐高、美泰、孩之宝在大多数区域位列前茅,我们认为主因玩具行业普适性较高,优质产品、玩法各地区接受度差异不大。此外,玩具相关的动画、漫画文化推广边际成本相对较低,现有影视作品翻译后即可推广复用,为产品出海创造东风,且近年短视频、直播的兴起加速传播过程,甚至无需动画、电影等传统影视作品即可在社媒广泛传播,新锐品牌出海有望提速。

图表6:2023年各地区玩具行业TOP5公司市占率

资料来源:Euromonitor,中金公司研究部

收藏玩具:随经济发展、工艺进步而生,具备逆周期属性

收藏玩具与经济发展、工艺进步、文化传媒息息相关

收入水平决定基础。人均GDP突破1万美元通常被视作可选消费繁荣增长的起点,收藏玩具作为精神消费、个性化消费率先受益,1980年前后美日相继突破,玩具、动画产业快速成长,1988年香港人均GDP突破1万美元后,90年代末亦成为“潮玩发源地”。拉取全球各地区人均GDP与收藏玩具消费金额可看到两者高度相关。

工艺材料突破提供条件。从第一次工业革命期间的金属制品产能的提升,带来锡兵等金属玩具的流行,到二战后塑料、搪胶材料推广,玩具生产成本降低、便捷性提升,80年代收藏玩具大规模增长;工艺、材料、生产能力的提升都为收藏玩具的表现力、可玩性提供升级条件;同时亦可关注到近年3D打印、NFT技术的发展,为未来收藏玩具的发展点出了潜在方向。

文化传媒产业发展引领。70年代起繁荣的动画、电影创作为收藏玩具的爆发提供内容支撑,从规模来看两者高度相关,时间先后来看,内容往往领先收藏玩具数个月至十数年时间——1967-1976新好莱坞年代领先80年代手办产品线爆发,《机动战士高达》1979年上映、手办1995年迎来快速增长,《哈利波特》1997年出版、2001年乐高系列大卖。

图表7:2023年全球各地区人均GDP与人均收藏玩具年消费

资料来源:IMF,Euromonitor,中金公司研究部

图表8:美国手办系列数于1980-90年代迎来爆发

注:2020年代数据截至2024年6月资料来源:Figure Realm,中金公司研究部

参考日本经验,收藏玩具具备抗经济周期属性

日本90年代后动漫产业仍保持逆势成长。90年代日本泡沫破灭后,社会消费品零售总额增速下滑,2002-22年复合增速仅0.8%,整体消费欲望较为低迷;而期间动漫产业作为满足精神需求的口红经济产业,表现依然坚挺,90年代后动漫制作公司数量加速提升,为民众提供情绪消费供给。

从规模来看,根据日本动画协会数据,2002-14年日本动漫产业规模从1.10万亿日元增长至1.63万亿日元,整体复合增速约3.4%,其中商品化销售为主要拉动;2013年安倍将“酷日本”上升至国家战略高度后,动漫产业发展重心由国内转向海外,出海带动日本动漫产业加速扩容,至2022年达2.92万亿日元,对应2014-22年复合增速约7.5%,其中海外部分复合增速高达20.6%。

图表9:日本动漫产业各细分行业规模及增速

注:影视为电视、电影、视频合计计算资料来源:Wind,日本动画协会,中金公司研究部

动漫产业中“商品化”衍生商品吻合收藏玩具概念,抗周期属性较强,期间有两段5年约35%的行业增长表现。这里的“商品化”即动漫产业衍生的玩具、周边等,基本吻合于收藏玩具概念。我们计算,2002-14年期间,“商品化”作为日本动漫产业占比最高的部分(约40%),以3.5%的复合增速带动日本动漫产业整体增长。再结合经济数据来看,期间“商品化”增速其与社零相关性整体较低,虽有较大起伏(我们预计主因IP天然具备爆发性,热门作品IP带来年度间基数波动),但可见2003-07、2018-22年出现连续增长的行业独立周期,我们计算两阶段“商品化”产业分别实现37.7%、33.8%的大幅扩容,期间部分掌握热门IP的企业或实现更具爆发力的成长。

图表10:日本动漫产业规模对比日本社零增速

资料来源:Wind,日本动画协会,中金公司研究部

图表11:日本动漫制作公司数量

资料来源:日本动画协会,中金公司研究部

收藏玩具表现与IP及内容市场发展繁荣度更为相关。进一步观察上述两个日本动漫商品化市场扩容周期,或与IP大作的推出紧密相关——《火影忍者》和《哆啦A梦新番》电视动画分别在2002年和2005年首播,带动市场进入2003-07的扩容期;2019年现象级作品《鬼灭之刃》播出(据日本经济新闻社,截至2020年末经济效益超2000亿元)、2020年《咒术回战》上线,将动漫商品化市场2018-22年这一扩容期带入高潮。优质IP始终对收藏玩具消费起到重要引导作用。

收藏玩具对抗经济周期的特征在微观企业层面亦适用。进入90年代,在1974年即已推出Hello Kitty的三丽鸥同时受到经济萧条和主要IP老化的冲击,但其通过1995年IP焕新以及IP联名、产品推新加速等一系列辅助动作,得以在FY1995-99实现逆势增长,主营业务收入CAGR达12.9%,同时盈利能力增强,GPM/OPM分别提升6.5/13.9ppt至39.4%/12.6%。

图表12:FY1991-2002三丽鸥主营业务收入及YoY

注:三丽鸥财年截至当年3月31日资料来源:公司公告,Bloomberg,中金公司研究部

图表13:FY1991-2002三丽鸥GPM及OPM

资料来源:公司公告,Bloomberg,中金公司研究部

全球收藏玩具消费者画像:“大小孩”群体崛起,热爱、陪伴属性驱动长情消费

“大小孩”(kidult)消费者成为主要驱动人群,女性整体购买力较高

按年龄:“大小孩”(kidult)消费群体逐渐崛起,成为收藏玩具市场增长主力

“kidult”用于描述21世纪以来日益显著的一种文化现象,即青年、成年童心未泯,仍热衷于传统意义上被视为面向少年儿童的文化消费品,包括影视、电子游戏及实体玩具商品等。要求成年人以特定方式生活或承担各类相关责任的传统价值观逐渐瓦解,传统观念对成年人娱乐方式的简单定义被打破,取而代之的是更加多元的潮流玩具文化在成年人中流行。我们发现海外“大小孩”消费均呈现较快增长态势,成为收藏玩具市场主力增长来源:

► 日本市场:根据日本玩具协会,虽然2003年以来日本15岁以下人口数量逐年下降,但是玩具市场规模仍呈现趋势增长,FY2022突破万亿日元,即“大小孩”贡献了日本玩具市场的主要增长;细分类目来看,增长较高的包括集换式卡牌、高科技玩具、嗜好玩具(手办)等。

图表14:在“少子化”趋势下日本玩具市场规模仍增长

资料来源:日本玩具协会,中金公司研究部

图表15:日本增长较快的细分玩具市场品类(2022财年)

资料来源:日本玩具协会,中金公司研究部

► 欧美市场:根据Circana,2022年西欧五国[3],“大小孩[4]”的玩具总购买金额达46亿欧元,占比从2019年的23.4%提升至28%;2019-22年儿童[5]玩具销售额下跌2亿欧元,而“大小孩”群体购买的玩具销售额增长了10亿欧元;且2021~2023年来看,18岁以上成年人玩具销售额增速最快(5.5%增速),12-17岁青少年次之(3.3%增速),儿童玩具销售额则出现下滑。

该机构同样在美国进行统计,2022年美国市场“大小孩”玩具销售额约96亿美元,占比25%,贡献了当年美国玩具销售额增量的42%;至1Q24,18岁以上成年人的玩具销售额已贡献超过15亿美元,超过3-5岁儿童人群,成为美国玩具行业最主要的年龄客群。

图表16:西欧“大小孩”(kidult)玩具销售额及占比,2022年相比2019年提升

注:Circana将“kidult”定义为12岁及以上玩具消费者,欧洲五国分别为英国、英国、法国、德国、意大利、西班牙资料来源:Circana,中金公司研究部

图表17:2022年美国“大小孩”(kidult)玩具销售额及增长额占比

注:Circana将“kidult”定义为12岁及以上玩具消费者资料来源:Circana,中金公司研究部

按性别:女性消费占比随代际提升,潜力仍有待挖掘

受到产品定位、IP等供给因素影响,不同品类玩具的消费者性别构成不同,艺术玩具、收藏玩具女性消费有待挖掘。根据日本玩具协会数据,在定位面向儿童的细分玩具品类中,2019财年男孩授权玩具、男孩向玩具、女孩向玩具分别为665.40、518.92、600.42亿日元,FY2015-19复合增速分别为-1.6%、-0.004%、+2.3%,整体看以男孩为主要对象的玩具(男孩授权玩具与男孩向玩具)市场规模更大,但是以女孩为主要对象的玩具市场规模增速更高。而根据Metastat数据,在定位更面向成年人的全球艺术玩具市场,2022年男性、女性的市场规模则分别占比65%和35%,我们认为主要与动漫、游戏、影视等IP供给多偏男性向,缺少女性向产品设计有关,收藏玩具市场女性消费仍有待挖掘。

图表18:日本面向儿童的男女孩玩具市场

注:男孩向玩具包括小型汽车、轨道车、RC玩具、电动玩具、其他(发条玩具、金属玩具等),女孩向玩具包括洋娃娃、过家家玩具、女孩授权玩具、其他(配饰、女孩化妆品等;2020财年起日本玩具协会取消男女玩具分类资料来源:日本玩具协会,中金公司研究部

图表19:美国面向成人的艺术玩具消费者中男性占比较高(2022年)

资料来源:Metastat,中金公司研究部

成年女性在收藏玩具消费者中占比随代际呈现提升趋势。根据日本嗜好玩具协会2020年针对数万名消费者的调查中,41%的受访者有嗜好玩具购买经历,其中女性占比约60%,而且细分各年龄段看,代际越新、女性占比则更高。而根据NPD 2018年在英国的调研,虽然英国成年玩具购买人群仍暂以男性为主,但婴儿潮一代、X世代、千禧一代的女性占分别为30%、34%、45%,趋势与日本相同且提升速度更快。

图表20:日本各年龄段嗜好玩具消费者的男女构成(2019财年)

资料来源:日本嗜好玩具协会,中金公司研究部

图表21:购买玩具的英国成年人性别分世代对比(2018年)

资料来源:NPD,中金公司研究部

收藏玩具购买意愿较强,热爱、陪伴属性驱动长情消费

收藏玩具与收入水平:消费力足、意愿强,热爱、怀旧、娱乐是主要动因

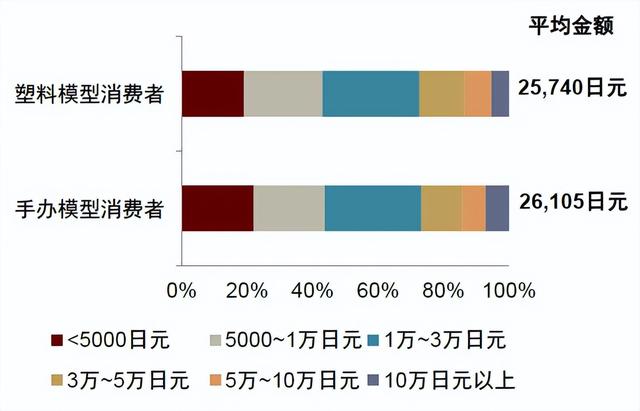

收藏玩具玩家的消费力充足、且消费意愿强。根据万代的调查,2023年日本塑料模型消费者平均为塑料模型花费25,740日元(约163美元),手办模型消费者平均为手办模型花费26,105日元(约166美元)。根据MGA Miniverse、OnePoll 2023年对美国Z世代和千禧一代的调查,玩具收藏者平均每个月愿意在收藏玩具上花费158美元;当其有一些额外的钱可支配时,54%的人会在收藏玩具上消费。

真心热爱、怀旧情感、娱乐属性等是收藏玩具的主要消费动因。根据MagnifyMoney,2022年美国消费者购买收藏品的动机中,真心热爱产品的占比为59%;根据MGA Miniverse、OnePoll,2022年美国“大小孩”购买玩具的消费动因包括怀旧感(63%)、娱乐感(62%)和年轻感(50%)。万代2023年的调研亦显示,有约六成的塑料模型、手办模型消费者认为塑料模型和手办模型“令人愉悦、放松”。

图表22:美国消费者购买收藏品的不同动机(2022年)

资料来源:MagnifyMoney,中金公司研究部

图表23:美国“大小孩”的收藏玩具消费动因(2022年)

注:该调查是MGA Miniverse委托OnePoll于2023年5月31日至6月2日进行针对2000名Z世代和千禧一代美国人的随机双重选择调查资料来源:MGA Miniverse,OnePoll,StudyFinds,中金公司研究部

经济实力与收藏品花费并非线性相关,中低收入阶层亦不落下风。从购买力分布看,根据MagnifyMoney 2022年的调研,年收入大于10万美元和在5-7.5万美元之间的美国家庭在收藏品的终生花费最高,分别达6,625美元和5,743美元,富裕及中产阶层对收藏玩具的购买力相对突出。同时我们也看到,与其他可选品类不同,收藏品的终生花费并非呈现线性、或是J型加速的关系,如家庭年收入小于3.5万美元的消费者,其收藏品终生消费反而高于家庭年收入3.5-5万美元的消费者,我们认为主因收藏品所能提供的热爱、怀旧、陪伴等精神属性、情绪价值,对于各经济阶层均一生受用。

图表24:日本塑料模型、手办模型消费者为模型的花费金额分布及平均金额(2023年)

资料来源:日本万代株式会社,中金公司研究部

图表25:不同家庭收入的美国消费者在收藏品上的终生花费(2022年)

资料来源:MagnifyMoney,中金公司研究部

收藏玩具消费习惯:持续购买、长情消费,小件、中低价为主流消费区间

购买数量:收藏玩具消费者偏好收藏多个系列产品,潜在购买力空间较高。根据University of Wisconsin-Stout调查,70%+参与者表示自己会同时收藏2个及以上系列的玩偶,31%+参与者表示自己会收藏5个及以上系列的玩偶,不同的产品系列之间并不互斥、替代,如某个IP的粉丝仍愿意为其他喜爱的IP产品买单。根据万代调查,2023年塑料模型消费者平均持有24.4个塑料模型,手办模型消费者平均持有24.9个手办模型。

图表26:大部分消费者收藏多个系列玩偶手办

资料来源:University of Wisconsin-Stout,中金公司研究部

图表27:日本塑料模型、手办模型消费者持有的模型个数分布及平均个数(2023年)

资料来源:日本万代株式会社,中金公司研究部

“入坑”时长:收藏玩具消费者的玩具消费相对长情。根据MGA Miniverse、OnePoll,38%的美国消费者会在家里或公司展示收藏玩具、其中68%因为收藏的展示而建立或加强情感联系;收藏玩具消费者中,84%的人从小就持有玩具,平均持有时间长达16年。根据日本万代株式会社2023年的调研,塑料模型、手办模型消费者平均每周分别约花3.5小时、2.3小时在塑料模型、手办模型上。我们认为长情的消费也与怀旧、陪伴、热爱的消费动因相契合。

图表28:日本塑料模型、手办模型消费者对塑料模型和手办模型的看法(2023年)

资料来源:日本万代株式会社,中金公司研究部

图表29:日本塑料模型、手办模型消费者每周花在模型上的时间分布及平均时间(2023年)

资料来源:日本万代株式会社,中金公司研究部

品类偏好:集换式卡牌、模型手办、积木等是收藏玩具重要品类。根据MagnifyMoney数据,2022年美国热门收藏品类中,硬币数量众多、体系完善,收藏门槛较低,是最热门收藏品类;玩具、集换式卡牌热度仅次于硬币。NPD调研数据则显示英国“大小孩”对于积木、手办等青睐有加。我们认为,随着“大小孩”消费者的逐渐崛起,受“大小孩”怀旧情感、陪伴属性等因素驱动,集换式卡牌、积木、模型手办等重点品类有望快速成长。

图表30:美国热门收藏品类排行(2022年)

资料来源:MagnifyMoney,中金公司研究部

图表31:英国“大小孩”喜爱的玩具品类(2018年)

资料来源:NPD,中金公司研究部

IP属性:内容IP仍是收藏玩具主流选择,形象IP类有提升空间。根据Metastat,全球艺术玩具消费者偏好类型中,流行动画和电影IP、艺术家独立IP玩具占比分别为60%、29%,我们认为主要或与产品供给有关——与此前图【美国面向成人的艺术玩具消费者中男性占比较高(2022年)】契合,女性更喜好的形象IP供给不足;在此背景下,我们认为优质形象IP的出海空间较为广阔,本土化设计、社媒宣传则为其铺路。

[1] “收藏玩具”目前无官方定义,我们参考易观咨询、Market Decipher等机构,将Euromonitor“玩具”品类中手办、玩偶等五个品类划分出、定义为“收藏玩具”。

[2] “大小孩”为英文“kidult”的翻译,此词最早出现于1985年8月11日的《泰晤士报》的一篇文章,目前用于描述青年、成年童心未泯,仍热衷于传统意义上被视为面向少年儿童的文化消费品(玩具、影视、游戏等)。

[3] 指英国、法国、德国、意大利和西班牙。

[4] Circana将“大小孩”定义为12岁及以上消费者。

[5] Circana将儿童定义为12岁以下消费者。

文章来源

本文摘自:2024年7月31日已经发布的《收藏玩具:IP为核、玩法当道,出海正当时》

徐卓楠 分析员 SAC 执证编号:S0080520080008 SFC CE Ref:BPR695

王杰睿 分析员 SAC 执证编号:S0080523070006

徐奕晨,CFA 分析员 SAC 执证编号:S0080518070013 SFC CE Ref:BTN255

吕沛航 分析员 SAC 执证编号:S0080522080004 SFC CE Ref:BSE475

法律声明