“打新”赚钱效应持续!

这家来自山东潍坊寿光的企业,它的创始人身家在首发上市日便暴增了31.29亿元。

就在今日,博苑股份(301617.SZ)登陆创业板,盘中一度暴涨287.82%!

市盈率显著抬升

从创立到上市,博苑股份走了整整16年。

2008年8月,年过不惑的李成林、于国清携手创办了博苑有限。现如今,李于二人早已迈入知天命年龄段(分别生于1968年和1969年)。

截至目前,两人直接持股3125万股、2725万股,占总股本的30.4%和26.51%;另通过员工持股平台鼎聚投资各间接持股48万股和83万股。

以此来计,两人IPO时身家合计16.6亿元。

不过,经过今日这么一轮暴涨后,李于二人身家已来到47.9亿元。

就目前来看,博苑股份PE(TTM)已来到39.29倍,较之发行市盈率(15.86倍)翻了不止1倍。

盈利陷入疲态

那它的基本面如何?

博苑股份是一家专业从事精细化学品研发、生产、销售及资源综合利用的企业,主要产品有机碘化物、无机碘化物、贵金属催化剂、发光材料和六甲基二硅氮烷。

这里边无机碘化物占据了公司营收的半壁江山,24H1收入3.56亿元增长34.32%,营收贡献率51.18%。

在这之前,该业务收入由2019年1亿元一路增至2023年5.64亿元,CAGR高达54.05%。

可以看到,博苑第一大主营收入增速在放缓。

此外,公司有机碘化物、发光材料及资源综合利用服务均发生不同程度下滑。24H1收入1.22亿元、1898.12万元和2732.95万元,各同比-15.23%、-20.56%和-26.63%。

与此同时,自2023年以来,公司主营业务毛利率就在持续走低:

2022年、2023年及24H1,各为35.09%、27.75%和26.53%。

博苑股份解释称,2023年由于当期碘市场价格处于高位,成本较高,毛利率有所下降。

要知道,无机碘化物及有机碘化物可是为公司贡献了近七成营收(68.69%)。

它还不忘风险提示道,若未来碘市场价格大幅下跌,将导致公司产品售价大幅下降,由于成本结转的时间差,导致公司毛利率存在下滑风险。

事实上,因主营业务毛利率走低,博苑净利增速已不及营收:

2023年、24Q1-Q3,营收10.25亿元、10.07亿元,同比+28.39%、+34.91%;归母净利润1.82亿元、1.71亿元,同比+3.28%、+19.09%;扣非净利润1.8亿元、1.68亿元,同比+0.5%、+17.44%。

这是一个极其不好的迹象。

博苑预计2024年实现营收13.02亿元、归母净利润2.11亿元、扣非净利润2.08亿元,各同比+27.05%、+15.83%、+15.46%。

很明显,较高的估值,如若没有较快增长的业绩是没有办法得到消化的。

产能利用率不足却仍要疯狂扩产

再来看下,此次博苑股份募资投建项目。

通过首发上市,博苑募集资金净额6.28亿元,将用于“100吨/年贵金属催化剂、60吨/年高端发光新材料、4100吨/年高端有机碘、溴新材料项目”“年产1000吨造影剂中间体、5000吨邻苯基苯酚项目”“补充流动资金”。

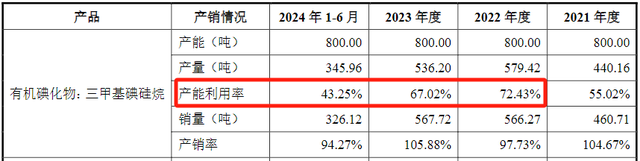

根据招股书,公司有机碘化物(三甲基碘硅烷)产能为800吨/年,问题就在于2023年以来该产品产能利用率持续下滑,由2022年72.43%降至24H1的43.25%。

就这样都还未能满销满产,24H1产销率94.27%。

据QYResearch数据,2021年中国市场三甲基碘硅烷销量规模为637吨,2022年预测销量为658.9吨,2025年预测销量为755.1吨。

也即公司现有产能已能满足2025年国内市场需求。

君不见,光伏、锂电产业产能过剩还未过去,扩产4100吨高端有机碘,真的需要这样“卷”吗?

同样的情况还体现在贵金属催化剂扩产上,当前博苑该产品产能为1吨,但就是这么1吨的产能,它的利用率也是低得可怜:

2021-2023年及24H1,各为6.46%、15.23%、11.22%和3.91%。

如今却要扩产100吨,是否真的有这个必要?

个人观点,仅供参考