文件编号:A519/0555

刊发时间:2025年3月28日

安哥拉,非洲重要的石油天然气生产出口国

石油是安哥拉的支柱产业,曾是中国第二大的原油进口来源国。近年来,持续的减产使得安哥拉的石油出口量下降,天然气的出口正在增加之中。

王能全

位于西南非洲的安哥拉,距离我们十分的遥远,但却是我国重要的石油进口来源国和投资国,曾有30万的中国工人建设了其首都罗安达新城。依据美国能源信息署等资料和数据,在简要介绍安哥拉基本国情的基础上,作为一篇科普性质的文章,本文重点介绍安哥拉的能源行业及其石油天然气的生产和出口,让我们对这个遥远国度在国际油气市场中的重要地位有一个基本的了解和认识。

饱经27年内战苦难的贫穷国家

安哥拉,即安哥拉共和国,位于非洲西南部,北邻刚果(布)和刚果(金),东接赞比亚,南连纳米比亚,西濒大西洋,国土面积为124.67万平方公里,人口超过3700万。

历史上,安哥拉长期是葡萄牙的殖民地,1975年11月11日宣布独立。但不幸的是,独立后的安哥拉长期处于内战状态,其中由苏联支持的安哥拉人民解放运动(MPLA,安人运),由美国、南非政府支持的争取安哥拉彻底独立全国联盟(UNITA,安盟),是内战的主要两方,并从1977年7月开始古巴和南非的军队也加了战争。2002年4月4日,安哥拉政府与安盟签署停火协议,长达27年的内战结束。自此之后,安哥拉实现了全面的和平,开始进入战后恢复与重建的时期。

目前,安哥拉是世界最不发达国家之一。根据联合国发布的《人类发展报告2023/2024》数据,2022年,安哥拉人类发展指数为0.591,位列全球第150位。2024年,安哥拉的GDP总量约为938亿美元,非洲第8,人均GDP不到3000美元,贫富差别极大。

石油,是安哥拉国民经济的支柱产业。根据美国能源信息署的数据,2010年,石油出口占安哥拉出口收入的95%以上,占其政府收入的75%以上。受国际石油价格高涨的影响,据国际货币基金组织的统计,2001-2010年,安哥拉经济年均增长率为11.1%,位居全球第一。安哥拉繁荣银行 (BFA) 预计,受石油经济强劲复苏和非石油部门增长的推动, 2024 年安哥拉经济增长将高达4.5%。

安哥拉国家石油公司(Sonangol),脱胎于1976年对安哥拉润滑和燃烧公司的国有化,主营业务包括石油勘探、开发、炼制、销售以及国际石油贸易等。2019年2月,安哥拉成立国家石油天然气和生物燃料管理局,承担政府职能,负责油气勘探开发的招投标等工作。

在安哥拉的战后重建中,我国发挥了重要的作用。2003年,中国与安哥拉签署框架协议,中国进出口银行于2004年起向安提供了第一笔20亿美元的贷款,用于其国内基础设施建设,贷款以安哥拉生产的石油来偿还。这一模式被世界银行命名为安哥拉模式,是中非合作的典范。2017年,中国与安哥拉贸易额达226亿美元,其中安哥拉对华出口的203亿美元商品中,198亿美元为对华的石油出口,占当年安哥拉石油出口总额的63%。2018年10月,安哥拉总统访华,双方签署了信贷协议,中国国家开发银行向安哥拉提供20亿美元的贷款,用于支持该国经济发展,两国石油合作迈上了新的台阶。

根据世界银行2022年底的数据,截止到时,我国给安哥拉的贷款总额为210亿美元。

据2025年2月初安哥拉媒体的报道,2025年安哥拉国家石油公司将从中国国家开发银行获得48亿美元贷款,以实施洛比托炼油厂项目。

有媒体报道称,作为安哥拉首都的罗安达,人口约277万,分为新城和老城,其新城是2008年由中国帮助承建的,曾有30万中国工人为安哥拉修建罗安达新城。

安哥拉的能源行业概况

安哥拉,是撒哈拉以南非洲第二大液体燃料生产国,2024年产量仅次于尼日利亚。安哥拉的经济,主要以碳氢化合物生产为基础,这使得它很容易受到原油价格波动的影响。安哥拉主要依靠水力发电和化石燃料衍生燃料,来满足其国内发电的需求。

(一)石油行业情况

根据美国油气杂志的估计,2025年1月1日,安哥拉剩余探明原油储量约为26亿桶。

安哥拉的油田通常生产轻质至中质原油,含硫量相对较低,其原油品级的品质和特点深受亚太地区炼油商的欢迎。

20世纪90年代开始,安哥拉的石油产量不断增长,进入21世纪后产量增速加快。2000年至2010年间,安哥拉的石油产量增长了147%;如以2003年开始计算至2010年,安哥拉的石油产量翻了一番。期间,2004年,安哥拉的石油产量超过每天100万桶的水平,2008年达到历史最高纪录,为187.6万桶/天。

雪佛龙、埃克森美孚、道达尔、埃尼和英国石油公司等国际石油公司,在安哥拉石油生产中发挥着重要的作用,经营着大部分项目的生产。2011年10月前后,安哥拉政府为一组预先选定的私营公司举行了一轮许可证发放,以便在该国的近海盐下地区进行油气勘探和开发,据信该地区的地质构成与巴西的盐下地区非常相似。

中国是安哥拉的主要投资者,并提供了数十亿美元的石油支持贷款,为基础设施建设提供资金。中国石油化工股份有限公司和中国海洋石油总公司,是中国在安哥拉工作的国家石油公司。2010年前后,安哥拉是中国第二大的石油供应国,仅次于沙特阿拉伯。

由于技术和政策等多方面的原因,2011年安哥拉石油产量下降,10月份下降到平均为165万桶/天,虽然此后有所回升,但减产的趋势一直在持续。从2014年开始的十年时间里,安哥拉液体燃料总产量稳步下降。2023年,安哥拉液体燃料总产量约为120万桶/天,大大低于2014年的180万桶/天。液体燃料产量下降的原因,是由于上游开发投资不足。此外,现有油藏的快速枯竭,以及缺乏提高采收率的投资来延长成熟油田的寿命,也导致了一些油田的产量急剧下降。

2020年,由于资本支出减少,主要国际石油公司在安哥拉的钻井活动大幅度放缓,部分原因是新冠疫情导致的经济放缓。这一期间,安哥拉的许多新油田开发被推迟,只有少数新开发项目投产,如Cuica、Zinia二期和Cabaca Norte项目。尽管这些油田增加了原油的总产量,但最近的增加并没有抵消成熟油田的下降。据咨询机构“能源信息”称,许多较大的获批项目,如阿戈戈、海棠和卡米尼奥开发项目,预计将在本十年下半期投入生产,将提高安哥拉的石油产量。老牌的国际石油公司,如法国道达尔和Azule 能源公司(由英国石油公司和埃尼集团组成的合资企业),经营着安哥拉很多新的油田开发或扩建项目。

安哥拉政府旨在通过一系列招标来吸引国际投资者,以开发其碳氢化合物资源。安哥拉上游监管机构,国家石油天然气和生物燃料局(ANPG)计划在2025年第一季度启动最新一轮的招标,以刺激上游勘探和开发,特别是在海上盆地。位于安哥拉中部海上的Kwanza和Benguela盆地,有10个勘探区块。在2025年的招标周期之外,国家石油天然气和生物燃料局还提供了额外的陆上和海上区块以及边际油田,这些油田位于其他生产商已获得许可的勘探区块,但允许单独授予较小的公司进行勘探,使政府能够在传统的招标周期之外吸引更多投资者的兴趣。国际投资者的强劲表现和一轮竞争性招标,可能有助于重振安哥拉的上游勘探和开发,并有可能带来更多新的油气发现。

根据2025年3月欧佩克的《月度石油市场报告》,2024年,安哥拉的液体燃料产量为120万桶/天。

安哥拉只有一家炼油厂在运营,位于罗安达省。2022年7月,埃尼公司完成了该炼厂的扩建和现代化改造,将其汽油生产能力提高了45万吨/年(约9000桶/天),并修复了其发电装置,以减少排放污染。

安哥拉还有另外三家炼油厂正在建设之中。据报道,卡宾达省一个分两阶段建设的炼油项目,第一阶段计划于2025年上半年开始商业运营,第二阶段将把设计能力提高到6万桶/天,并增加一套装置,使该炼油厂能够生产柴油、汽油、燃油和喷气燃料。该炼油项目第二阶段的建设计划于2026年底完成,但尚未就第二阶段做出最终的投资决定。目前正在制订建设另外两个炼油厂的计划,即本格拉省的SonaRef炼油厂和扎伊尔省的索约炼油厂。不过,据报道,SonaRef炼油厂的建设融资出现了问题,而索约炼油厂尚未开始建设,因此这两个项目的完成时间表尚不清楚。

2006年12月,安哥拉宣布自2007年起加入石油输出国组织(欧佩克),2023年12月安哥拉宣布自2024年1月1日起退出欧佩克,主要原因是欧佩克于2023年11月决定将安哥拉的原油生产配额从2023年6月的130万桶/天,减少到2024年1月的110万桶/天。安哥拉退出欧佩克,可以为该国政府重振油气上游开发提供更大的灵活性,以解决成熟油田和上游投资不足导致的产量下降的问题。

安哥拉有一块飞地卡宾达,位于在刚果(布)和刚果(金)之间,与安哥拉本土直线距离约130公里,虽然其面积仅有7283平方公里, 但毗连海域却发现了大量的石油资源,是安哥拉重要的石油产地。不过,由于存在争议和边界争端,阻碍了卡宾达地区的石油开发活动。

(二)天然气行业情况

据美国油气杂志的估算,2025年1月1日,安哥拉的剩余探明天然气储量约为4.6万亿立方英尺。不过,根据美国能源信息署于2011年发布的安哥拉国家分析简报,2011年,安哥拉的天然气资源储量为10.9万亿立方英尺。

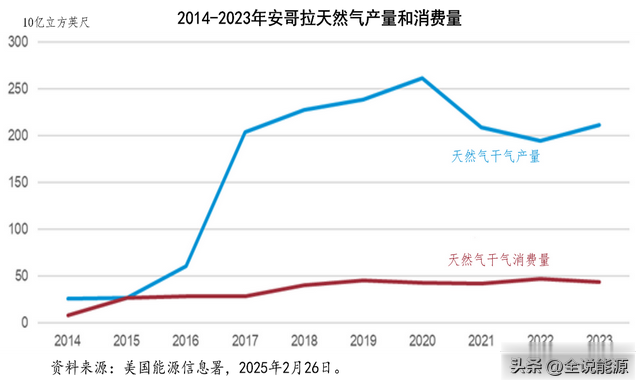

安哥拉生产少量的市场销售天然气,其中大部分来自其海上油田生产的伴生气。安哥拉生产的大量天然气,作为石油作业的副产品被燃烧,或被重新注入油田以提高石油采收率,其天然气生产受到原油产量,以及缺乏足够的基础设施将其石油生产中燃烧的天然气商业化的限制。2014年至2023年,安哥拉平均每年的天然气干气产量约为1660亿立方英尺,其国内平均消耗的天然气约为360亿立方英尺。

安哥拉正在寻求开发一些海上天然气项目,以提高其天然气产量,其中两个项目计划在不久的将来开始运营。Sanha Lean天然气联结项目,于2024年12月实现了首次天然气生产,是一个价值3亿美元的海底天然气管道系统,旨在将海上Sanha气田的天然气输送到安哥拉索约的液化天然气终端。雪佛龙通过其安哥拉子公司,即卡宾达海湾石油公司(Cabinda Gulf Oil Company),开发了该项目。该项目的目标是,一旦全面投入运营,每天向液化天然气终端供应6亿立方英尺的天然气。北方天然气综合体,于2022年达成最终投资决定,是安哥拉第一个非伴生气项目,埃尼公司是该项目的运营商。北方天然气综合体,旨在建设两个海上平台,一个陆上天然气加工厂,以及将天然气从位于海上1区块的Maboqueiro和Quiluma油田,输送到安哥拉液化天然气终端的管道。埃尼集团表示,该项目计划于2026年开始生产,预计将达到每年约1410亿立方英尺的峰值产量。

根据世界银行“全球火炬和甲烷减排伙伴关系”的最新估计,安哥拉是世界第15大火炬国,2023年放空燃烧了约650亿立方英尺的天然气。同年,前三大天然气燃烧国,是俄罗斯(10030亿立方英尺)、伊朗(7210亿立方英尺)和伊拉克(6240亿立方英尺)。尽管放空燃烧的天然气数量相对于产量仍相当大(约占2023年生产的天然气干气的31%),但安哥拉放空燃烧的天然气在2016年达到约1560亿立方英尺的十年高点后,有所下降。安哥拉索约液化天然气出口终端的商业重启,使其能够使用通常被燃烧的天然气进行液化并用于出口。

(三)电力行业情况

安哥拉优先发展电力行业,以满足人口日益增长的能源需求。安哥拉的目标,是到2025年将发电装机容量增加到9.9吉瓦,将电力覆盖率提高到总人口的60%。尽管政府已将开发800兆瓦的可再生能源纳入开发目标,其中500兆瓦为生物质能、100兆瓦为风能、太阳能和小型水力发电,但计划中的大部分发电装机增长将来自天然气和水力发电。

安哥拉有三个独立的输电系统,分别是北部、中部和南部系统,为该国的不同地区提供电力。政府希望,将三个独立的电网作为国家电网系统的组成部分连接起来,然后最终将其电网与邻国刚果民主共和国和纳米比亚连接起来,这两个国家都是南部非洲电力联盟(SAPP)的成员。南部非洲电力联盟,是一个促进成员国之间合作的组织,旨在建立一个共同的电力市场,为成员国的公民提供可靠和负担得起的电力,安哥拉是其非运营成员国。

2023年,安哥拉的发电能力为7.6吉瓦,发电量为17.9吉瓦时(GWh),主要来自水力发电或化石燃料。

世界银行的最新估计表明,2022年49%的安哥拉人用上了电,比2012年增加了约11%。城市和农村地区之间的差距,及其各自的电力供应是巨大的,2022年城市地区的电力供应估计为76%,而2018年农村地区的最新估计为7%。发电量的大部分增长,来自2010年代末投产的水电项目,但为最终用户提供可靠的接入仍然是一个重大挑战,因为该国的输配电网络尚未升级或扩建。由于非法连接和对非计量终端用户的税收执行不力,配电网遭受了严重的电力损失。

安哥拉正寻求将更多的国内生产的天然气用于发电。2017年,索约联合循环天然气发电项目,在工厂建设与安哥拉液化天然气连接管道完工后,总发电装机容量增加了750兆瓦。截至2024年11月,一个扩建发电项目正在开发中,到2025年再增加500兆瓦的发电量,但该项目可能会被推迟,因为它尚未达成最终的投资决定。

安哥拉近一半的发电装机容量来自水力发电,由一系列大型水力发电项目产生。拉乌卡水电项目和坎班巴扩建项目,为坎班巴水电项目增加了4台新的涡轮机,装机容量为700兆瓦,并在2010年代大幅提高了水电的容量。安哥拉正在寻求更多的水电项目并网,以提高发电量。卡库洛卡帕拉塔水电站项目,目前正在建设之中,据电力技术公司称,预计将于2026年投入使用。

2024年6月,安哥拉和纳米比亚达成协议,于2024年9月开始建造贝恩斯水电站。贝恩斯水电站是一个跨境水电项目,设计容量为881兆瓦,位于安哥拉-纳米比亚边境附近的库内内河下游,旨在为两国提供电力。不过,由于该项目截至2024年11月尚未开始建设,因此何时完工尚不清楚。

安哥拉没有煤炭资源,也不生产和消费煤炭。目前,安哥拉不进口或出口任何煤炭或电力。不过,一旦联合建设的贝恩斯水电站完工,安哥拉就计划连接到南部非洲电力联盟的电网。

安哥拉是中国重要的石油进口来源国

在国际石油和天然气市场,安哥拉是一个重要的原油、成品油和液化天然气出口国,由于其国内需求相对于其产量而言较低,因此不进口原油但进口成品油。

2010年,安哥拉原油产量约为185万桶/天,鉴于国内消费水平极低,除5万桶/天外,其余全部用于出口。在2010年安哥拉每天出口的近180万桶的原油中,大部分原油出口到中国(45%)和美国(23%),分别占这两个国家原油进口总量的17%和4%。而根据美国能源信息署2011年1月至7月的数据,安哥拉是美国第八大的原油供应国,也是中国第二大原油供应国。

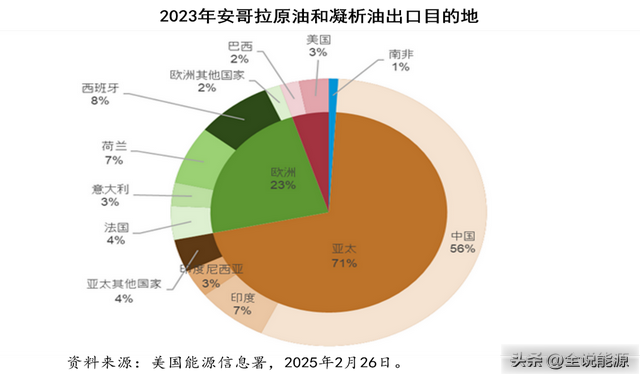

2014年至2023年间,安哥拉平均每天出口140万桶原油。在过去的10年里,由于原油产量的下降,安哥拉原油出口量减少了约55万桶/天。2023年,安哥拉的原油和凝析油出口量约为110万桶/天,亚太地区占安哥拉全年原油出口量的大部分。超过一半的石油出口到中国,为60.3万桶/天;印度是该地区第二大石油进口国,每天进口安哥拉约7.9万桶石油。欧洲进口了安哥拉近四分之一的原油和凝析油,其中西班牙(8.4万桶/天)和荷兰(7.6万桶/天),分别是安哥拉最大和第二大原油和凝析油的进口国。

根据中国海关总署的统计数据,2024年,安哥拉是我国第八大原油进口来源国,我国从安哥拉进口了2872.15原油和凝析油,占当年我国原油进口总量的5.19%。

安哥拉进口和出口石油产品。根据Vortexa的海运贸易流量估计,2020年至2023年间,安哥拉平均每天出口5.7万桶石油产品,其中约77%是液化石油气(通常用于加热和烹饪)、石脑油(通常用于调合和石化原料)。同一时期,为了满足国内对运输燃料不断增长的需求,安哥拉平均每天进口约5.9万桶/天的石油产品,其中大部分(93%)是柴油和汽油,或柴油和汽油的调合组份。

以液化天然气的形式,安哥拉出口其生产的天然气,但不进口任何天然气。美国能源信息署估算,2014年至2023年期间,安哥拉平均每年出口约1310亿立方英尺的天然气。2016年,安哥拉唯一的液化天然气设施开始商业重启,液化天然气的出口大幅度增长。

在索约,安哥拉有一个液化天然气出口终端,位于该国北部,毗邻刚果河,该液化天然气设施的液化能力为每年520万吨,约为2500亿立方英尺/年,安哥拉液化天然气有限公司是该设施的运营商。安哥拉液化天然气有限公司,是由雪佛龙、道达尔、Azule 能源公司和安哥拉国家石油公司合资组成。该液化天然气设施,于2013年生产了第一批液化天然气,但随后由于技术故障而关闭,直到2016年才重新开始运营。该液化天然气设施,使用安哥拉海上气田生产的伴生气作为原料,也可以从Quiluma和Maboqueiro等非伴生气项目中获取资源供应。

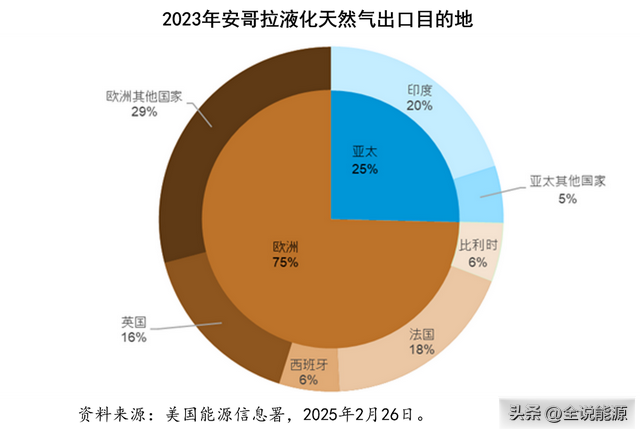

根据英国能源研究所2024年版《世界能源统计评论》的数据,2023年,安哥拉出口了约1750亿立方英尺的液化天然气,其中出口欧洲的数量约为1300亿立方英尺(约占年出口总量的75%),亚太地区接收了安哥拉剩余的液化天然气出口(约440亿立方英尺,占年总出口量的25%),印度是该地区迄今为止最大的单一进口国,2023年的进口量约为350亿立方英尺。

2022年之前,安哥拉的大部分液化天然气出口到亚太地区,主要是中国或印度。俄罗斯入侵乌克兰之后,安哥拉的液化天然气出口从2022年开始大幅转向欧洲,当时欧洲国家寻求俄罗斯天然气的替代来源。