在全球制造业加速迈向数字化、智能化的宏大叙事里,中国制造业正处于关键转折点,MES/MOM(制造执行系统 / 制造运营管理系统)市场成为洞察行业发展风向标的一扇窗口。随着 “中国制造 2025” 等战略的持续推进,工厂数字化改造需求呈井喷之势,MES/MOM 系统被推至舞台中央,演绎着产业升级的关键戏份。

市场格局重塑:告别粗放,走向精益

市场风向悄然转变,正挥别快速粗放增长模式,大步迈向精益化增长新纪元。服务商们敏锐捕捉到这一变化,策略调整马不停蹄。曾充斥市场的低价竞争 “硝烟” 渐散,这类短视抢占市场份额之举难以为继,取而代之的是聚焦产品化与行业化深耕细作。

国际数据公司(IDC)于 11 月重磅发布《IDC 中国制造业 MES 市场分析及厂商份额,2023:行业聚焦,AI 赋能》,为行业现状勾勒精细画像。数据显示,2023 年中国 MES 解决方案总市场份额(含软件和服务,不含硬件)高达 142.8 亿元,年增长率达 13.9%,彰显市场蓬勃活力;MES 软件总市场份额 54.1 亿元,年增长率 17.2%,虽增速稍有回落却依旧稳健,稳稳扎根合理区间。

企业需求之变:从 “跟风” 迈向 “精耕”

IDC 调研数据揭示出一则关键趋势:未来三年内,30.9% 的中国制造企业毅然将 MES/MOM 系统替换列为工厂数字化改造的首选,优先度远超其他项目。往昔,部分制造企业出于 “赶时髦” 心理仓促上马 MES 应用,彼时缺乏长远规划,仅为追随行业数字化潮流,未契合自身生产流程与业务痛点。这类 “跟风式” 应用在业务扩张期弊端尽显,数据断层、功能与实际需求脱节等问题频发,制约生产效率提升。

如今,形势截然不同。企业业务规模飞速增长,恰似茁壮成长的树苗急需更稳固根基与充足养分,数字化需求愈发强烈且认知愈发深刻。规划清晰、目标精准的 MES/MOM 替换、优化需求喷薄而出,企业不再满足于基础功能,转而追求系统深度融入生产各环节,从订单排程、物料管控到质量追溯,全方位精细化管理,助推运营效能跃升至新层级。

竞争格局剖析:巨头承压,新贵崛起

从软件市场竞争格局瞭望,“诸侯混战” 格局初现。西门子曾稳坐头把交椅,却面临份额下滑 “小考”,占比从 9.4% 滑落至 7.5%;黑湖科技、新核云等 MES 市场 “新势力” 趁势而上,凭借 SaaS 模式高产品化、低服务成本优势,搭上业务增长 “快车”,强势跻身二、三位。老牌劲旅汉得信息、赛意信息、鼎捷数智与浪潮通软也不甘示弱,依托深厚工业软件底蕴与泛 ERP 服务经验,持续加注生产制造数字化转型筹码,牢牢守住四至七位。

再看中国公有云 SaaS MES 软件市场,规模达 8.73 亿元,占比 16.1%,年增长率 13.7%,较 2022 年 43.6% 增速大幅放缓。黑湖科技等头部厂商势头不减,其余厂商却陷入增长泥沼,虹吸效应凸显,部分厂商无奈退场,首轮市场格局已然 “定格”。

行业生态聚焦:细分赛道,集中度飙升

细分行业解决方案市场独具魅力,研究范畴聚焦直接服务制造业客户的软件商与系统集成商,硬件收入排除在外。西门子、SAP 等大厂多以集成商提供方案为主,隐匿于该细分赛道 “幕后”。

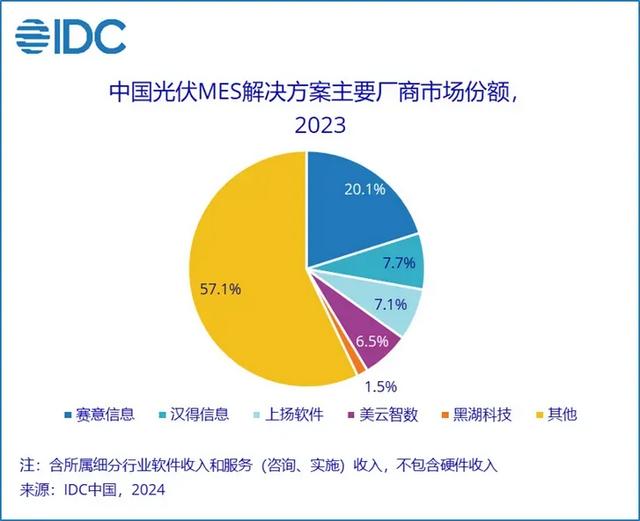

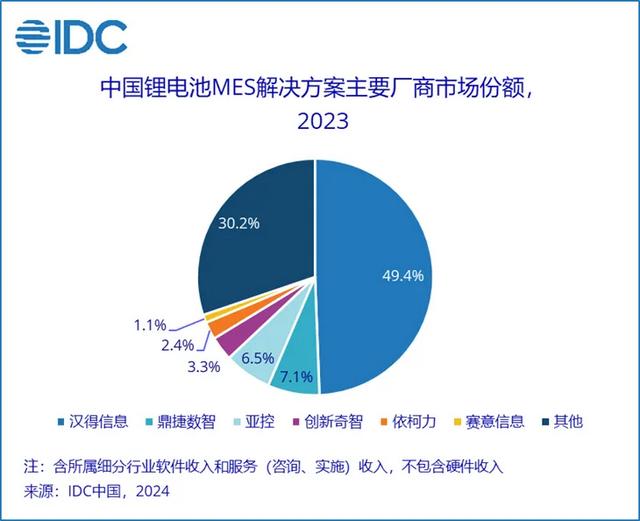

新能源汽车产业腾飞、“大规模工业设备更新” 号角吹响、产业升级内生动力澎湃,再叠加中国企业海外建厂热潮,为 MES 市场注入强劲增长动力。高科技电子及计算机通信、装备制造、汽车零部件行业拔得细分市场规模前三甲。各厂商聚焦行业 “深耕细作”,细分行业解决方案市场集中度显著上扬,汽车整车、锂电池等行业集中度攀升尤为醒目。

本次研究全方位扫描高科技电子及计算机通信、装备制造、汽车零部件、食品饮料烟草、汽车整车(含新能源车)、光伏、锂电池、家电八个细分行业 MES 解决方案市场。每个细分行业恰似独特 “拼图”,需求各异:汽车整车行业需精准排程应对车型多样、订单波动;锂电池行业聚焦工艺管控保障产品一致性、安全性;高科技电子追求高精度物料配送契合快速生产节奏。厂商唯有量身定制,方能在细分赛道抢占先机。

置身制造业数字化浪潮,MES/MOM 市场机遇与挑战交织。企业需求升级、市场格局更迭、行业生态蜕变,共同勾勒未来蓝图。服务商需精准把脉行业趋势,以创新破局、凭深耕立足,助力中国制造借 MES/MOM 之力攀向产业高端,于全球竞争舞台绽放光芒。