上市前,美团点评的招股说明书中记录:“我们历史上产生了较大的亏损,未来我们可能继续产生较大的亏损。我们立足长远以抓住战略商机的经营理念亦可能对我们的短期财务表现产生负面影响。”上市后,3月11日晚间,美团发布香港上市后的第一份“成绩单”,公布2018年度报告和Q4季报(截至2018年12月31日止年度业绩财报)。年营收继续增长,而亏损依旧。

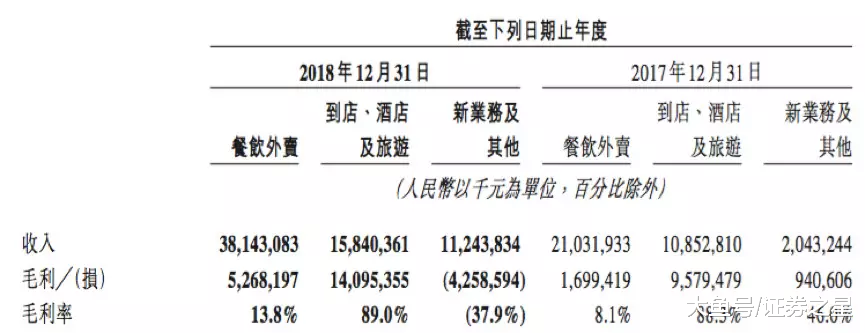

资料显示,美团其营业收入2015年至2018年分别实现40亿元、130亿元、339亿元、652亿元;经调整EBITDA分别为净亏损59亿元、54亿元、29亿元、47亿元。上市后的这份公告资料显示,美团点评亏损范围尚未收缩。2018年度经调整亏损净额为85亿元。上市前,招股书明书中将亏损归结为“主要来自于可转换可赎回优先股公允价值的重大变动及我们推广品牌及服务产生的销售及营销开支。”深究美团点评的上市前后业务结构调整,止损的努力可见端倪。2017年12月,美团点评CEO王兴通过内部信宣布了公司最新的组织升级:聚焦到店、到家、旅行、出行四大 LBS 场景业务,构建新到店事业群、大零售事业群、酒店旅游事业群以及出行事业部四大业务体系。2018年10月,上市后的美团点评通过内部信宣布进行新一轮组织升级。公司将在战略上聚焦Food + Platform,并以“吃”为核心,组建用户平台,以及到店、到家两大事业群,同时成立LBS平台,突出快驴及小象事业部。新成立的LBS平台,包含了LBS服务、网约车、大交通、无人配送等部门,涵盖了之前的出行事业群内容。财报资料显示,美团点评收入来源主要有三:餐饮外卖、到店酒店及旅游、新业务等。

餐饮外卖是营收的主要来源,但毛利率最高的则来自于到店、酒店及旅游这部分。新业务LBS为负。1、餐饮外卖(到家)餐饮外卖到家领域,直接关联战略中的food,这一用户高频需求。主要竞品对标阿里系饿了么。所幸,目前美团点评的餐饮外卖业务更胜一筹。数据资料显示:美团点评餐饮外卖2018Q4的收入超过110亿,相比较下,根据此前阿里巴巴此前发布的财报数据显示,饿了么口碑业务的总营收为51.59亿元。美团外卖营收目前是饿了么口碑的两倍。2019年美团点评计划继续夯实餐饮外卖的市场份额,B端为商家提供服务解决方案;C端将进一步提高用户体验、扩大服务品类及餐饮外卖消费场景。然而从毛利率数据来看,餐饮外卖并非最高的毛利部分。而随着口碑与饿了么合并,饿了么在进一步下沉城市,提高城市渗透率和覆盖面,外卖行业竞争将进一步加剧。随之而来的是营销成本的上升。顶商投资分析员认为,food,民以食为天,高频需求低毛利。高频需求带到低频波动性需求,让platform用户持久活跃。但C端高频需求维护成本比较高,尤其是BAT竞争,外卖收入摊薄,而为了维系用户粘性,提高C端用户消费频率,其会员制度和优惠券营销措施也在带来营销费用的增长。用户活跃度与营销投入是一大博弈。2、到店、酒店及旅游人口红利和流量红利的褪去,使得C端获客成本、用户粘性维系成本都在增加。一些资本和企业也在B端C端业务的结构调整与偏重。回顾王兴的霸王枪法,美团点评在业务机构上有自己的打法,细分的劲敌不少。而To B,是到店、酒店及旅游以及新业务的主要发力点区域。到店、酒店及旅游是2018年变现能力最强的,2018年毛利率高达89%。而接下来,资料显示美团点评加护进一步提升采用CPC和基于年费的营销解决方案的商家渗透率。该部分业务的一大竞争对手是携程。从夜间数来看,美团的国内酒店间夜量由2017年的2.1亿增至2018年的2.8亿,同比增长38.5%,再次超越了酒店行业的龙头携程。围绕该部分业务,除了上面提及的高频低频相互协调,美团点评也在发挥平台的协同作用。透过交叉销售餐饮服务、婚宴场地服务、水疗中心、健身房及其他场地服务,增加酒店的非住宿服务收入源。平台上的业务协同作用进一步发挥。3、新业务及其他新业务中,摩拜单车是拖累财报数据的“主凶”。去年4月美团155亿人民币收购摩拜单车,而2018年度摩拜亏损45亿,拖累整体数据。在顶商投资分析员看来,单车、美团打车网约车都是其新业务。原有的餐饮是高频,同样交通出行也是高频刚性需求。并且将场景关联,方便最高毛利的业务到店、酒店、旅游。但值得留意的是,交通出行是用完即走的,用户滞留时间并不同于同样高频的食。第二,收购摩拜,将摩拜的用户数量导入,中间剔除重叠、流失的,用户留存率与能否切实地提升用户活跃,也是值得考虑点。而从用户数量到用户转化,红利尾巴,转化率存疑。尽管新业务及其他亏,但增幅不容忽视。增幅得益于B端业务——特别是向商家销售餐饮软件RMS(餐厅管理系统)和快驴进货(供应链解决方案)。捕捉To B 的风口,顺势而为,更多亟待时间检验。