猪八戒再次提交了港股上市申请。

近期,港交所显示,猪八戒股份有限公司(以下简称猪八戒)再度递表港交所IPO(首次公开募股)。

这已经是猪八戒第三次港股交表了。

如果再算上此前十多年来的,纳斯达克、A股主板、科创板,猪八戒的上市路确实太崎岖了,堪比西天取经了。

猪八戒内部有句话,一直在取经路上,却没想到在上市这个路上一语成谶。

互联网卷,中国的互联网是特别的卷,今年还在的新项目,可能明年就没了,像猪八戒这样,能够屹立十多年仍然还没有倒的互联网公司,数目很多,但是也数得过来,并且还是从西南成长起来的互联网企业,那更是难能可贵。

猪八戒也确实不容易,上市是不是很重要?对于任何一个企业来说,上市不仅是知名度的提升,更是公司治理的规范,最为重要的是直接融资成本的降低,是的,上市确实十分重要。

穿透君在此前就曾分析过,猪八戒的招股书,在近一年之后,猪八戒更新的招股书却依然没有带来盈利的好消息。

不过,也有好消息,猪八戒的GMV破百亿了。

招股书显示,2020—2022年及2023上半年,猪八戒实现:

GMV(商品交易总额)分別54.82亿元、84.05亿元、113.89亿元及76.38亿元;平均客单价2.11万元、2.54万元、4.43万元和7.59万元;成交客户数25.99万个、33.07万个、25.69万个和10.07万个。

不过,在GMV破百亿情况下,猪八戒的收益没有出现增长,甚至还是下跌。

据招股书显示,2019-2023上半年,猪八戒实现收益分别为7.17亿元、7.57亿元、7.68亿元、5.41亿元、2.52亿元。

在交易额升高的同时,猪八戒却没有实现收益的同步增长。可以看出,2019-2021年间公司的收益并未出现明显增长,而2022年及2023上半年却出现了持续下滑,收入规模分别同比减少28.97%、12.91%。

不仅收入缩水,成立于2006年的猪八戒至今仍未能摆脱亏损。

据招股书显示,2020-2023上半年,公司实现期内亏损分别为2.68亿元、3.67亿元、2.30亿元与0.78亿元,三年半的时间内累计亏损超过9亿元。

尽管近两年期内亏损有所收窄,但同期经调整亏损则分别为0.05亿元、0.20亿元、1.32亿元、0.71亿元,经调整亏损率分别为0.6%、2.7%、24.3%、28.1%,亏损规模与占比明显扩大。

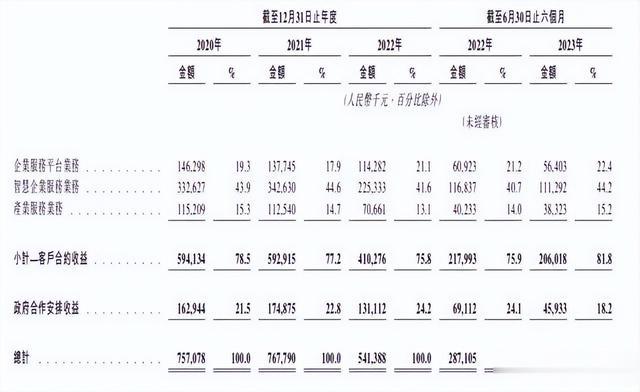

从业务结构来看,又分为企业服务平台业务、智慧企业服务业务、产业服务业务与政府区域企业服务生态促进合作业务。

猪八戒有企业服务平台、智慧企业服务、产业服务、政府区域企业服务生态促进合作四块业务,其中,企业服务平台与智慧企业是其利润大头。

招股书披露,企业服务平台业务的毛利由截至2022年6月30日止六个月的5640万减少6.4%至截至2023年6月30日止六个月的5280万元,主要由于会员服务及广告服务的收益减少,导致收益减少,部分被匹配服务收益因调整服务内容而增加所抵消。

同期内,智慧企业服务业务的毛利由6220万元减少5.0%至5910万元。智慧企业服务业务的毛利减少,主要由于收益减少,归因于中小企业的服务需求减少,导致智慧知识产权服务收益减少。

产业服务业务的毛利由1690万元减少43.2%至960万元,主要由于创业创新园区服务的收益减少,导致其毛利减少。

政府区域企业服务生态促进合作业务的毛利由3500万元减少43.4%至1980万元。毛利及毛利率减少,主要由于政府区域企业服务生态促进合作业务的收益跌幅超过同期销售成本的跌幅。

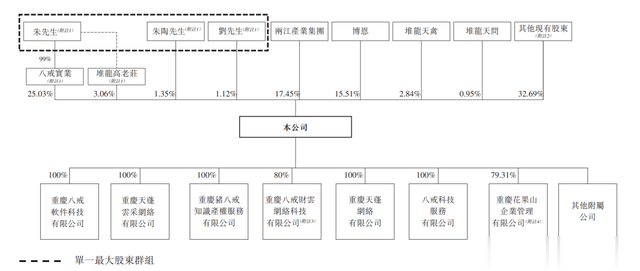

猪八戒创始人朱明跃(透过八戒实业及堆龙高老庄)、刘川郁及朱陶分别持有公司已发行股本总额约28.09%、1.12%及1.35%,三人一共持股约30.55%,共同构成控股股东。

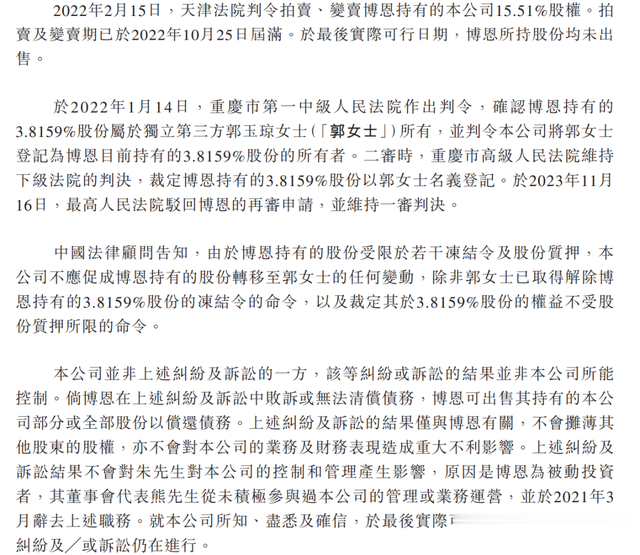

而作为第三大股东的博恩,可说既是朱明跃的贵人,也是现在的焦点。猪八戒最开始的投资就是博恩出钱,成为猪八戒起飞的开始,不过现在的博恩所持股份,陷入多起纠纷被冻结或拍卖,猪八戒则在招股书中说不会对上市造成影响。

祝福猪八戒早日上市成功。