汉朔科技报告期内客户与供应商集中度双高,且存与主要供应商财务数据“打架”的情况。不仅如此,汉朔科技研发费用率持续下滑,并存知识产权纠纷风险。

10月30日,汉朔科技股份有限公司(以下简称:汉朔科技)披露了最新招股说明书,拟在深交所创业板上市。

据悉,此次IPO,汉朔科技拟发行股票数量不超过9504万股,占发行后公司总股本的20%。预计募集资金11.82亿元,其中5.40亿元用于门店数字化解决方案产业化项目、2.92亿元用于AIoT研发中心及信息化建设项目以及3.5亿元用于补充流动资金。

值得注意的是,汉朔科技报告期内客户与供应商集中度双高,且存与主要供应商财务数据“打架”的情况。不仅如此,汉朔科技研发费用率持续下滑,并存知识产权纠纷风险。针对上述情况,发现网向汉朔科技公开邮箱发送采访函请求释疑,但截止发稿前,公司并未给出合理解释。

客户、供应商集中度双高 数据披露存疑

公开资料显示,汉朔科技是一家以物联网无线通信技术为核心的高新技术企业,主营业务产品为电子价签终端、配件及其智能硬件以及软件、SaaS及技术服务。

2020年-2022年以及2023年上半年,汉朔科技的营业总收入分别为11.90亿元、16.17亿元、28.58亿元和18.75亿元,2021年和2022年同比增长率分别为35.86%和76.70%;同期归母净利润分别为0.82亿元、-0.06亿元、2.07亿元和3.24亿元,其中2021年和2022年的同比增长率分别为-107.66%和3383.71%。

图源:Wind(汉朔科技)

值得一提的是,汉朔科技营收超60%来源于前五大客户。据招股书披露,2020年-2022年以及2023年上半年,汉朔科技前五大客户的销售收入分别为8.63亿元、6.32亿元、16.13亿元和12.33亿元,占营业收入的比例分别为72.47%、39.07%、56.46%和65.73%。

图源:招股书(汉朔科技)

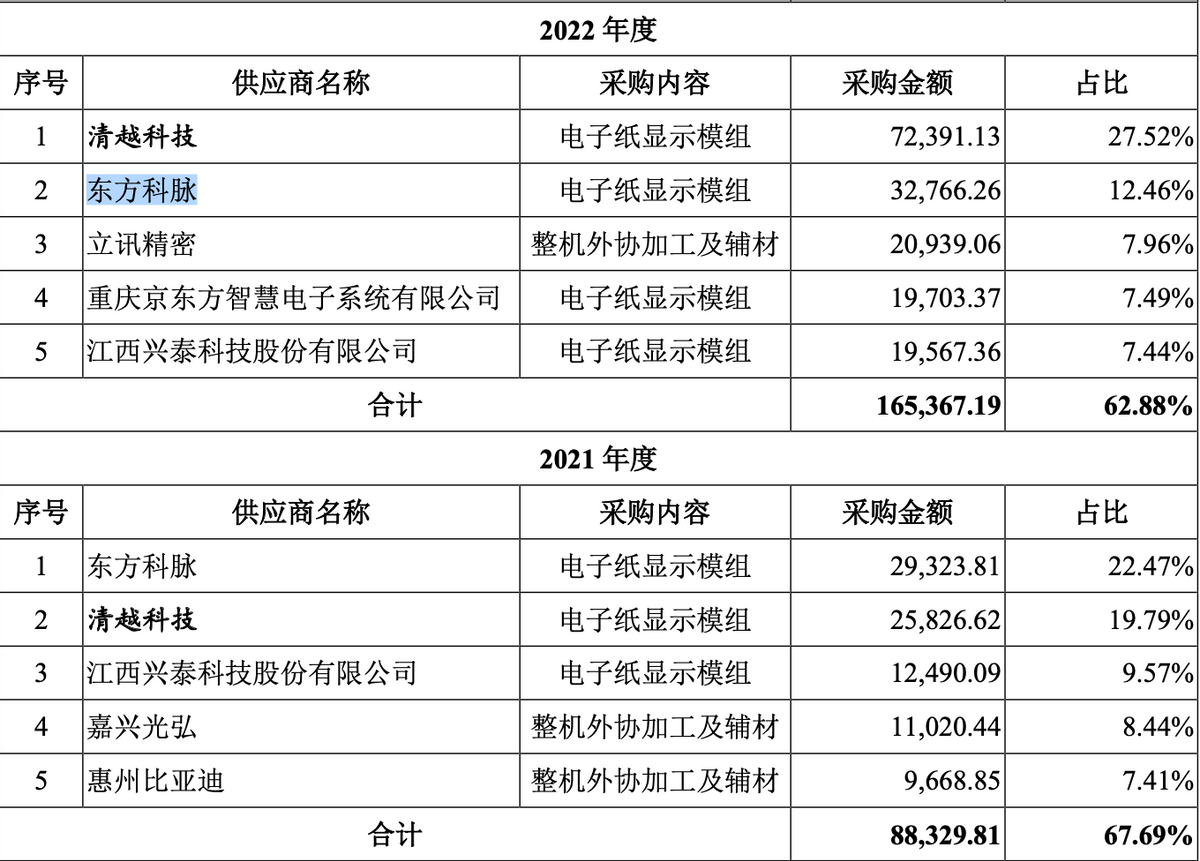

另外,汉朔科技客户集中度高的同时还伴随着供应商集中度高的情况,报告期内公司向前五大供应商的采购金额分别为6.27亿元、8.83亿元、16.54亿元和7.76亿元,占总采购额的比例分别为62.51%、67.69%、62.88%和59.59%。

图源:招股书(汉朔科技)

汉朔科技的原材料采购主要包括电子纸显示模组以及整机外协加工及辅材,主要供应商包括清越科技、立讯精密、东方科脉、嘉兴光弘等企业。然而,需要注意的是,汉朔科技存在与主要供应商数据披露不一致的情况。

据了解,浙江东方科脉电子股份有限公司(以下简称:东方科脉)主要从事于各类电子纸显示模组产品的研发、设计、生产和销售,主要为汉朔科技提供电子纸显示模组服务,其中2020年和2021年为汉朔科技第一大供应商,2022年和2023年上半年分别为汉朔科技第二大和第三大供应商。

东方科脉目前也在冲刺IPO,拟于上交所主板上市。据其招股书披露,2020年-2022年,来自汉朔科技的销售收入分别为31423.53万元、29396.99万元和32735.45万元。

图源:招股书(东方科脉)

而据汉朔科技招股书显示,2020年-2022年汉朔科技向东方科脉的采购金额为31528.79万元、29323.81万元、32766.26万元。通过上述情况可得知,汉朔科技所披露的数据与东方科脉的数据分别存在105.26万元、-73.18万元和30.81万元的差别。那么,为何会出现上述数据打架的情况?

业内人士表示,如果两者出现采销数据相矛盾的情况,两者之间就有一方存在财务数据涉嫌虚假披露的情况,这或许会给投资者带来误导,其中的原因或许还需汉朔科技进一步解释。

自主生产产品不足1%,存知识产权纠纷风险

招股书显示,汉朔科技主要产品电子价签的销售收入占比超90%,为公司主要盈利来源。但需要注意的是,汉朔科技上述主营业务大部分产品依赖外协加工,并非自己生产。

查询招股书发现,报告期内汉朔科技电子价签外协加工产品销售收入分别为7.21亿元、9.83亿元、24.16亿元和12.64亿元,占主营业务收入的比例分别为87.83%、81.31%、97.15%和99.64%;自主生产的销售收入分别为8513.59万元、1.86亿元、5142.12万元和137.05万元,占主营业务收入的比例分别为10.36%、15.38%、2.07%和0.11%。相比之下,汉朔科技外协加工产品占比不断增高,截止2023年上半年,其自主生产产品的占比反而不足1%。

图源:招股书(汉朔科技)

既然不依靠自主生产产品,那么汉朔科技的竞争优势在哪里呢?公司在招股书中表示,“在外协加工过程中,公司掌握核心的软硬件设计成果与质量检测指标,相关核心技术成果以发明专利、实用新型专利和软件著作权形式进行保护。公司向外协厂商提供经脱敏后的图纸资料,并通过签署保密协议等方式对自有核心技术成果进行保护。”

然而,事实上,截止招股书签署日,汉朔科技仅拥有5项核心技术。2020年-2022以及2023年上半年汉朔科技研发费用分别为1.02亿元、1.22亿元、1.24亿元和7155.16万元,研发费用率分别为8.56%、7.55%、4.33%和3.82%。公司研发费用率呈持续大幅下滑趋势,可见,在营收快速增长的同时,汉朔科技研发费用投入却未跟上。

图源:招股书(汉朔科技)

另外,汉朔科技存在一起作为被告的专利侵权纠纷案件,即原告SES-imagotag SA、SES-imagotag GmbH、SES-imagotag Inc.诉被告汉朔科技、美国汉朔专利侵权纠纷一案,该等案件已被美国纽约东区联邦地区法院受理并正在审理过程中。此外,SES向巴黎司法法院提起诉讼,请求法院宣布汉朔科技持有的欧洲专利 EP3820203B1的法国部分无效,该案拟于2023年11月23日开庭。

除上述诉讼案件外,SES就汉朔科技部分产品向欧洲统一专利法院慕尼黑地区分院申请了临时禁令,要求汉朔科技不得在UPC所有成员国家提供、流通、使用、进口或持有部分汉朔科技产品版本。UPC尚未就该申请作出裁决。

值得一提的是,汉朔科技来源于欧洲地区的销售收入占比将近70%,占比较大,若法院对相关纠纷最终做出不利于公司的裁决,则可能会对公司的业务发展和财务状况造成不利影响。而汉朔科技上述知识产权纠纷案进程情况,发现网将会进一步关注。

(记者罗雪峰 财经研究员腾会言)