2023年,德国也加入了芯片补贴扶持大战,以换取台积电到德国建代工厂。

欧洲半导体在传统汽车上占有统治地位,但是,新能源车开始上位时,欧洲半导体曾经的辉煌却再也不在了。

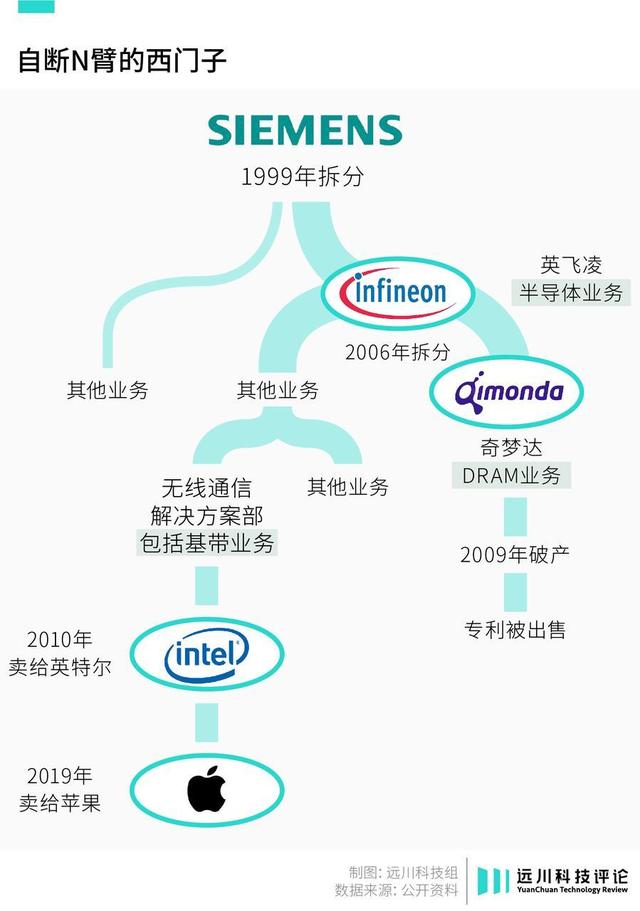

上世纪90年代,欧洲的巨头们跟着功能手机和燃油车,一路攻城掠地,诺基亚、爱立信、西门子,他们不但自己造手机,还自己造芯片。

德国、意大利、法国这些老牌汽车生产国家,相应的在汽车芯片都占据着极其重要的地位。直到本世纪初,英飞凌、意法半导体、恩智浦,它们还是全球半导体top10的玩家,在汽车行业,其安芯片更是排到前五。

然而到了21世纪,这些牛得一塌糊涂的老派帝国主义,却像被人灌了迷汤一样,为了聚焦高利润业务,把当时还在起步的未见盈利的半导体部门纷纷拆出去。

英飞凌本是西门子的一个半导体部门,1999年,西门子把它砍了出去,让它自立门户。后来英飞凌看到内存市场盈亏反反复复,失去耐心的英飞凌,手起刀落,把投入巨资产出了数万存储专利的内存部门一刀咔嚓出去了,这才有了奇梦达。

刚分出去的奇林达就遇到了行业下行周期,三星疯狂逆周期扩产,更加剧了行业严寒。2008年,奄奄一息的奇梦达向占股高达77.5%的老爸英飞凌求救。

英飞凌当时也面临困难,自身难保,于是向德国萨克森州政府申请3.25亿欧元的紧急贷款。

德国政府想来想去,不能光自己出钱,于是给英飞凌提了两个要求:

1.英飞凌要同等出资;

2.奇梦达国有化。

英飞凌一想,这不是让我把儿子的病治好再送给你吗?这事不干。

于是,英飞凌拒绝了。奇梦达只好放弃治疗,向慕尼黑地方法院申请破产。

奇梦达才在外面混了三年,就这样子活到头了。

但是,奇梦达还是很有肉的。

之前奇梦达授权台湾华邦代工生产其内存,华邦于是联合日本尔必达反向收购了奇梦达原相当赚钱的绘图卡存储器(GDDR)技术。同年,美国德州仪器(TI)以1.72亿美元的价格将奇梦达在美国的12英寸芯片生产线收下。

2009年8月,中国最大的服务器制造商浪潮集材在政府的支持下,以3000万(请注意是人民币哦)的低价收购了奇梦达在中国的研发中心。随后,奇梦达中国研发中心就推出了中国第一款65纳米DRAM内存,打破了国外厂商在中国该市场的垄断。

2011年,浪潮又以1亿元人民币收购了奇梦达在葡萄牙一条价值5亿元的封测生产线。它是奇梦达在欧洲重要的存储器生产基地之一,采用世界先进水平的FBGA封装工艺。

2014年,缓过气来的英飞凌被奇梦达破产管理人折腾得够呛,于是花1.35亿欧元和解金了结了与奇梦达的恩怨。做为回报,英飞凌又花1.25亿欧元收下了奇梦达的所有专利。

令人不解的是,一年后,英飞凌却以3000万欧元的打包价,把这些专利全部卖给了加拿大的北极星创新有限公司。可能是当时美光的技术更先进吧,英飞凌怕这些专利烂在手里浪费了。

2019年5月和12月,北极星分两次将大量专利和技术许可协议转卖给了长鑫存储,包括了1000多万份DRAM技术文件和12000多个专利,这其中还有5000多种属于美国专利。

就这样,中国长鑫存储掌握了从46纳米到10几纳米的内存技术。

长鑫DDR4内存颗粒

而英飞凌的这个例子,就是欧洲半导体的缩影。

飞利浦、博世、恩智浦、意法半导体,它们这些欧洲半导体企业都有一个毛病,就是都擅长给工业品造芯片。工业品的特点是:每个功能都被封装在特定的部件内,不同的零部件机械式组合,最终构成一个产品。

诺基亚早年的功能机,就是个典型的样本:手机中的音频、视频解码、信号处理等功能,其实都是由不同零部件支持的。那个时候,诺基亚想在新款手机中预装《愤怒的小鸟》,只能从硬件端入手,生产支持该游戏的零部件。

而欧洲的老爷们一天只上班到4点,一周才干4天,哪里干得过韩国日本,迭代速度连美国都赶不上。

特别是苹果智能手机把产品的多数功能都集成在了一颗芯片之上,形成统一方案。开发者可以根据该方案,来开发各种各样的软件。这个时候,欧洲的那套玩法就完了。

而特斯拉电动车也走的同样的路线,把所有功能都集成在了自研的FSD(自动驾驶)芯片上。

英伟达与特斯拉的FSD芯片

在这样的模式下,苹果的A系芯片占到苹果手机成本的23%,特斯拉FSD芯片占整个HW3.0价值的61%,同时大量减少了传统芯片的用量。

燃油车通常要配备上百颗芯片,一辆特斯拉却只要十几颗,英飞凌的MCU仅占5%的成本而已。

如今欧在半导体行业,就只剩下一个还有美国血统的ASML是明珠,其他的好牌都会被美国人一张张收割完了。

诺基亚被微软收购时,其CEO含泪说道:We didn't do anything wrong, but somehow, we lost(我们什么都没做错,却不知为何,我们输了)!