记者|梁怡

近日,为阿里巴巴做营销推广的广告商上海悦普广告集团股份有限公司(简称“悦普广告)预披露了沪市主板招股书。

招股书显示,悦普集团是一家以社会化媒体营销为核心的综合性广告公司,最主要的业务为社交媒体广告投放代理,辅之社交媒体整合营销、社交媒体运营等营销服务。

2019年-2021年(报告期内),悦普广告的亮眼业绩下实则暗藏玄机,一方面毛利率在逆势下滑,另外通过给予客户账期牺牲现金流来提高公司收入规模,资金长期错配下会否造成资金链断裂?

大股东清仓离场

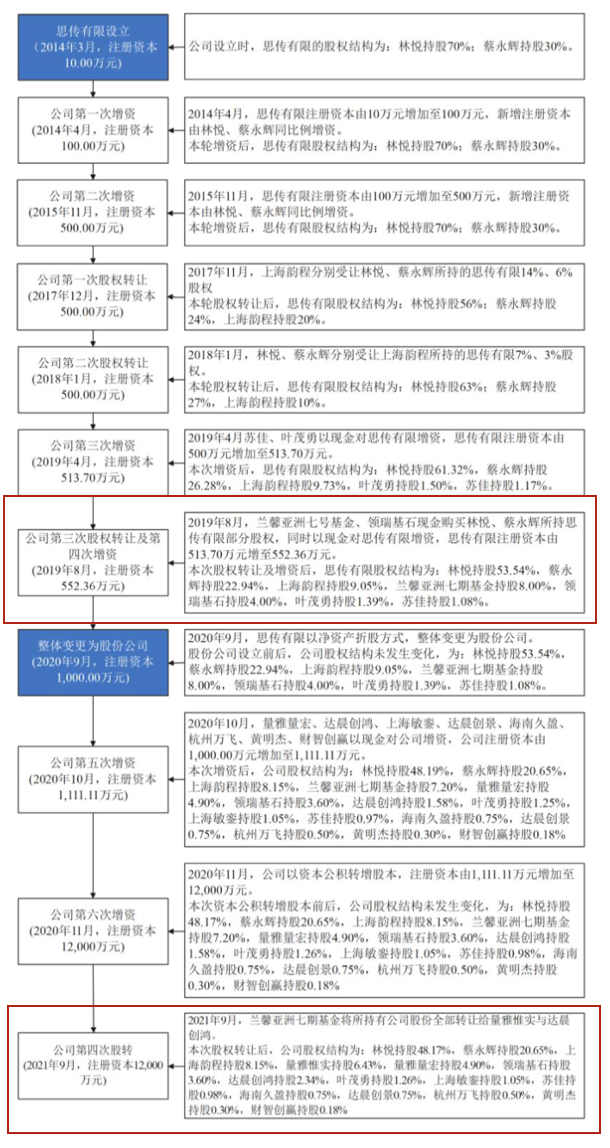

悦普广告的成立看起来是一个励志创业故事。2014年3月,林悦、蔡永辉两人各投资7万元、3万元成立上海思传广告有限公司(悦普广告前身),其中1987年出生的林悦为专科学历,1968年出生的蔡永辉仅为高中学历。

成立之后的几年,悦普广告发展不温不火,直到2019年才引起资本的关注。

2019年7月18日,林悦、蔡永辉分别将其各自持有3.58%和1.79%股权(二者合计5.37%,对应注册资本27.62万元)以171.07元/注册资本,总作价4725万元转让给兰馨亚洲七期基金、领瑞基石;同时公司注册资本由513.7万元增至552.36万元,增资价格为190.09元/注册资本,仍由兰馨亚洲七期基金、领瑞基石以现金出资7350万元认购。

两步走后,兰馨亚洲七期基金、领瑞基石各持有公司的8%、4%的股权,经计算(7350/(12%-5.37%))悦普广告的估值为11亿元。然而4个月前即2019年3月,公司注册资本由500万元增至513.7万元,增资价格仅为19.47元/注册资本,由苏佳、叶茂勇以现金出资总计266.67万元认购,彼时估值才1亿元。四个月时间估值暴涨近1000%,两次增资溢价率达876.32%。

据招股书,苏佳与实控人林悦系表姐弟,叶茂勇身份不得而知,两人也未在公司担任职务。

界面新闻记者注意到,根据兰馨亚洲七期基金、领瑞基石与林悦、蔡永辉、悦普广告签订的协议,约定公司2019年度扣非后净利润加1/2计入当期损益的股份支付费用后不低于7000万元,如若低于,按公式“调整后的本轮投后估值=本轮投后估值*(实际利润/7000万元)”进行投资估值调整,投资方可选择以现金或公司新增注册资本的形式调整本轮投后估值。

而事实是,悦普广告2019年净利润并未达标,在2020年5月的补充协议中约定了补偿事宜,其中兰馨亚洲七期基金、领瑞基石各自获得补偿1330万元、665万元,而公司、林悦、蔡永辉分别承担1050万元、661.50万元、283.50万元。

最终,兰馨亚洲七期基金还是选择了清仓离场,而领瑞基石则在等待最后的机会,是否能够上市一击击中?

另外,赶着悦普广告上市前入股的还有一波资金。

2020年9月,达晨创鸿、达晨创景、财智创赢、上海敏銮、杭州万飞、量雅量宏、海南久盈、黄明杰8名股东以现金出资2亿元认购新增股本111.11万元。

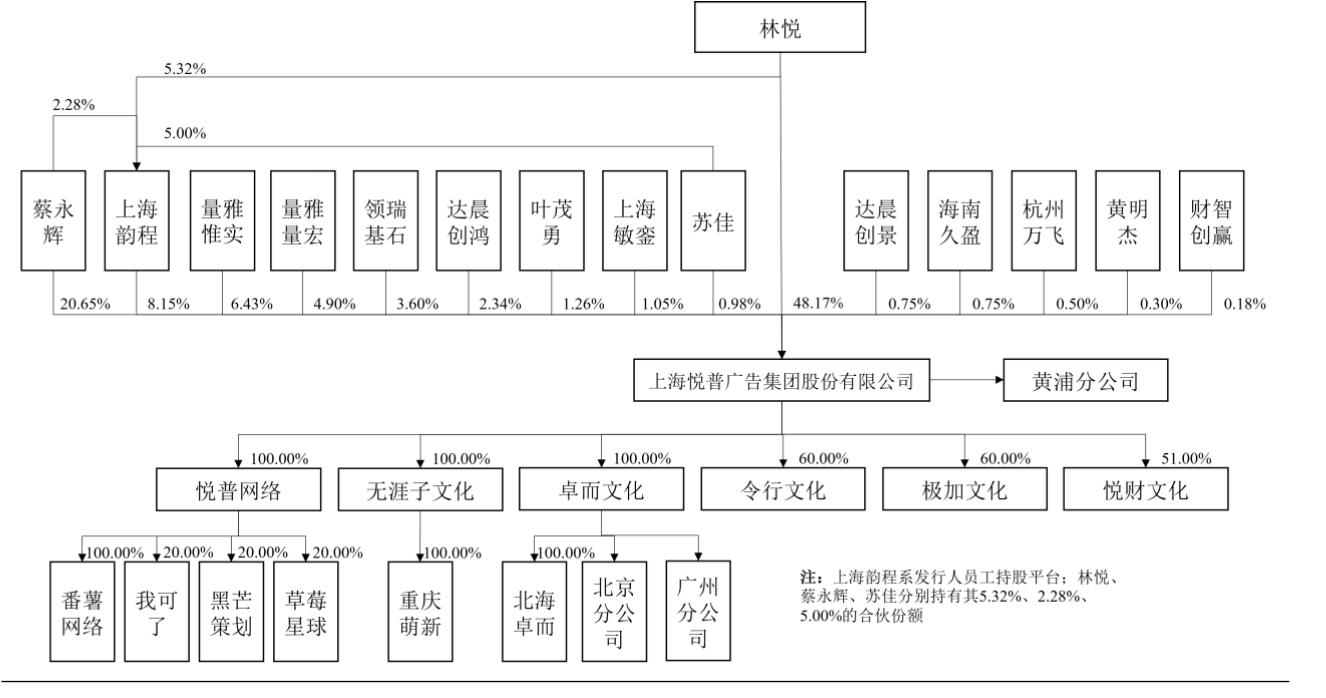

IPO前,林悦为悦普广告的控股股东、实际控制人,其直接持有公司48.17%的股份,并通过上海韵程间接持有公司0.43%的股份,合计持有公司48.61%的股份。

毛利率连续下滑

就在兰馨亚洲清仓离场这一年,悦普广告业绩大增。

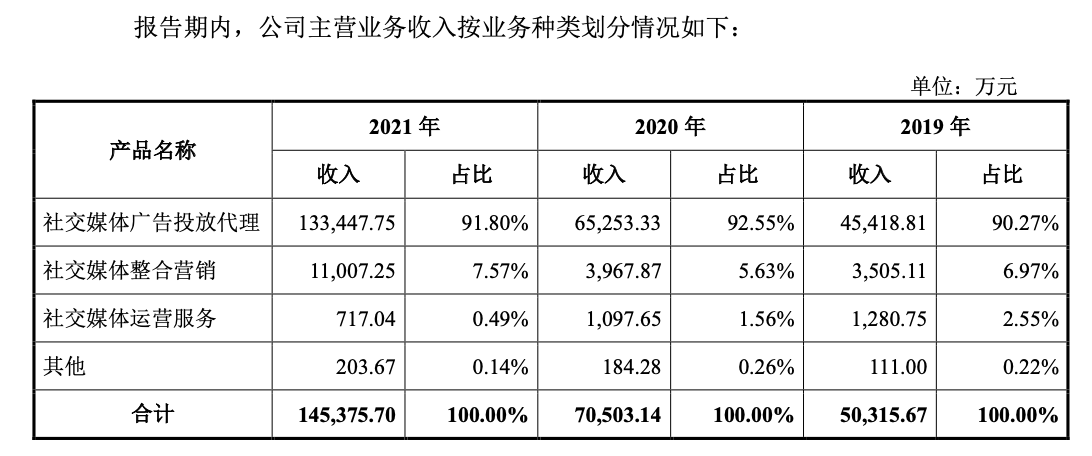

2019年、2020年,公司的营业收入分别为5.03亿元、7.05亿元,归母净利润分别为3562.26万元、2753.9万元,而2021年分别同比大增106.51%至14.56亿元和同比大增300%至1.1亿元。

具体来看,2020年社交媒体广告投放代理业务贡献最大,其收入同比大增104.29%,该业务是指公司与广告主或其代理商签订协议,根据客户的营销需求,采购社会化媒体营销资源,协调媒介资源与客户共同完成投放内容创作,并按照客户确定的投放安排完成投放发布,收入直接来源于向客户收取营销服务费,成本主要是社会化媒介资源。

但近三年收入上涨时,悦普广告的毛利率却在逆势下滑,报告期内其主营业务综合毛利率分别为21.85%、18.61%及17.79%,主要受社交媒体广告投放代理业务的毛利率下滑影响,报告期内分别为19.94%、17.21%、16.33%。

公司解释称,2020年该业务的毛利率同比下降较多,主要受阿里巴巴集团、字节跳动集团等大客户毛利率降低影响,加之受疫情及行业竞争等影响,部分主要大客户报价有所降低。

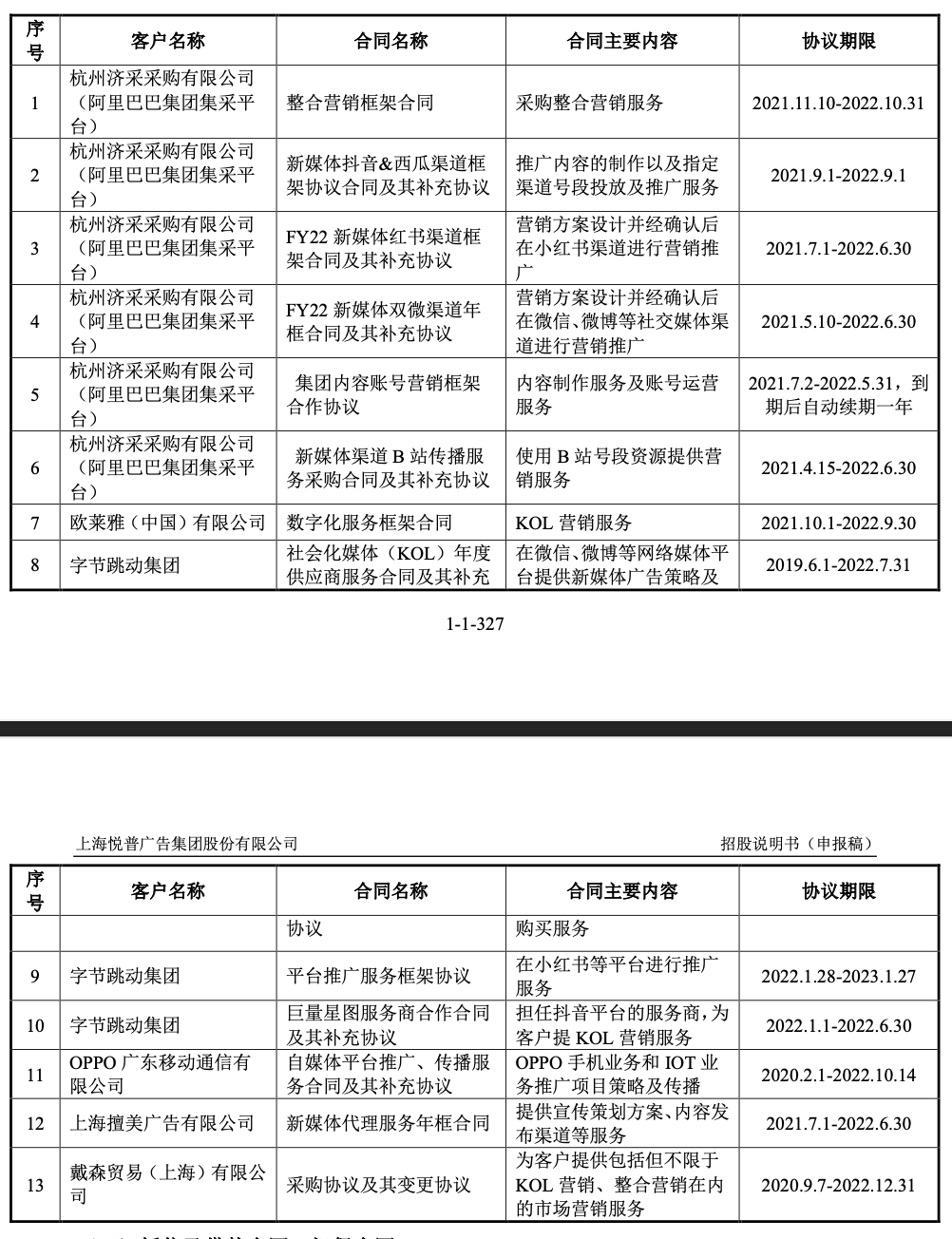

2019年-2021年,悦普广告的第一大客户均为阿里巴巴集团,销售金额分别为1.04亿元、0.91亿元以及1.76亿元,但阿里巴巴就自带广告投放功能,而从销售合同内容上来看,公司主要为阿里巴巴在第三方媒体平台做营销推广,为美妆大客户欧莱雅则提供KOL营销服务。

从成本来看,KOL资源是公司最主要的成本,报告期内分别为3.46亿元、5.4亿元以及11.17亿元,占成本的比重均在90%以上,但这里并非纯粹是指对KOL的付费。

KOL意为关键意见领袖,社交媒体中KOL最典型的就是网红,同时诞生了一批通过签约或者孵化KOL,为其提供策划、定位、创作指导、推广、招商等服务进行盈利的MCN机构,头部的MCN机构主要包括蜂群、大禹网络、无忧传媒等。

事实上,悦普广告主要向几大社交媒体抖音、小红书、b站、腾讯等投放,而近年来社交媒体营销逐渐规模化、产业化,各大主流社交媒体平台陆续推出了配套的官方广告交易平台。

以抖音官方广告交易平台―巨量星图为例,主要为品牌方、达人/创作者、MCN/优选服务商三方服务并收取分成,可以实现订单接收、签约管理、项目汇总、数据查看等。

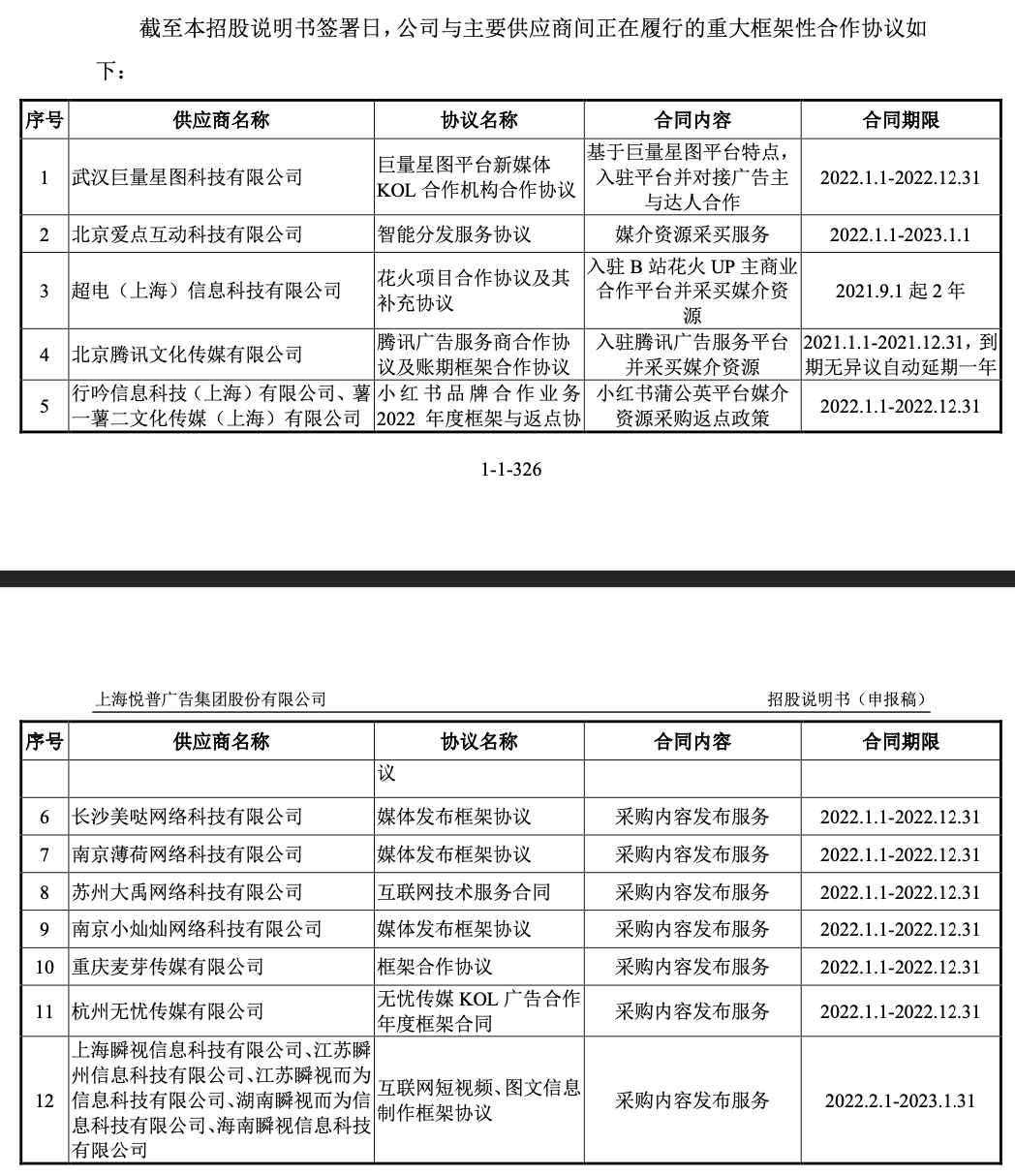

其中,悦普广告主要向字节跳动采购媒介资源,报告期内采购金额分别为0.77亿元、1.86亿元以及5.88亿元。而从重大销售框架协议来看,公司主要向各大社交媒体官方广告交易平台、MCN机构等采买服务。

根据克劳锐《2021中国MCN行业发展白皮书》,从2016年至2020年,我国MCN机构从420余家上升到21000余家,行业竞争十分激烈。

界面新闻记者从头部MCN机构的相关负责人处了解到,该机构目前只与品牌直接合作,选品是公司考虑合作的首要因素,但行业中也有大型机构和代理商合作的情况,比如某知名女主播的产品就是C店的,而国货一般也不会找代理商。

该人士还表示,头部MCN机构的优势非常明显,比如能帮助一个新品牌迅速打响知名度,又或者是一个销量的保证,可以根据消费者反馈进而“以销定产”,有效节省成本。

某知名消费品牌上市公司的品牌总监对界面新闻记者表示,早期MCN机构发展业务不完善,相对局限在执行这快,所以更倾向于找代理商完成从创意设计、策略制定、媒介投放到结案评估的一站式营销方案,而现在头部的MCN机构已经具备了全链条的业务能力,所以大品牌更倾向于直接与MCN机构合作,所以对代理商的生存空间会造成一定的挤压。

对于悦普广告这类以社交媒体广告投放为主的代理商,从盈利角度而言,除了要提高对下游品牌方、广告公司等客户的议价能力,对于上游社交媒介资源的采购成本同样需要控制,处在中游如何平衡协调两者使公司利益最大化。

现金流告急

悦普广告这类企业是典型的轻资产模式,尤其看重资金的流动性、周转性。然而报告期内公司的现金流并不理想,经营活动产生的现金流净额持续为负,分别为-1364.97万元、-1.24亿元及-1.64亿元。

原因在于报告期内公司收入规模持续扩大,一方面加大了媒介资源采购等成本支出,同时公司在前述提到的社交媒体官方广告交易平台下单是现款支付模式,而对下游客户给予一定信用期,因此上下游资金结算的时间差导致现金流错配。

悦普广告的应收款项(包括应收账款及合同资产)主要为应收客户广告投放费用,2019年-2021年,公司应收款项余额分别为2.27亿元、3.49亿元及6.67亿元,占当期营业收入的比重分别为45.14%、49.53%及45.80%,应收款项价值占流动资产的比重分别为72.38%、68.89%、76.68%,

因此,这种商业模式是否存在业绩“水分”?通过给予客户账期牺牲现金流来提高公司收入规模?另外资金长期错配会否存在资金断裂的风险?

2020年、2021年尚且有股权款可以使用,2022年该怎么办?截至2021年末,悦普广告的货币资金仅有4051.98万元,而短期借款就1.29亿元,以2021年的资金净流出1.64亿元的速度,如若公司不加大应收款项的回款力度,恐今年的资金难以支撑。

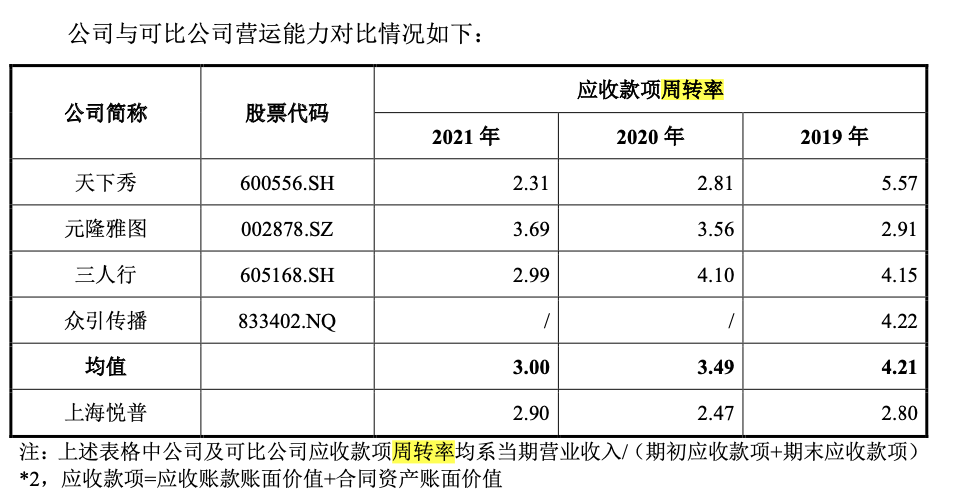

从行业来看,报告期内悦普广告的应收款项周转天数分别为129天、146天、124天,其周转率明显低于行业均值。

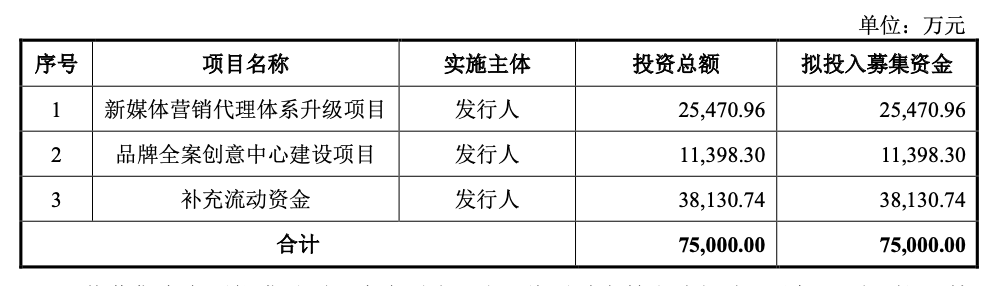

本次IPO,悦普广告拟募资7.5亿元,其中补流3.81亿元。