金九银十的市场还没为大家分析,金九里的政策就来了

其实进入八月如果你跑市场比较多的话就会听到中介或者售楼处的小哥哥小姐姐在讨论下半年会不会有政策所以这之后国务院或者发改委的每次会议海报都备受关注就比如昨天这场,相比普通会议它格外被关注

各位可以搜下会议参与人员,基本都来自金融系统的核心部门其实楼市工具箱里的政策绝大多数都跟金融相关,这样的参与人员也大概率决定了它对于楼市的分量果不其然降首付降利率而且还降的存量房贷利率都在这次会议里官宣了内容很重,不过不是市面上分解的那些点我找出其中最重要的三个点我们一起去看看

无眠 (苏打绿版),苏打绿

010.5%的存量房贷降幅作为正在还房贷的人,此刻敲出上面几个字的指尖都是雀跃的相比去年从年初开始酝酿、加上中间至少七八道会议才见面的同款政策,这次的存量房贷降的非常之干脆这里容许我稍微展开下,首先我们房贷其实是分为LPR+BP你回家打开你的贷款合同里利率这栏大概率是这样的

某银行贷款合同客户端手机界面

这里面LPR是每月波动然后每年1月给我们调整,但BP几乎是跟着这份合同一辈子的,它变的概率有点类似“特赦”严格意义上这俩都是存量房贷利率调整,但我们关注的是后者不仅因为它很难被调整,更多时候它的加权点数还比较高,对利息影响比较大那这次会议里最被关注的就是这类房贷利率调整的那条,这里是原文

字面意思上我先为各位粗暴拆解下(目前细则还没落,大家以各银行细则为准)以我自己的150万房贷为例这是30年期的等额本息贷款,利率4.25%

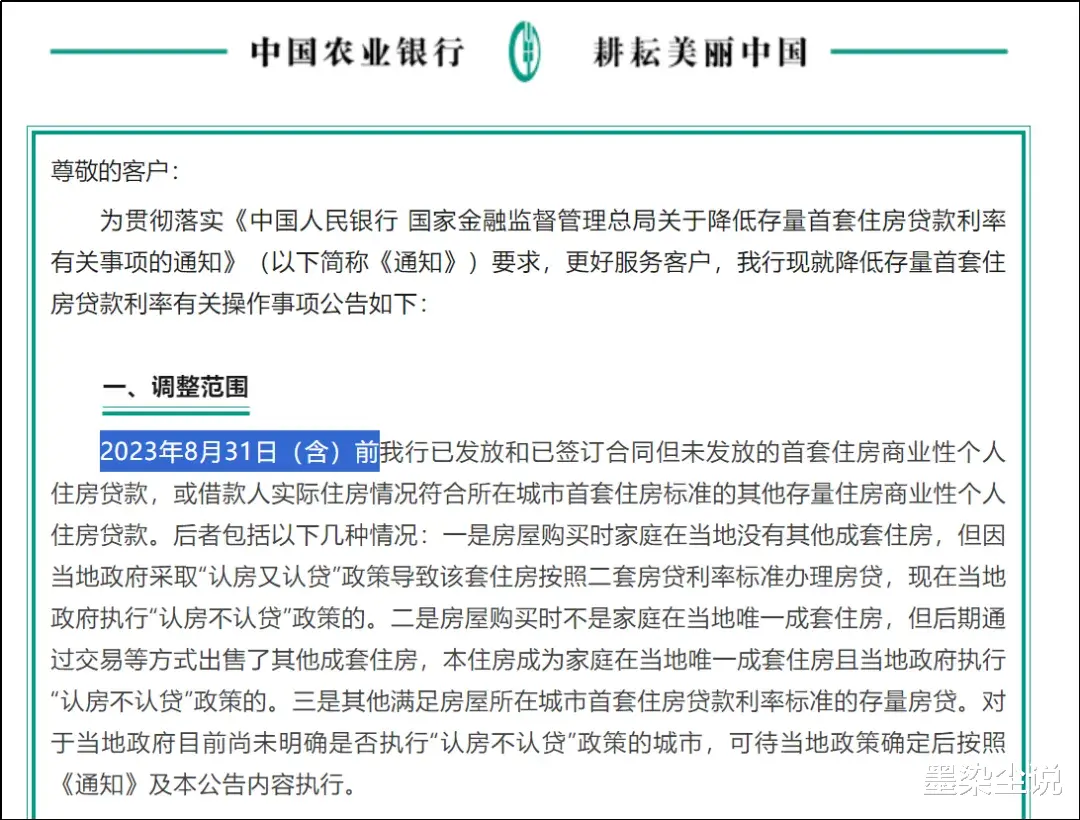

每月少还433元,利息总额消失15万贷款越高每月月供减少的越多,比如300万贷款同样的利率变化带来的就是每月供就从14758元降为13893元,每月少还865,利息总额也从231万变成200万此刻正在还房贷的同学应该知道这有多香02那这次降存量房贷特殊在哪说实话存量房贷利率降低我在两个月前跟银行申请过一回,但被拒了理由是当时的银行降低存量房贷利率有时间限制,得在2023年8月31日之前

这背后是去年9月的那次全国范围内的存量房贷利率降低当时不少家庭房贷合同里BP都变成了0,房贷大幅降低

其实这件事在银行体系内极为少见,对接我的贷款老师从业也将近十来年了,他印象里这样的事只出现过三次,2007年前后(具体年份他记不清了)第二次就是去年9月,还有一次就是现在本质上BP是每家银行赚钱的蛋糕,而住房贷款又是每家银行最为优质的资产站在这个角度降存量房贷利率这件事本来就应该不多见央行预估这次惠及5000万户家庭,1.5亿人口,平均每年减少家庭的利息支出总数大概1500亿元左右,换个角度你也会看到银行的让利程度尤其是现在银行的净息差还在不断走低的情况下...这时候降存量房贷利率显得尤为宝贵那这件事是如何成行的呢,毕竟银行也需要生存降低存量房贷利率这件事除了表面上我们看到的降低了我们的还贷压力其实站在银行系统来看它可以大力缓解一个这两年最让银行头痛的问题提前还贷因为利率高很多家庭看着高额的利息都会咬着牙尽可能的提前还贷,而这无疑是对银行收益的更大影响,这也是为什么银行会不乐意听到这几个字而存量房贷利率的降低,减少每月的还贷金额、同时也减少你的利息总额这下就算你有提前还贷的打算,也大概率会考虑后置站在政策层面看,存量房贷利率的降低和提前还贷的缓解,平了这还不包括利率差带来的各种经营贷等贷款的违规使用以及坏账这种政策背后的微妙平衡也让我们看到了这次的存量房贷利率降低的可行性还有两点比较特殊,各位听听留个观感就行去年虽然也是降存量房贷利率,但得跟政策绝对挂钩,去年9月认房不认贷之后很多房子从二套变首套,借着这个名义才有的降低并且文件下发到各银行,各银行还得揣摩文件内涵的落地边界当然了这次的落地也得揣摩,但这次官宣的内容基本是字面揣摩“将存量房贷利率降至新发放贷款利率的附近”并且没有通过其他楼市政策间接落地,而是直接明确果断的批量落地我的贷款老师跟我说去年那次降存量利率落地差不多1个月这次应该1个月都不用03接下来就应该关注降首付了但求求各位别再说降首付降门槛的重要性了现在的市场里首付降多低还真不是重点,哪怕是节省出来的房贷本身也更多是利于刺激消费那这件事我们关注他什么这次围绕楼市的政策里除了存量房贷利率的降低之外,最值得关注的其实是3000亿贷款这原本是今年5月17日那次全国新政的重点内容用来支持地方国企收购未出售商品房并用来做保租房的供给

这个政策出来之后在金融市场引起了很多讨论,钱该如何申请、如何使用当时的落地细则是央行和地方的资金配比是6:4,央行出资更高这次重提就是这个占比变为了100%,100%全由央行出资金配比从6:4变成10:0,也许这背后是3000亿再贷款基金落地过程中的解决方案但更为本质的地方在于,央行托底的决心相当于实操层面完全落地了围绕三千亿再贷款基金的系列地产政策这是这次会议里最值得被看到的楼市政策哪怕是关注降首付,关注的也不是降首付本身官宣原话是:统一房贷最低首付比例到15%其实今年5月17日那次政策里首套已经是15%了,二套在25%,也许你所在城市首付比例比这个高,但全国范围看这是底线首付比例这次相当于将底线拉平了而这件事的重点不是二套首付门槛变低,说实话真不缺那10%需要各位看到的一句话是将不再区分首套和二套

二套和首套其实是楼市阶段性对购买家庭和购买需求的划分,从我们这代地产人进入楼市就开始有的代称它决定了不同的首付比例、不同的贷款利率类似这样的说法其实这两年还比较频繁跟我们见面如果你细看2023年9月的政策这里面就说过:“统一全国商业性个人住房贷款最低首付款比例政策下限,不再区分实施“限购”城市和不实施“限购”城市”这其中最微妙的口感差别就在于之前因为楼市的不同状态而出现的限制型工具正在慢慢消失更直白说是过去楼市火热设置的一道道关卡正在一点点取消这肯定离不开当下的市场环境变化但更多时候你会看到政策正在试图将楼市还给市场这也是为什么其实首付比例这次的规定里不仅是统一了首套二套首付比例甚至建议各城市各地方各银行根据自己所在的城市根据自己面对的客户情况自己决定首付比例,因为本质上这是你自己的生意04这其实是次金融会议全部会议内容来看这是次货真价实金融类会议,围绕的工具除了各类利率还有各种金融工具,针对的对象除了房贷个体,也有小微企业比较有意思的是这次还邀请了不少国外记者提问,不是其他国家的记者,而是美国国际市场新闻、CNBC等机构的记者面对这些记者的尖锐问题,除了开放透明这件事更重要的是针对这些问题的答案里你会看到今天政策的链条式操作比如面对今天的楼市我们到底做了哪些努力从对存量新房的回购到对开发商土地的回购、从对二手存量的以旧换新到二手市场的种种调控,从保租房用地来源的循环到三千亿再贷款基金的出现...链条式操作的背后是决心没错,不过更应该被看到的是阶段当我们调控的范围不局限楼市、当我们开始上下游统一调配当我们从金融手段走向刺激需求,当我们一步步走向链条深处,也正是调控的攻坚阶段本质上经济运行规律都有自己的周期周期论的概念我们都听过很多了,不过周期论本事也确实是经济学的客观规律只是说周期的能级的不同,不妨碍周期的规律发生确信这点的时候你就会看到,攻坚阶段在周期里的表现更像是调控的深水期,剩下的只能交给时间05站在七八月的市场里哪怕我想过会不会有政策今天的政策也来的比我以为的来的更大、也更快更重要的是政策的层层嵌套最后上升为金融手段对包括地产在内的几乎所有行业的政策写到这我的手机已经满是中介的微信了确实进入九月的楼市确实需要这样的政策从下半年开始酝酿的所谓加息会对楼市的影响到现在,楼市的表现跟我们想的不太一样也正因为如此今天的政策会显得分外重要很多时候我们太需要足够的信心带给我们好的预期