华尔街研究团队继续看到美国国债等长期固定收益证券的风险。 长期国债的交易接近18年平行渠道的上限。随着短期利率崩溃和联邦基金期货开始在负利率的可能性下定价,收益率曲线已经陡峭。随着我们继续了解失业率达到创纪录的-14.7%和美国非农就业人数减少2050万的影响,研究团队怀疑收益率曲线的陡峭可能预示着股票领导者的轮换潜力。

观察结果: 收益率曲线变陡。美国30年期国债收益率与美国10年期国债收益率之间的价差几乎是一个重要触发点。该触发可能在进一步加剧之前。对股票板块轮换的影响在中期可能很重要,从长期来看可能很大。请注意,类似的信号发生在1980、1981、1985、1986、1991、2000、2008和2009年。

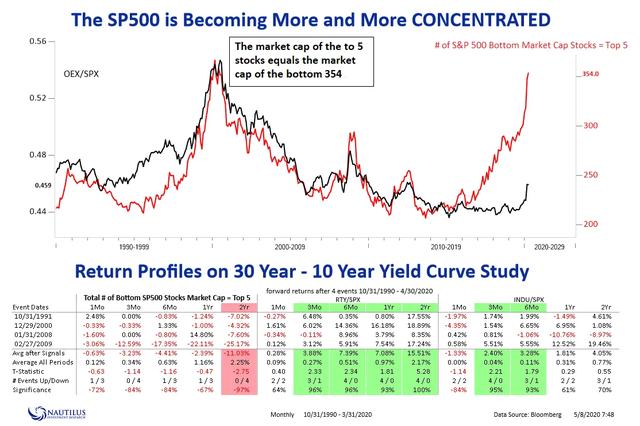

收益曲线每次平均三个月陡峭15个基点。 增长/价值和大型/小型股的关键含义->集中风险 SP500的前五名股票现在等于底部354个股票的市值-自2000年互联网泡沫以来从未见过这一水平。 陡峭的收益率曲线打开了TOP 5在领导力方面达到顶峰的可能性。 1991年,2000年,2008年和2009年,类似的信号出现在业绩大幅下滑之前。

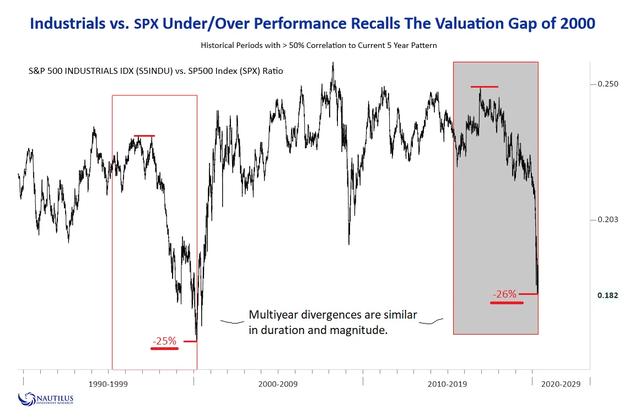

在过去的24个月中,TOP 5的平均表现不及SP500 -11% 在小型企业中,小型企业在12个月内的平均表现优于大型企业,而在24个月内的平均表现超过15%。 工业界终于开始超越SP500。 请回想一下工业表现不佳与技术表现不佳的程度。

研究小组在其他时候分析了这些部门在同一天记录了多年的极端情况,并发现类似的错位趋向于指示工业的转折点。值得注意的是,从1996年到2000年,工业股的表现不及SP500的-25%。从2016年工业股的表现不及SP500的-26%。底线:陡峭的收益率曲线接近触发点,这很可能先于股票市场的重大轮换。尽管研究团队积极避免创建笼统的叙述,并相信创建受特定逻辑标准支持的独创想法,但我们无法避免投资者挤入世俗成长型股票的可能性,这些股票实际上是大型科技股,而牺牲了较小的股票限制周期性暴露。我们怀疑是时候开始对更多周期性公司质疑大型科技股的安全性了。 SP500短期内可能跌破3000。请在此处检查我们的Idea Hopper。

增长/价值和大型/小型股的关键含义->集中风险 SP500的前五名股票现在等于BOTTOM 354的市值-自2000年互联网泡沫以来从未见过这一水平。 陡峭的收益率曲线打开了TOP 5在领导力方面达到顶峰的可能性。 1991年,2000年,2008年和2009年,类似的信号出现在业绩大幅下滑之前。 请回想一下工业表现不佳与技术表现不佳的程度。研究小组在其他时候分析了这些部门在同一天记录了多年的极端情况,并发现类似的错位趋向于指示工业的转折点。值得注意的是,从1996年到2000年,工业股的表现不及SP500的-25%。从2016年工业股的表现不及SP500的-26%。 我们怀疑是时候开始对更多周期性公司质疑大型科技股的安全性了。 SP500短期内可能上限是3000点。