小鹏汽车2024年财报出炉了,看着那些数字,感觉像是在玩数独游戏,一会儿增长一会儿亏损,搞得人晕头转向。销量是涨了不少,可钱包还是在缩水,这日子过得真是又甜又苦。

小鹏这一年可真是跑得飞快,交付量蹭蹭往上涨,全年19万多辆,比去年多了三分之一。四季度更是猛,一口气卖了9万多辆,创了新纪录。功臣是谁就是那个叫MONA M03的便宜货,一个人就扛起了四成多的销量。不过这么卖法也有点伤,把平均售价拉低到了不到19万,这可不是什么好兆头。

好在小鹏还有点别的本事,跟大众合作搞技术授权,服务收入翻了一倍,毛利率还挺高,有57%呢。靠这个,加上自己想办法降成本,全年毛利率总算爬到了14%多,比去年强多了。汽车业务更是从亏转赢,毛利率变成了正的8%多。

可惜啊,光有收入不行,还得看最后兜里剩多少。小鹏全年收入是涨了33%,到了408亿多。可最后算下来还是亏了,净亏损57.9亿。虽说比去年少亏了不少,但还是亏着呢。算下来,卖一辆车少亏了4万多,这进步也不小了。

小鹏这一年的策略,说白了就是用便宜货换市场,想用规模效应来支撑技术进步。亏损是收窄了,说明省钱有点效果,但还看不到能赚钱的苗头。好在小鹏还有点家底,年底手里还握着419亿多的现金,虽然比年初少了点,但按现在这个花钱速度,还能撑个两三年。跟大众的合作也能带来点现金,不至于把钱都烧光。

市场对小鹏现在最关心的是三件事:一是交付量能不能继续猛涨,二是汽车毛利率能不能稳定在两位数,三是技术授权收入能不能抵消研发支出。这三个问题的答案,决定了小鹏明年能不能安全过关。

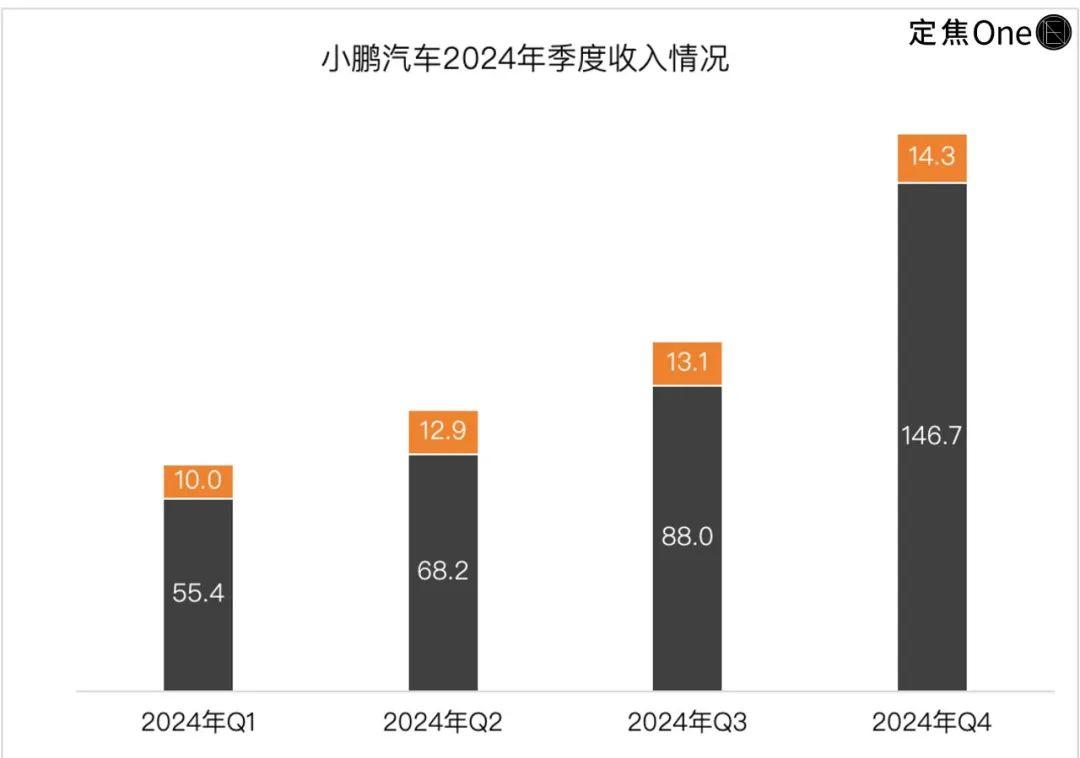

小鹏这一年可真是过山车,一边在价格战里咬牙卖车,一边靠卖技术给大众赚外快。看看各个季度的表现就知道了,一季度还算稳当,二季度靠副业赚钱,三季度销量和收入创新高,但低价车拉低了均价。好在技术授权收入一直在输血。

四季度本来是旺季,小鹏的收入确实涨了23%多,到了161亿。主要还是靠MONA M03和P7+这两款车,整体交付量冲到了9.1万辆,占全年总量的快一半。汽车收入涨了20%,到了146亿多。

这季度服务收入占比被压缩到不到9%,进账14.3亿,比去年多赚了74%。这说明小鹏用技术换现金流的模式还算能跑得通。但这部分高毛利的业务占比变小了,导致四季度的公司毛利率比三季度低了点,只有14.4%。

汽车毛利率是投资者最关心的数据之一。小鹏前三季度都在个位数徘徊,四季度终于突破到了10%,成了全年最高点。虽然财报里没给具体数字,但从连续六个季度的改善来看,估计是高配版本车型卖得不错。

单车毛利润从上半年的1.4万提高到了四季度的1.6万。考虑到去年车市价格战那么激烈,小鹏基本场场都参与了,能保持毛利润增长已经很不容易了。但跟行业头部企业20%左右的水平比,还是差得远。

主要原因还是小鹏的车价格本来就不高,去年四个季度还一直在往下降,从25.4万一路掉到16万,跟理想四季度的26.8万差距越拉越大。总的来说,小鹏去年的表现就是技术救场,卖车还是艰难。全年销量和收入是涨了,但汽车毛利率才8.3%。最亮眼的是技术输出,服务收入一年就赚了50亿。

长远来看,小鹏得证明两件事:一是技术能持续变现,二是卖车能真正赚钱。小鹏去年的表现,更像是在玩一场技术降本和规模扩张的平衡游戏。从财报数据看,四个季度的亏损是在波动中收窄,年末有所缓和,但全年还是在亏钱。

分季度看:一季度亏13.7亿,二季度微降到12.8亿,三季度突然扩大到18.1亿,这暴露了扩张期的成本压力,当季门店数量猛增到639家,营销和研发费用都涨了10%多。好在四季度亏损收窄到13.3亿,虽然环比降了26.4%,但同比只降了1.3%。全年累计亏损57.9亿,比前年少亏了近一半,相当于每卖一辆车少亏了4.28万。

拆解亏损结构会发现,小鹏的钱主要烧在研发和销售上。研发开支四季度冲到20.1亿的历史新高,全年达64.6亿,比上年多花了22%,主要用于新车型开发和AI技术。不过,小鹏的研发费用增速反而跑输了33.2%的营收增长,让研发费用率从前年的25%、去年的17%,降到了去年的15.8%。

横向对比,小鹏的研发强度明显低于高端定位的同行,蔚来2023年的研发投入是134亿、理想2024年是111亿。尤其是蔚来的研发费用率长期维持在20%以上。另一边,小鹏的销售费用也在飙升。四季度销售及行政开支达到22.8亿,环比增长39.3%。

去年小鹏在渠道和品牌上没少砸钱,一方面,全年净增50多家门店到690家,另一方面,爆款MONA M03这类低价车型依赖经销商走量,佣金成本水涨船高,再加上年末促销活动也投入了大量营销费用。算下来,全年销售及行政费用增加到68.7亿元,占收入的16.8%。

整体而言,小鹏去年的投入策略是,用高研发投入押注智能化技术,用销售扩张争夺市场份额。四季度亏损收窄主要是规模效应和成本优化的阶段性成果,但真正的盈利拐点还没出现。

横向对比,理想汽车虽然去年净利润大幅收缩,但凭借增程式技术路线守住了19.7%的汽车毛利率,现金储备更是高达1128亿元。零跑汽车则以10.95万元的单车均价,实现四季度净利润转正,成为继理想之后第二家盈利的新势力。

当前新势力阵营已明显分化,理想稳居盈利阵营,零跑凭借极致成本控制突围,小鹏与蔚来仍在规模扩张与盈利平衡间探索。小鹏汽车的现金储备状况可以用期无忧,长远看节。截至去年底,账上有419.6亿元的现金及等价物,相比第三季度的357.5亿回血17.4%,这说明四季度销量爆发和技术授权收入改善了现金流。

眼下现金流还能覆盖扩张需求,如果按去年的花钱速度,当前现金储备理论上能撑3年左右。不过要注意,今年才是小鹏真正的花钱大年:肇庆工厂二期投产需要砸钱扩产能,欧洲市场建超充网络都得真金白银投入,这些开支可能让安全期缩短。

小鹏的剧本从生死线细核心可以归结为三个关键动作,第一,从长城挖来的王凤英,给公司来了场钱大手术。第二,产品策略大调整,死磕性价比。第三,砍掉激光雷达转向纯视觉方案,用平价智驾洗牌市场。

何小鹏去年请来了在长城干了30年营销的王凤英,担任小鹏汽车总裁,并充分放权。王凤英上任后烧了三把火,渠道大换血:即关掉低效的直营店,推行直营+代合模式,降低运营成本。供应链砍价:通过平台化采购,电池成本降低18%。以及启动组织架构调整。