办公楼市场

办公楼

2024年第二季度

空置率

32.8%

新增供应

0平方米

租金变化

环比下跌1.9%

在严峻的市场环境中,来自教育留学行业的办公需求稳定增长,金融行业则明显收缩。2024年上半年,青岛办公楼市场整体净吸纳量约为2,500平方米,整体市场去化表现未达预期,市场受到需求的结构性收缩影响,仍然面临诸多挑战。某大型家电企业的整体搬迁推动甲级市场的空置面积得到明显去化,排除该自用需求外,上半年甲级市场化租赁吸纳的面积约为4,000平方米。从行业特征来看,专业服务业的需求占比保持稳定,消费服务中教育及留学板块表现出持续扩张的潜力,商务服务中律所的租赁需求虽有所下降,但承租力维持在较高水平;金融业的市场需求同比缩减,上半年对全市新租成交量的贡献约为11%,且主力租户的需求面积正从2,000平方米以上缩减至1,000-2,000平方米的区间。

上半年仅乙级市场迎来约6万平方米的新增供应。位于金家岭金融区的东部新天地,以及位于浮山新区的海信浮山国际1号楼于一季度投入使用,为乙级办公楼市场带来约6万平方米的新增供应。在甲级市场上,自2023年金家岭金融区的地标性项目——上实中心超高层双子塔交付以来,市场尚未有其他新项目入市。二季度受到自用需求的带动,甲级市场空置率环比下降4.5个百分点至34.9%,但整体市场空置率则环比上升0.7个百分点至32.8%。

终端需求持续疲软,内卷加剧下市场租金进一步下降。截至2024年第二季度,整体市场平均有效租金为72元/平方米/月,环比下降1.9%。甲级市场平均有效租金为105元/平方米/月,环比下降1.0%。业主正在直接降价与提供附加服务之间不断调整租赁策略,甚至打出“组合拳”来推进成交,主要诉求是在需求不足的情况下优先保证去化。

在市场波动中,以稳应变,行稳致远。未来三年,青岛办公楼市场有90万平方米的供应放量,空置压力将持续上升。仲量联行青岛商业地产部总监曲岩萍表示:“考虑到需求复苏进程不及预期,全市租金在未来两年仍将处于寻底阶段,以底线思维调整租赁策略,提高租户的稳定性才能把握风险释放的机会,愈稳定愈可期。”

零售地产市场

零售

2024年第二季度

空置率

8.1%

新增供应

0平方米

租金变化

环比下跌1.4%

大型综合性卖场转型入局,多个新茶饮品牌急速扩张。随着经济环境波动加剧,消费者的生活方式及行为习惯正在发生持续变化,传统商超已无法满足日益分化的消费意愿,而能够提供体验性消费、更好地满足情感价值和个人体验的新型综合性卖场逐渐兴起。上半年,京东Mall、山姆、物美纷纷入局青岛零售商业市场,推动线下消费体验焕新升级。

尽管零售地产同样面临需求不足的市场环境,但层出不穷的消费热点表明市场仍在逐步复苏中。海信广场和万象城作为青岛首店比例最高的项目,上半年迎来多个潮牌、户外、餐饮及香氛品牌的青岛或山东首店。同时,新茶饮品牌在资本驱动下保持急速扩张,仅上半年就有包括古茗、爷爷不泡茶、荷田水铺等在内的多个品牌开出超过50家新店。

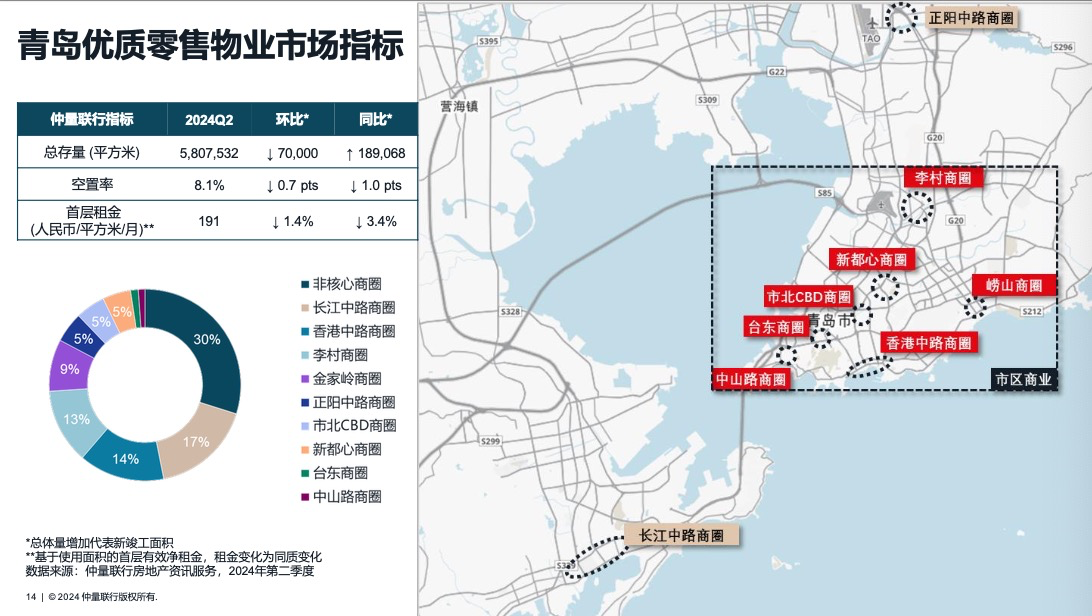

上半年无新项目交付,市场供需关系稳定。截至2024年二季度,全市优质零售地产市场存量为581万平方米,部分经营不佳的非核心商圈项目面临退市的风险。同时,得益于供应增量放缓带来的缓冲空间,优质零售物业市场空置率环比下降0.6个百分点至8.1%,已恢复至疫情前水平。

复苏预期减弱,租金波动加剧。截至2024年二季度,全市优质零售物业首层平均租金为191元/平方米/月,环比下降1.4%,同比下降3.4%。降幅较一季度有小幅扩大,主要是由于部分经营表现欠佳的餐饮、早教、大众服饰类品牌出现退租及撤铺现象,市场情绪受到一定影响,给复苏预期带来一定不确定性。

注重情绪价值及实用性的小趋势品类将保持扩张。由于社会经济的不确定性和波动性增加,消费者购买力减弱将在短期内持续影响整体零售商业的需求增长。而日趋理性的消费态度将使消费者更加关注于能够满足情绪价值和实用性的小趋势品类,例如低价高频的连锁餐饮品牌、强调情感消费的二次元品牌、突出设计感的平价潮牌及运动品牌将加速市场布局。