本文来自微信公众号:表外表里(ID:excel-ers),作者:张冉冉、赫晋一,编辑:付晓玲、胡嘉雯

市场对理想的乐观,近乎到了“迷信”的状态。

这当然离不开频频亮眼的表现:

3月1日,车企2月交付数据发布,理想凭借理想ONE,压过小鹏摘得月度销冠。

而此前的2021年财报里,理想已经凭借单一车型,成为新势力里迄今为止唯一盈利的那家。

预期兑现下,财报发布的第二天,理想汽车的市值超过了小鹏汽车。

种种趋势的叠加下,在部分投资者的语境里,理想俨然成了颠覆汽车行业的存在:

“它突破了消费者对传统车企的‘差异化需求’,做出了极致单品和消费者认知,和苹果特斯拉(甚至奢侈品包)都有一点点类似。”

但事实上,这样的线性情绪逻辑和投资里基本的赔率思考是相悖的。

赔率的思考模式,借用冯柳的话说是:“在低位时,如果你不能证明它无,那它就是有;在高位时,如果你不能证明它有,那它就是无。”

现在市场对理想的思考逻辑,是在高位时花大量精力去论证它“有”,像赌徒一样坚定自己。

而通过对理想的预期兑现分析,我们可能认为理想高增长下,其实是“脆弱的”。

这里并不是说理想不好,而是说“树不会长到天上”。

一、理想ONE还能兑现销量承诺吗?“小鹏、蔚来弄了这么多款车,每款车还有多个配置,结果打不过理想一款车一个配置。”

这是市场对理想的乐观原因之一——理想ONE抗打。

但就我们分析来看,理想ONE的成功很大一部分是外部局限条件促成,而现在,这些条件发生了一些变化,时势易也。

众所周知,理想ONE的诞生,源自李想从追求速度与激情的创业青年,转变为标准奶爸的观察。

他反复谈到:“很多车都是在惩罚坐在车里的老人和孩子,根本没有为他们的体验考虑。我们要改变这种现状。”

事实也确如其所说,当时家庭用车,处于“有需求、缺供给”的状态。

数据显示,近几年中国乘用车市场换购及增购用户占比在持续提升,其中家庭用户为换购主力。

这样的换购主力需求,驱动了中大型SUV的释放空间。

但市面上,能满足这样家庭需求的产品很少。

如下图,理想ONE发布之前,6-7座、匹配家庭需求的同价位中大型SUV车型,只有大众途昂、汉兰达两款。直到2021年上半年,同类竞品也没有很多。

在这样的供需背景下,凭借家庭用车的标签,理想ONE一经推出,即获得了众多奶爸的认可。

比如,据理想2021年7月调研纪要,理想ONE增购、换购的用户占比60%-70%,用户90%+是已婚,80%-85%有孩子。

但市场需求潜力被验证成功,引来了大量竞争者。

以岚图汽车为例,其官方披露表示:“岚图汽车充分洞见市场机遇和用户未被满足的需求,带来首款MPV岚图梦想家。”

此外,比亚迪官宣的2022款比亚迪宋 MAX DM-i ,设定有6/7座大空间可选,瞄定的也是家庭用车需求。

这样一来,奶爸们的选择空间变大,理想ONE的销量能不受冲击吗?

当然,理想ONE的成功,不只是切中细分家庭需求的缺口,还在于解决了用车市场的共性痛点。

理想ONE采用的是增程式动力系统,这种模式对用户来说意味着:

相比燃油车,选择理想ONE,可以享受新能源汽车指标,拿“绿牌”,不必受排队摇号之苦;

相比纯电动车产品,理想ONE可燃油的性能,可解决里程焦虑。

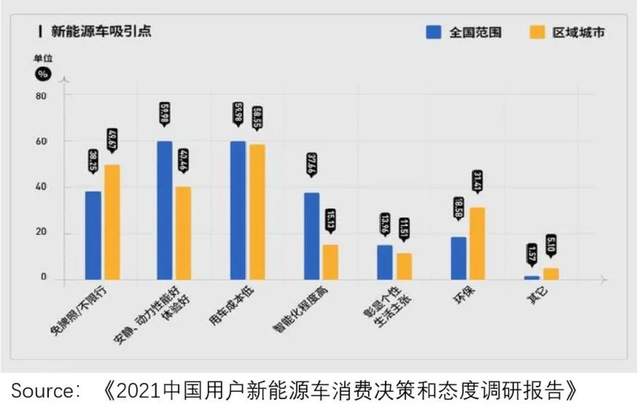

比如,据《2021中国用户新能源车消费决策和态度调研报告》,充电不方便、长途出行续航焦虑,这两点是用户对新能源车的最大顾虑。

这也解释了,为何2021年理想ONE一款车的销量,就几近追平小鹏、蔚来多款车的销量。

但可以看到的是,如今在这一块,理想ONE或面临着更激烈的竞争。

据统计,无论是传统自主车企,还是新进入的车企,都在忙于推混动车型。

就传统车企来说,在双碳和双积分的政策推动下,2021年开始插电混动车型爆发。基于此,PHEV车型在2021年底到2022年集中上市。

而新进者里,小牛电动车创始人李一男创立的品牌“自游家”,1月发布的首款车型披露,将提供纯电和增程两个版本。

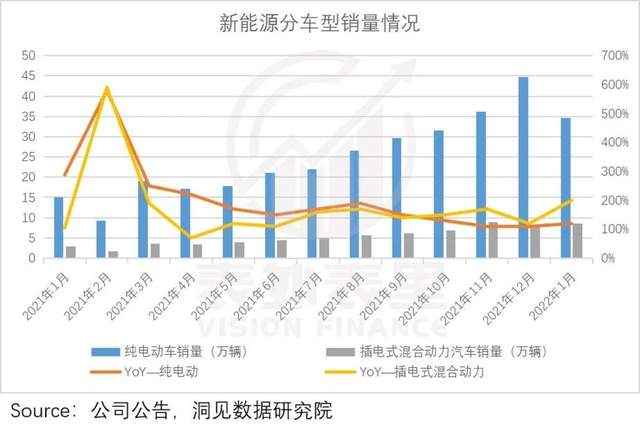

在供给不断释放的推动下,从2021下半年开始,插电混动车型的销量增速大幅高于纯电动汽车。且插电混动汽车的份额一直也不断提升,截至2022年1月,占比达到22%。

如此来看,理想ONE解决里程焦虑的优势,或将被持续消解。

另外,还需要注意的是,政策红利的变化——目前,一些城市正在逐步取消增程式电动车的绿牌政策。

比如,上海市从2023年1月1日起,不再对插电式混合动力(含增程式)汽车发放专用牌照额度。

虽说类似的车型都会受此影响,但鉴于理想ONE现在的销量分布情况,相对受冲击较大——数据显示,截至2022年1月,理想ONE在上海的上险数占比达5.2%,排名第三。

综上可知,理想ONE销量抗打的条件——切中奶爸需求,解决新能源车里程焦虑痛点等,随着竞争者的大量涌入,都发生了变化。

而按照市场现在的预期,我们在合理假设理想ONE的极限销量区间的基础上,发现在对标特斯拉Model Y平均月销量2.4万的天花板设定下,PE估值也达到了23。

备注:目前价格在30万左右的SUV车型中,特斯拉Model Y的销量最高,2021H2平均月销量达2.4万辆。我们以其为坐标,将理想ONE的销量极限进行了40%、60%、80%和100%四种比例设定。并按行业常识假设10%的利润率,进行估值测算。

要知道,Model Y是中型SUV,对应的市场空间比中大型SUV理想ONE相对更大。也就是说,这种销量极限实现的可能性极小,但市场依然对理想ONE乐观。

市场之狂热可见一斑。

然而在竞争环境恶化,用户选择变多之下,理想ONE的销量预期,真的能落地吗?不妨看看哈弗H6的遭遇。

我们在《长城暴涨十倍密码》一文中曾提到过,在消费需求下滑以及竞争格局恶化下,曾经是拉动长城汽车业绩主力的哈弗H6,2017年开始销量连续下滑。

企业自身α收益预期不理想,使得长城汽车的估值水平(PE),从高位急剧下降。

由此来看,对目前同样处于高位的理想ONE,还笃定其能够兑现过去的承诺,不该是一个成熟投资者的判断思路。

当然,也有人会说,理想靠理想ONE独撑销量的局面已打破,新车X01即将交付,接棒撑起预期。

那么,事实是否如此呢?

二、新产品能否撑起高预期?市场上对理想新车X01的高预期,主要有两个方向。

一种观点是:X01延续大单品逻辑,撑起单车销量大旗。甚至已经有人给出月销15000辆起步的销量预期。

另一种则认为X01的目标是立品牌:“X01抢得是高端SUV的市场,比如Q7、X6、X5。”

这两种预期,总体都是基于理想的定位出发的。

比如,理想2021年7月调研纪要里提到:公司会一直坚持大单品策略,出发点是用户,不用纠结各种价钱和配置。

而据网传的官方图显示,X01定位大型SUV,价格为45-50万元。这个价位,已达到高端品牌的价格区间,上探意图明显。

那么,实际情况是否如市场预期呢?我们来一一分析。

就走量预期来说,我们以类似车型的历史销量为参考,从价格和尺寸两个维度,来评估X01的销量空间。

价格方面,据懂车帝数据显示,和X01类似售价的车型,多为中大型SUV。这里面,近1年内销量最高的是奔驰GLC,月销量平均约为11562。

事实上,中大型SUV的市场份额一直比较小;相比之下,全尺寸大型SUV只会更小。由此来推,从价格维度评估,X01的月销量空间或会低于奔驰GLC。

车型上,数据显示,目前市面上的大型SUV车型,只有两款:红旗E-H59和北京BJ90,而这两款车近一年的销量总数,都未过万。

我们把区间放宽到中大型SUV车型上,发现销量排在首位的是理想ONE。而排在第二位,价格、尺寸与X01最接近的途昂,月均销量只在5K左右。

综上来看,预期理想靠X01上量的观点,兑现的难度比较大。

那么,立品牌的兑现可能性如何呢?这里同样以历史参考作为评估。

事实上,高端化的试探在业内并不鲜见,比较知名的有吉利2016年推出高端品牌领克,以及长城汽车2017年推出高端品牌WEY。但两者的结局,并不相同。

以领克品牌来说,首款车型领克01上市,即在销量上立住了脚,之后领克02、03等也表现不俗,推动领克系列销量一路走高。

与之相比,WEY品牌的首款车型VV7,推出不到一年,销量就持续下滑。

之后陆续推出的VV5、VV6等车型,也都销量平平。销量不及预期,一定程度拖累了长城的估值水平。

而之所以会呈现截然相反的结果,原因在于:

前者在沃尔沃的技术加持下,性能和参数差异度高,实现技术迭代,市场认可度高;

后者除了外观和内饰用料,在产品性能等方面,没有明显的技术变化,也由此被戏称为“高价版的哈弗H6”。

回到X01,它的现状和上述哪一种情况更接近呢?

“理想将以技术研发与产品研发为企业核心驱动力,将最多资源投入到研发与人才储备上。”2021年2月的内部信,李想这样表示对技术研发的重视。

然而实际执行上,似乎有点“力不从心”。

如下图,截至2021Q3,理想在研发费用的支出上,都是新势力里最少的。

而研发人员上,截至2021年6月30日,理想汽车共有6596名员工,其中研发人员占比33.7%;而小鹏汽车共有7923名员工,研发人员占比达39%。

备注:研发费用的支出和理想发展阶段有关——之前只有一款车型,研发效率高;前期融资不多,对费用控制很严格。

投入不积极,产出上自然也有限。目前,X01没有非常明显的技术迭代信息。这让X01的上探预期,存在极大不确定性。

当然,就理想本身来说,其未将宝全押在X01上。顺应主流趋势,理想也在探索纯电车的市场,预计2023年将上市两款纯电车。

小结随着2021Q4业绩预期的兑现,市场对理想的认知逐渐“癫狂”。很多人恨不得把“伟大”这种词冠给理想,也对其能够兑现过去承诺的预期,像赌徒一样坚定。

但事实上,即便你碰到了真正伟大的企业,所应支付的预期极限,也只能到优秀为止。

基于此,在理想ONE成功的局限条件改变,新产品定位可能无法兑现等预期风险面前,资本市场需要认真评估下,现在的市值里,到底赔率几何?确定性又有多高?

理想下一步应该做20-28万区间的车型,因为这部分购车者对价格,车型外貌,配置会比较在意,而对品牌则排在后面。 对于40-50万区间的购买者,一定会有相当的品牌需求,所以,就目前来说,理想做高端不是正确的方向